En este artículo voy a hablar de las compounders que ha citado Mark Leonard, el CEO de Constellation Software. Son empresas que admira y en las que se ha fijado para crear la empresa del software vertical con mayúsculas. Voy a hablar de todas excepto de United Tecnologies y Berkshire Hathaway. United Technologies como tal ya no existe, porque ha terminado separada en diferentes partes y fusionada con otras. Berkshire es la más conocida y de ella se han escrito rios de tinta. Recomiendo el artículo de Jaime sobre Markel, un modelo de negocio muy similar a Berkshire.

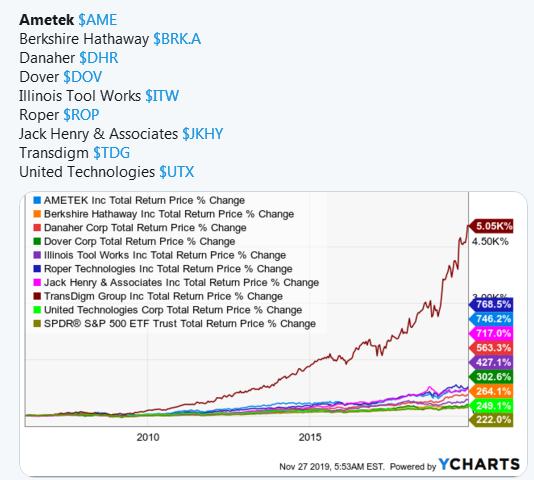

En la siguiente imagen colgado en Twitter se puede observar el comportamiento en bolsa de estas compounders citadas por Mark Leonard en su carta con respecto al etf del sp 500.

Voy a explicar lo que me ha parecido más relevante de estas empresas. Como rasgos generales se puede decir que son negocios que han crecido a base de adquirir otras empresas más pequeñas integrándolas en el conglomerado. Normalmente estas empresas tienen una organización descentralizada, dando mucho peso a los directores de las subsidiarias que son los que están al pie del cañón en la parte operativa. Como dice Buffett descentralizado en la parte operativa y centralizado en el capital allocation.

Son empresas además que miran en incrementar el valor para el accionista. Los directivos suelen tener salarios moderados y no suele haber muchas compensaciones vía stock options que si son mucho más habituales en otro tipo de empresas.

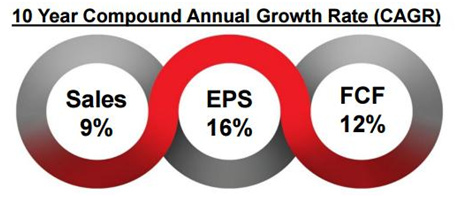

Ametek

Ametek es una empresa fundada en 1930, dedicada fundamentalmente al sector de la electrónica y electromecánica. Este sector ha sido uno de los más rentables históricamente en los mercados. La clave para ello no ha sido que los márgenes sean extremadamente elevados, Ametek tiene unos márgenes operativos de entre un 26 y 21%, altos pero muy lejos de otros sectores como puede ser el software por ejemplo. La razón es la fragmentación y lo poco que cambian estos productos con el paso de los años.

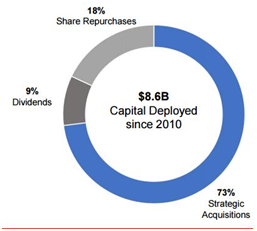

Ametek intenta entrar en nuevos nichos cada año para hacer más resistente a su empresa. En el siguiente gráfico se puede observar cómo ha usado el Free Cash Flow el último año, muy similar al resto de los años. Suele utilizar entre un 70-80% para crecimiento inorgánico, entre un 10-20% para recompra de acciones y un 10% para dividendos. La parte de dividendos suele ser importante para muchos inversores y aunque no sea la forma más eficiente fiscalmente si psicológicamente ayuda a tener una visión a largo plazo en los inversores.

De esta empresa destacaría además que ha crecido más en beneficios y free cash flow que en ventas. Muchas de están empresas además de intentar crecer intentar ser negocios más rentables y mejorar día a día. Algo que se verá de forma más evidente en la cultura empresarial de Danaher.

Danaher

Danaher es un conglomerado que en este momento está en tres sectores. El 70% de los ingresos son recurrentes. Si algo ha caracterizado a esta empresa los últimos años han sido las escisiones de partes de la empresa en otras compañías, las más importantes Fortive (FTV) y la división dental, Envista. La política de Danaher en este sentido es deshacerse de las partes más cíclicas y menos rentables del negocio. Quedarse solo con las partes más recurrentes del conglomerado.

De Danaher destacar que tiene una cultura empresarial basada en la filosofía japonesa Kaizen. Mejorar de forma continua en todos los aspectos que rodean a la empresa. Marcándose pequeños objetivos que sean alcanzables. Nunca parar de mejorar. En concreto Danaher siempre intenta mejorar sus márgenes operativos medios y aumentar el porcentaje de ventas recurrentes. Esta cultura empresarial se ha trasladado a empresas que antes pertenecían al conglomerado como es el caso de Fortive. También el nuevo CEO de General Electric, que antes estuvo en Danaher lo está intentando aplicar en la situación compleja situación empresarial del gigante industrial.

Dover

Dover es un conglomerado industrial fundado en 1955. El negocio está dividido en tres segmentos: ingeniera, Fluidos y equipos de refrigeración y alimentación. La compañía lleva 64 años seguidos incrementando el dividendo.

Los negocios relacionados con los fluidos, bombas y equipos de refrigeración son negocios tremendamente estables. Apenas cambiaron los resultados de la empresa en la crisis del 2008.

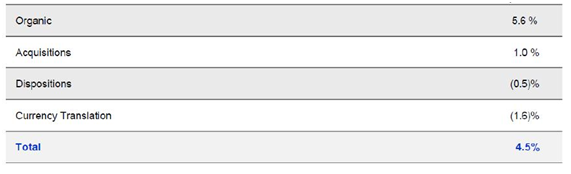

Otro de los aspectos claves de esta empresa es el fuerte crecimiento orgánico que siempre presentan sus negocios. Una de las criticas, muy justificada en ocasiones, es que estas compañías dedicadas a adquirir otras más pequeñas suelen descuidar el crecimiento orgánico. No es el caso de Dover como podemos ver en el siguiente cuadro.

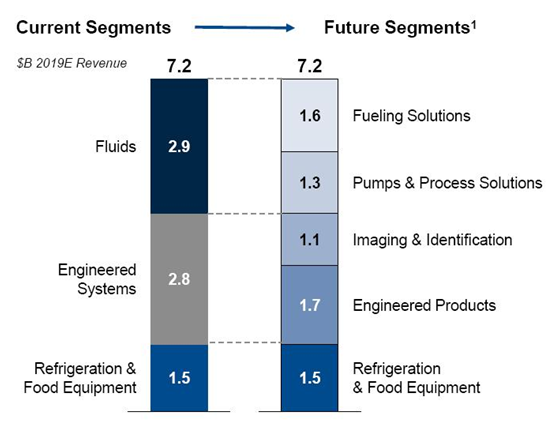

Illinois Tool Works (ITW)

ITW es la empresa más diversificada de las que voy a analizar. Se encuentra en siete sectores siendo las piezas de automóvil originales el más importante. Como se puede observar la facturación está tremendamente repartida entre los siete, lo cual reduce enormemente el riesgo para los inversores de la empresa.

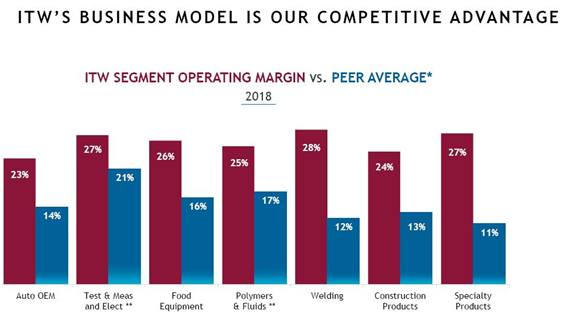

Si ya es raro encontrar una empresa que tenga la facturación tan repartida, lo es más que en cada uno de estos sectores ITW tenga unos margenes operativos por encima de la media del sector. Eso nos da una idea de al excelencia operativa en los procesos que ejecuta esta empresa.

De ITW por ultimo destacaría la gran cantidad de acciones que acaba recomprando al cabo del año. En los últimos 15 años el número de acciones se ha reducido a la mitad. Es una empresa mucho más conservadora a la hora de adquirir otras compañías y el flujo de caja que genera lo utiliza sistemáticamente para recomprar acciones y repartir dividendos.

Roper Technologies

Roper Technologies es la empresa más antigua de las analizadas. Se fundó en el siglo XIX. La Roper de hoy es muy diferente a la de los primeros años, ya que Roper nació como una empresa de bombas industriales, negocio que todavía sigue dentro del conglomerado. Pero a ese negocio le ha ido añadiendo otros de diferentes sectores como instrumentos médicos, soluciones analíticas, procesos, etc. En los últimos años se ha centrado en adquirir negocios de Software.

Es la empresa de las analizadas más rentable, con mejores márgenes y menos intensiva en capital. En estos aspectos supera a Constellation Software. Es la empresa que más se asemeja a la de Mark Leonard.

A diferencia de Constellation Sofware Roper realiza adquisiciones de más grandes y empresas de mayor calidad. El precio pagado suele ser mayor que el caso de la empresa de Mark Leonard. Además siempre que compra una empresa, dice cuanto le ha costado, cuanto Free Cash Flow genera, que es algo de agradecer por parte del inversor que intenta seguir la actividad corporativa de la empresa.

En la última imagen, destaco la importancia que le da la empresa al retorno sobre el capital invertido como medida fundamental a la hora de adquirir o no un negocio.

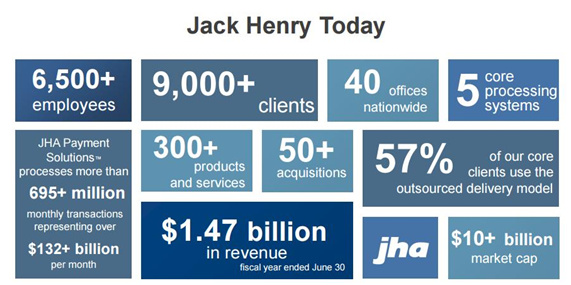

Jack And Henry

Jack and Henry es una empresa de software de procesamiento de pagos y servicios financieros. Su principal rival es Fiserv. Entre los dos controlan gran parte del sector. Los productos de Jack and Henry tienen unos altos costes de cambio. Más del 95% de los clientes renuevan todos los años con la empresa. La retención de sus clientes es altísima.

La compañía tiene más de 9000 clientes. La pérdida de facturación es mínima en caso de pérdida de un cliente. La empresa reparte su flujo de caja tanto a dividendos, recompra de acciones como a adquisiciones de empresas. Esto demuestra la gran generación de caja que tiene la empresa porque no es tan habitual ver una empresa que tenga la capacidad de cubrir las tres vías de utilización de caja clásicas. También al ser un negocio de software los clientes pagan por adelantado la subscripción, con lo cual financian a Jack And Henry de forma gratuita.

De esta compañía destacaría dos aspectos que siempre se nombran pero que no todas las empresas logran satisfacer, el trato al cliente y a los trabajadores. El trato al cliente y a trabajadores de esta empresa son excelentes. Ha recibido numerosos premios por ser una de las mejores empresas donde trabajar. Los clientes le han dado una calificación de 4.73 sobre 5 en diferentes encuestas, reflejando su alto nivel de satisfacción.

Transdigm

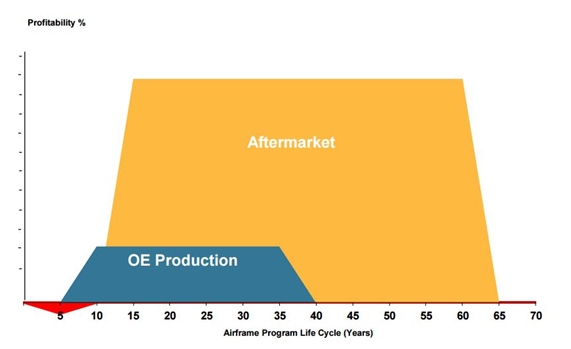

Voy a hablaros de una empresa muy peculiar: Transdigm (TDG). Transdigm se dedica a producir piezas para aviones y otro tipo de aeronaves, tanto para el sector civil como militar.

Las piezas las vende a dos tipos de clientes. Las empresas que producen los aviones (Boeing, Airbus o Lockeed Martin). Es el segmento del mercado de piezas originales que se encuentra regulado por la FAA y los proveedores de este tipo de productos son denominados como OEM (Original Equipment Manofacturer).

Por otro lado se encuentra el Aftermarket, que son piezas de repuesto y suelen ser vendidas a las empresas que han comprado los aviones, por norma general las aerolíneas o empresas de leasing de aviones.

El mercado Aftermarket es más rentable y duradero en el tiempo, ya que la vida útil de los aviones es muy superior a su periodo de fabricación.

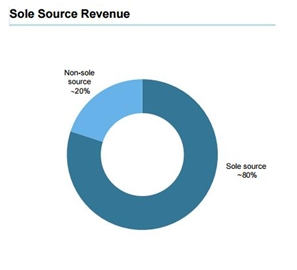

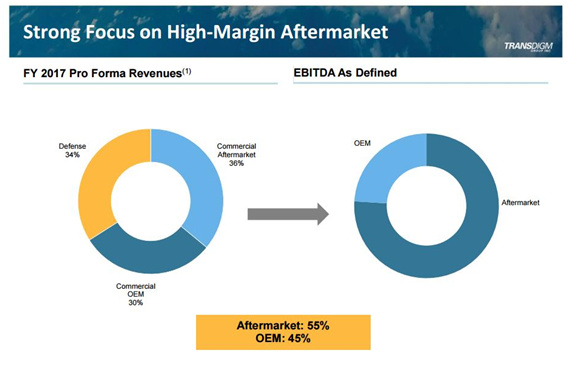

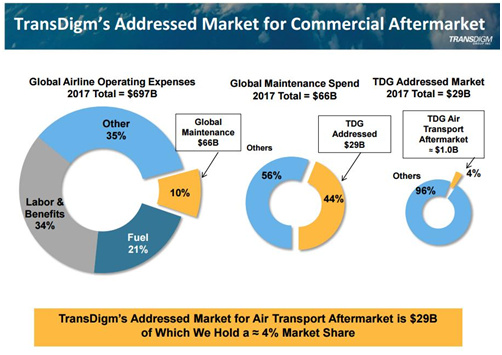

La mayor parte del ebitda según los datos de la empresa proviene del mercado Aftermarket:

El mercado de piezas de avión se encuentra tremendamente fragmentado. Transdigm solo posee un 4% del mercado Aftermarket y tiene grandes posibilidades todavía de seguir consolidando el mercado.

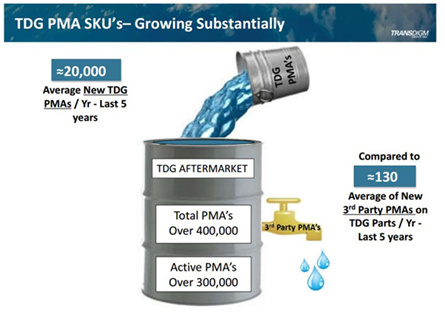

Los aviones tienen millones de piezas. El número del tipo de modelo. Transdigm produce cientos de miles de ellas.

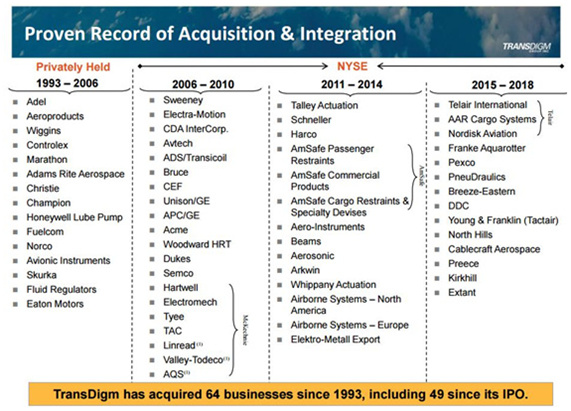

Transdigm ha crecido de forma espectacular durante estos años a base de adquisiciones. Ha adquirido 64 negocios desde 1993:

Transdigm tiene una posición monopolistica en la producción de muchas de las piezas. En el 80% de las piezas que produce es el único proveedor.