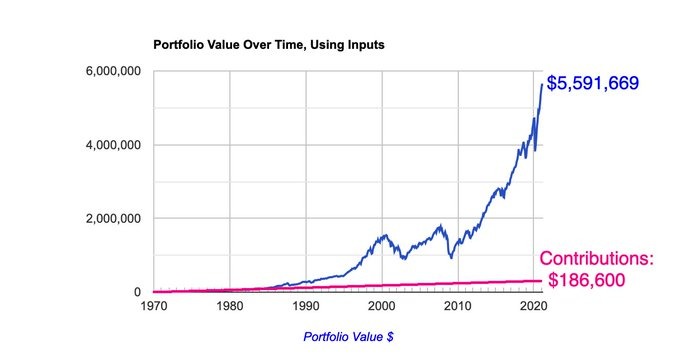

El poder de invertir 10$ durante 50 años es absolutamente demoledor:

Si entiendes esta gráfica, el resultado es absolutamente demoledor.

Además, fijaros que si partes ya con 100.000€, aunque tengas 50 años, puedes multiplicar por 50 en los próximos 30 años, sin ya siquiera hacer aportaciones…

En general,las aportaciones periódicas ,es una herramienta muy potente ,en el S&P sobre todo.

Pero lo de multiplicar por 50 en 30 años supone como un 14 % anual y compuesto.

Al alcance de muy pocos porque tienes que acertar de lleno en el timing.

El S&P da un poco menos del 10% a largo plazo, de media.

Interesante. Remarco lo que ha dicho Quixote, las aportaciones periódicas son una de las cosas que marcan la diferencia. No tienen que ser ni diarias ni mensuales. Pueden ser trimestrales o semestrales. El efecto será similar.

La araña y algun otro ETF son maquinas de componer, bien llevados dejan el riesgo de quiebra a 0 (o apocalipsis nuclear) y dejan una rentabilidad aceptable con mucha paciencia.

Pero, esta el drawdown cuando viene, que hay que gestionar.

De ahi el proyecto de usar opciones sobre el SPY, hay que gestionar la subida y la bajada. Darle estabilidad a esa pata de la cartera (que no tiene por que ser la unica).

La liquidez es una posición a la que en ciertos momentos de euforia se puede pasar parte de la cartera teniendo en cuenta la incertidumbre, garantías cero, el impacto fiscal etc. Riesgo es no saber lo que se hace pero muchas veces el “sell in May” funciona. Aplicarlo a un 10-20-30% es una opción pero cada inversor es un mundo, él, su cartera, sus plazos y sus circunstacias

Es cierto que para pequeñas ganancias puede funcionar.

Pero cuando llevas un 10x, no puedes venderla en May, a no ser que emigres a un paraíso fiscal, porque te toca pagar varios salarios mensuales a Hacienda. Y eso, ya no mola…

NO… Que ahí te persigue 4 años Hacienda…

Y como vemos los países más tax friendly de la UE están siendo perseguidos para que “mantengan unos estándares de confiscatoriedad”, Ui! Perdón! Fiscales, en que estaría yo pensando .

El ejemplo es el de las jubilaciones de oro con los exentos de rentas en el extranjero, que ya al menos están colando que cobren un 10% a las rentas en el país (los nórdicos habian protestado mucho por eso).

Vivienda habitual pagada.

La nevera,despensa llena.

Unos cuantos billetes de los de a 50 bien escondidos. Si, Visa, tranquila,que hay muchos alegres usuarios del plástico.

Si el Estado prohíbe el efectivo,será porque es el activo más valioso.

0 empleados,0 empresas.

Minimiza tu base imponible y mantente dentro del mínimo exento en tu impuesto patrimonio.

No es fácil,estamos en ello.

Si lo enfocas como la supereficiente y cobradora, SS , las bajadas son una bendición.

Como Montoro inventó el pago a cuenta de impuestos futuros,tu puedes auto pagarte contribuciones futuros en grandes bajadas.

10 € al día esta bien cuando SPY esta en máximos.

10€ al día suplementarios cada vez que baje un 10%.

Cuando realices esas plusvalías vas a agradecer esa maniobra.

No es lo mismo realizar un 10X ,que un 20X (las aportaciones hechas a un 50% de máximos en 2002 o 2008).

Cuando estes en “modo jubilación” con vender un 5% anual de SPY,la cartera te va a sobrevivir.

Vender, un fondo gestionado por uno de los mejores comités de la historia, con comisiones de risa ; ni de coña!

De ese planteamiento surge mi idea de operar el SPY con lo aprendido en las opciones. Con una ventaja aparte de la cobertura y “estabilizar” la cartera. Es que las ventas o necesidades se pueden graduar en el plazo que tú vendes puts o calls.

Ese es el proyecto para la parte “más sólida” de la cartera.

Yo lo de estabilizar la cartera lo veo pero mas sencillo.

Todos los meses comprar una cantidad fija.

Como una nómina:

Aportacion del trabajador+aportacion de la empresa + retencion del irpf+ liquido a percibir.

Esas son las partidas de una nómina.

A esto hay que añadir ;aportacion a SanS&P.

Pongamos 300 € al mes

Que ese mes el SPY esta a 10% de maximos ,se aporta otros 300 euros adicionales .

Que esta a un 20% de máximos ,otros 300 € adicionales.

Y asi hasta el -50% que alguna vez veremos de máximos.

Para de ahorrar hasta que los gastos anuales sean un 5% del capital invertido en el SPY

Gastos anuales= 12 mil pavos. Saldo en SPY = 240 mil€ = independencia financiera.

Osea hay que administrar 3 variables.

1.-Gastos anuales,lo minimo posible.

2.-Aprovechar las rebajas en el precio del SPY.

3.-Reembolsar ,vender no mas del 5% del capital. Asi el capital nos sobrevive.

Es que la idea mía es “algo” diferente. No soy un B&H estricto como en los foros que posteo, en la presentación:

Mi idea ahora mismo es que mi cartera suba de valor, sumado a una buena capacidad de ahorro y frugalidad, ya que no somos de muchos lujos.

Ahora mismo estoy con una acción que estudie muchísimo hace un par de años, una Farma aun en desarrollo pero ya vendiendo, con producto aprobado, caja, sin deuda… Y con las opciones en ese tipo de valor se consiguen rentabilidades estratosféricas. Riesgo a pesar de lo que he comentado, extremo.

Porque entramos en temas de patentes, manipulación, Big Pharmas por el medio a rapiñar… Pero 10-Q tras 10-Q desmenuzado, sigo convencido de la inversión.

Espero fructifique este año.

Pero con 43 años estoy en la etapa de “arriesgar un poco más” para ganar un mucho mas.

Algo parecido he hecho en muchas acciones en malos días, REP, TEVA, MTS, AMD, X, XOM, M, etc. etc. Pero siempre manejando las opciones, entregas, ventas de calls cubiertas…

Pero esa no es la idea de jubilación o complemento a ella que tengo. Con un determinado volumen de capital, que no tiene por qué ser una locura (el blog empezó con 112,7k$, y el cambio ha ido a bastante peor) hay que ir buscando la mayor tranquilidad posible. Y personalmente creo esta en las opciones por su forma de acotar Bº/Pª aparte de que un subyacente tipo SPY eliminas el riesgo empresa.

¿Ventajas respecto a indexarse en puro? ¿O futuros?

Pues que si está un año lateral, beneficio 0, salvo el 1,9% dividendo.

Si cae, caes con él. Seguirás comprando más barato, pero no tendrás Bº.

Eso si, si seguimos con subidas meteóricas el cubrirte con las opciones tiene un coste que hay que pagar. Aun así el rendimiento será positivo.

Ejemplo.

Opción 395$ sobre el SPY a 3 meses, Junio. Tengo 100 acciones del ETF, inversión 39.500$

Venta de put 395= 12.32$

Venta de call 395= 12.96$

Con esta operación “arriesgo” otros 39.500$. Invertimos este trimestre 79.000$

Cobramos: 1232 + 1296 + 136 divi = 2.664$ este trimestre. Un 3.7% Es un ejemplo, una operación ficticia. Nunca haría esto en máximos y obviamente si se hace es porque tienes al menos otro tanto de liquidez.

Mi idea es más bien la del blog, llevar semanales y también compradas para reducir la beta de la cartera. Adaptarse al mercado, comprar en momentos de baja VI y vender en alta… Dejar mucha liquidez (que tampoco tendría porque estar parada)…

De hecho la barbaridad de rentabilidad de Jun a Dic (8%) del año pasado es tanta porque hay que tener en cuenta que aunque yo calcule la rentabilidad siempre sobre el total de cartera la mayor parte del tiempo se estuvo en liquidez (incluso con puts compradas como ahora el riesgo es 0, estas en liquidez, pero tienes algo comprado con un beneficio que puede ser enorme).

Sé que es un mundo complejo el de las opciones, pero en Usa son una pata fundamental de cualquier cartera. Son contratos de seguro.

En España hasta hace nada no se podían operar en condiciones, Meff es un erial y al sistema bancario no le interesa bajo ninguna circunstancia que la gente aprenda de ellas.

Muchas gracias @wikthor por la labor formativa que estas haciendo con las opciones. Lastima que a mi me pilla ya muy mayor

Hay quien dice que “los experimentos, con Coca Cola” y en eso estoy yo. En estos momentos mi cartera ha cogido velocidad de crucero, mis empresas pagan sus dividendos, de los cuales una parte me sirven para vivir y otra parte para seguir reinvirtiendo.

Es una buena idea proteger la cartera, siempre nos aparecera algun cisne negro, a ver cual sera el siguiente, pero mi idea de proteger y estabilizar la cartera lo decia antes, con Coca Cola.

Tener buenas y grandes empresas, las que todos conocemos, aquellas cuyos productos ves en casa, consumes, compras, con ventas en todo el mundo lo cual podria ahorrarnos invertir en mercados emergentes, y que cuando llegan esos cisnes negros caen menos que el resto de empresas pero que se ponen a un precio con el cual puedes seguir comprando.

Empresas que incrementan dividendo año a año, J&J UNA P&G KO PEP etc etc.

Esa es la cartera a la que me estoy moviendo, una base cada vez mas grande con estos valores defensivos que aportan estabilidad, menos volatilidad en momentos complicados, sin olvidarme de las grandes farmas americanas y alguna europea que sigue en el punto de mira.

Esa base de la cartera, lo que seria el core de mi cartera, cada vez con mas peso en este tipo de empresas es lo que necesito para mirar a mi futuro con tranquilidad y sin complicarme la vida, reduccion en el numero de empresas en cartera, tambien reduccion en el numero de fondos, se que conllevara aumentar la ponderacion en las que me quede pero no importa si son ese tipo de empresas que todos pensamos, aunque alguna se caiga, que pueden aguantar perfectamente otros 50 años.

Tampoco me olvido de pequeñas apuestas personales, Biotecnologia y Asia, aunque con estas empresas globales ya me dan esa exposicion a Asia. Y una tematica que llevo ya tiempo invirtiendo, Agua, para mi la gran tematica de futuro junto a Salud y Tecnologia. Tematicas presentes en mi cartera con empresas en particular y tambien a traves de fondos.

Respecto a la farma que hablamos, me alegro que te vaya bien, yo ya te comente que por el tipo de producto y patologia que cubre no era mi preferido, pero lo dicho, enhorabuena.

En el SP500, SPY llevo todas, todas

Posibilidad de que quiebre KO, escasa. ¿Qué le puede afectar?

Pues temas impositivos tipo bebidas “poco sanas”, políticas, competencia Pepsi, fallos en la diversificación, un CEO inútil… Pero sigue siendo una empresa sola con sus riesgos. ¿Rentabilidad? 3-4% dividendo y si todo va bien algo de revalorización.

100% invertido.

SPY. Posibilidad de que quiebre = 0,0001 (por dejar el Apocalipsis zombi/Nuclear), pero ahí estaríamos todos rebuscando por la basura que comer. ¿Qué le afecta?

Cisnes negros, si no su variabilidad es muy escasa.

En Marzo 340 en Max históricos a 230, -33% (KO de 60 a 38$, -36.6%).

La diferencia es que la cobertura sobre todo en máximos puede amortiguar mucho esa caída y de esta manera intentas estar como mucho con 1/3 del capital invertido.

Tienes 2/3 de la liquidez para operar esa volatilidad extrema (habría que capearla eso está claro). Y ahí es donde se puede hacer dinero de verdad, no el “acotado” de la rentabilidad. ¿Rentabilidad? Según lo que apures, ahora con las circunstancias actuales considero que no hay que arriesgar y hay que tener una put comprada en todo momento. La estrategia put comprada mensual y operar a dos/tres días en repuntes de VI ha dejado en torno al 8%. El 26 de junio tendremos datos más que exactos. E importante, en demo real y sin cálculos vendehúmos, sobre el total de cartera y estando casi siempre en liquidez.

Y encima, simplifica mucho el tema Hacienda, 720 y demás.

Diferimiento fiscal de un año. Simplicidad contable. Ni un segundo de más al ordenador.

Que @miguelangelsanz ya sabes que no doy puntada sin hilo

Y la Farma si da , será a nivel IF adelantada una década.

Un 1%. El otro 99% ,lleno de Telefónicas,Santanderes,no cuentan.

"Pero, afortunadamente, la razón por la que la inversión en acciones en su conjunto todavía vale la pena se debe a un pequeño número de empresas superestrellas. Bessembinder calcula que alrededor del 1 por ciento de las empresas representaron toda la creación de riqueza neta global. El otro 99 por ciento de las empresas fue una distracción para la tarea de ganar dinero.

Esto debería sacudir los cimientos mismos de la industria de inversiones. Toda la industria de la gestión activa debería intentar identificar a estas empresas superestrellas, ya que nada más importa realmente."

, será a nivel IF adelantada una década.

, será a nivel IF adelantada una década.