Imperdible esto de Turtle:

Turtle Creek: La Disciplina Detrás De Los Rendimientos Compuestos Del 21 %

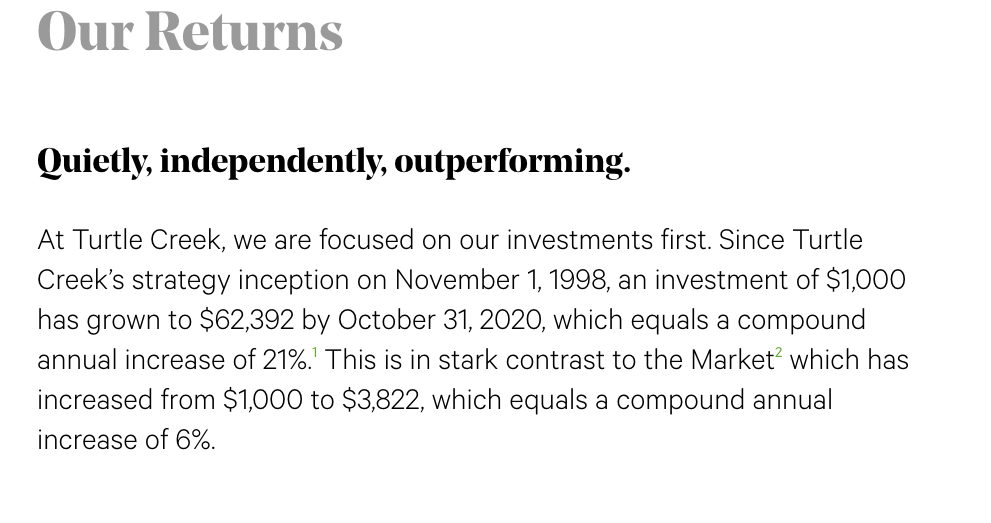

Recientemente hablamos con un gestor de cartera que dirige un fondo canadiense concentrado largo/corto. Dijo que aspiran a ser como Turtle Creek, una empresa que encarna la filosofía de Alpha Theory de refinar el proceso de inversión para generar mejores resultados. Turtle Creek tiene un flujo de retorno notable, con un capital compuesto del 21 % anual durante casi 25 años.

Después de leer algunas de sus cartas, es obvio que Turtle Creek ha estado ejecutando la estrategia de Teoría Alfa durante 10 años más de lo que ha existido la Teoría Alfa. Su rendimiento no es una sorpresa dados nuestros hallazgos de que los gerentes más orientados a los procesos superan.

En la Carta de Inversor del Tercer Trimestre de Turtle Creek, hablan sobre la construcción de su cartera y la optimización continua de la cartera. Voy a incluir un extracto bastante largo (ligeramente editado para mayor brevedad) porque es una gran explicación de cómo y por qué esta es la mejor manera de gestionar una cartera fundamental.

Nuestro enfoque de inversión consta de cuatro pasos: 1. Encontrar el tipo adecuado de empresas; 2. Valoración; 3. Construcción de carteras; y, 4. Optimización continua de la cartera.

Nuestros dos últimos pasos, el dimensionamiento inicial de una posición (construcción de carteras) y luego agregar o recortar la posición en reacción a los cambios en los precios de las acciones (optimización continua de la cartera), se pueden entender como un paso. Pero hace años, decidimos dividirlos en dos pasos separados para explicar mejor nuestro proceso. Al hacerlo, podemos centrar a la gente en nuestro tamaño inicial sin la distracción de hablar de los futuros precios fluctuantes de las acciones y de cómo revisamos continuamente el tamaño de una posición. Luego, una vez que se entienda la lógica de cómo dimensionamos una nueva participación, podemos introducir el paso cuatro: Optimización continua de la cartera.

Al explicar la construcción de carteras, a menudo empezamos con un ejemplo sencillo. Supongamos que solo conocemos dos empresas y que hemos construido una previsión financiera equilibrada y a largo plazo para cada una. El valor actual de nuestros flujos de efectivo previstos representa nuestra visión del valor empresarial. Si ambas compañías cotizan con el mismo descuento que nuestra estimación del valor comercial, podríamos comprar sus acciones y, si nuestras previsiones resultan ser correctas, obtendríamos un rendimiento anual que es algo mejor que nuestra tasa de descuento, digamos el 15% [esto es similar al rendimiento ponderado de probabilidad de la teoría alfa]. A continuación, supongamos que conocemos a ambas empresas igualmente bien y evaluamos la calidad de la gestión, el riesgo empresarial, etc. como los mismos [esto es similar a la Lista de Verificación de Confianza de la Teoría Alfa]. En este sencillo ejemplo, invertiríamos la mitad del fondo en una empresa y la otra mitad en la otra, ya que esperamos que ambos obtengan un rendimiento del 15 %.

Pero, por supuesto, no hay dos empresas iguales. Algunos comercian con mayores descuentos para nuestra visión del valor empresarial que otros. El descuento para el valor empresarial es uno de los mayores impulsores de la ponderación de nuestra cartera, ya que inclinarse hacia empresas más baratas minimiza el riesgo y, casi siempre, mejora los rendimientos esperados. Lejos del descuento, también tenemos en cuenta otros factores al determinar las ponderaciones de la cartera. Por ejemplo, cada empresa tiene una gama de resultados futuros: algunas caen dentro de una banda relativamente ajustada, mientras que otras tienen una gama mucho más amplia. Al desarrollar nuestro pronóstico financiero, pensamos en la probabilidad de diferentes resultados futuros y consideramos que el riesgo son los posibles escenarios a la baja de nuestro resultado esperado, no la posibilidad de que el precio de las acciones fluctúe a corto plazo. Por lo tanto, en nuestro simple ejemplo, podríamos decidir que, si bien el rendimiento esperado a largo plazo es del 15% anual para ambas empresas, para cuando tengamos en cuenta otros factores (dispersión de los resultados futuros, fortaleza relativa de la gestión, cuánto tiempo hemos conocido a la empresa, etc.), inicialmente podríamos dimensionar una holding en el 60% y la otra al 40%, en lugar del 50% para cada una. Piensa en ello como una empresa que tiene un mejor rendimiento esperado del 15 % ajustado al riesgo que la otra.

Por supuesto, no solo poseemos dos empresas; poseemos de 25 a 30 en cada uno de nuestros fondos. Las cosas se vuelven mucho más complicadas, pero las ideas detrás de nuestra construcción de cartera descritas anteriormente siguen impulsando nuestras ponderaciones de cartera.

Y una vez que hemos dimensionado una posición, no solo nos sentamos y simplemente esperamos a que se alcance algún objetivo de precio de las acciones. El ejercicio de dimensionamiento que emprendemos al añadir una posición asume esencialmente una cartera estática. Pero las carteras están lejos de estar estáticas: los precios de las acciones se mueven constantemente y, por lo tanto, en cierto modo, debemos reconstruir continuamente la cartera. Este proceso de reconstrucción en curso es algo que llamamos Optimización Continua de la Cartera (“CPO”). Por lo general, este proceso implica vender pequeñas cantidades de posiciones que han visto una apreciación del precio de las acciones y, a su vez, comprar pequeñas cantidades de posiciones que han visto caer sus precios de las acciones.

Volvamos a nuestro ejemplo de cartera de dos acciones. Después de construir inicialmente la cartera, supongamos que el precio de las acciones de una empresa disminuye un 10 %, mientras que el precio de las acciones de la otra aumenta un 10 % (una ocurrencia bastante común en el mercado de valores, como saben), sin ningún cambio en nuestra visión a largo plazo del valor comercial para ninguna de las dos empresas. Obviamente, la cartera está desequilibrada porque ahora la empresa con el menor rendimiento esperado a largo plazo (porque el precio de sus acciones ha aumentado) es una ponderación más grande y la empresa con el mayor rendimiento esperado a largo plazo (porque el precio de sus acciones ha disminuido) es una ponderación más pequeña. Para nosotros, no tiene sentido hacer nada, por lo que venderíamos parte de la posición de rendimiento prospectivo más baja (la que vio subir el precio de sus acciones en un 10%) e invertiríamos las ganancias en la posición de rendimiento prospectivo más alta (la que vio caer el precio de sus acciones un 10%).

En nuestros comentarios anteriores destacamos algunas de las diferencias en nuestro enfoque de la identificación y valoración de la empresa. Pero en estos dos pasos finales, Portfolio Construction y CPO, todo el enfoque es diferente. A menudo se nos pide que identifiquemos la fuente de nuestro rendimiento superior. Es una pregunta compleja que resulta difícil de responder. Turtle Creek Equity Fund se compone de solo 30 nombres, por lo que identificar claramente a las grandes empresas y evitar las no tan grandes, junto con una visión bien pensada del valor, es un importante contribuyente a nuestros rendimientos. Sin embargo, nuestro enfoque de sobreponderar las posiciones más atractivas, de forma continua, también es un contribuyente importante . La cuestión es que todos estos pasos están interconectados y dependen en gran medida entre sí. Sin una visión de valor en la que confiemos, no podríamos dimensionar inicialmente una posición ni reaccionar a los cambios en los precios. Y llegar a una visión bien pensada del valor sin duda es más fácil cuando se trata de organizaciones altamente inteligentes y centradas en los accionistas.

El impacto de nuestro CPO se muestra tanto si se miran las participaciones individuales como la cartera en general. Sobre una base de retención individual, para prácticamente todos ellos, el rendimiento que hemos generado supera el de un enfoque de “compra y retención” y, con el tiempo, la diferencia se hace cada vez mayor. Este es también el caso de la cartera general .

Aunque el CPO ha generado rendimientos positivos incrementales, no lo hacemos para aumentar el rendimiento. Nos involucramos en el CPO para reducir constantemente el riesgo de la cartera, para mantener una que tenga el menor riesgo o el mayor margen de seguridad. Pero, por supuesto, esto también tiene el impacto inverso de ajustar constantemente la cartera para tener el mayor rendimiento esperado a largo plazo . Para aquellos de ustedes que estén interesados en leer una discusión más amplia sobre el riesgo, les dirigiríamos a nuestro Tao de la Tortuga, Riesgo, Una Discusión Adicional.

A menudo se nos pregunta "¿ por qué otros no hacen CPO?" La respuesta es complicada. En primer lugar, uno debe dar los tres primeros pasos realmente bien: encontrar las empresas adecuadas, hacer un trabajo fundamental para tener una visión segura del verdadero valor intrínseco de cada empresa y tener un medio lógico de dimensionar inicialmente las participaciones individuales. Esa es la base que nos permite comprar más de una participación a precios más bajos e, igualmente, tener la comodidad de recortar la posición a precios más altos. Luego hay factores como el temperamento que hacen que el CPO sea difícil de poner en práctica. Recientemente, en una reunión con una gran oficina familiar de los Estados Unidos, comentaron que tienen algunos buenos gerentes de inversiones, pero cada vez que esos gerentes intentan “negociar” sus posiciones, descubren que en realidad restan valor a un rendimiento de compra y retención. Y luego observaron que, claramente, tenemos un valor añadido. Explicamos que no estamos “negociando” con nuestras participaciones; en su lugar, simplemente estamos reaccionando a otras personas “negociando” y a los cambios en el precio de las acciones que resultan.

De cara al futuro, al encuestar a las empresas de nuestra cartera hoy, nos sorprendería mucho que el precio de cada acción no fuera más alto (francamente, mucho más alto) en cinco a diez años. Piensa que tenemos una gran confianza en el precio de cada acción en el futuro. Pero tenemos muy poca confianza en cuanto a dónde irán los precios de las acciones a corto plazo. Si tenemos suerte, el camino hacia esos precios más altos de las acciones a largo plazo será desigual con muchos altibajos para que podamos aplicar la Optimización Continua de Cartera en beneficio de nuestros inversores.

Y en su artículo de 2013, “The Tao of the Turtle”, Turtle Creek analiza cómo la construcción de carteras requiere una valoración:

Esto nos lleva a un punto clave sobre la construcción de carteras: sin nuestro Edge 2 - Valoración, sería imposible construir una cartera óptima, o incluso cualquier tipo lógico de cartera. Tiene que entender el valor de cada una de sus inversiones (cuánto efectivo gratuito generará cada inversión con el tiempo) y, lo que es más importante, el valor relativo entre sus inversiones, antes de poder llevar a cabo el proceso de construcción de carteras. Vale la pena reiterar que pensamos en la valoración de forma probabilística. En nuestro reciente Tao (sobre la valoración), proporcionamos la imagen de una curva de campana para mostrar cómo pensamos sobre nuestras estimaciones de valor intrínseco, mientras que utilizamos el punto medio de la “mejor estimación” para cada valoración, reconocemos que, en un mundo incierto, el valor existe en un rango.

El concepto de optimización continua de la cartera es sencillo. Mantener la disciplina a seguirla no es sencillo. Se debe suponer que nuestros clientes serían los más propensos a seguir una optimización continua de la cartera, porque utilizan nuestra plataforma, que está diseñada para impulsar el refinamiento del proceso de inversión. Aun así, incluso ellos dejan más del cinco por ciento de los rendimientos sobre la mesa por no seguir más de cerca los tamaños óptimos de posición generados por su investigación. Nuestra esperanza es que ver el historial de 25 años de Turtle Creek, que es posible gracias a la optimización continua de la cartera, haga que atenerse a la disciplina sea un poco más fácil.