Buenísimo. Un 21% anual durante décadas no es sencillo.

1 me gusta

Me llama la atención la estrategia de sobreponderar las que más han bajado de precio, y vender las que más han subido. Deberemos aplicarla…

1 me gusta

Siempre que los fundamentales sigan invariables y sin deterioro salvo coyuntural.

1 me gusta

Justo lo contrario de lo que hace el trader,inversor novato-medio.

Baja, entonces me equivoque,vendo para no perderlo todo y además me apunto minusvalías.

2 Me gusta

¡Hola a todos! He traducido el cuarto artículo de Turtle Creek de la serie The Tao of the Turtle para aportar algo en mi presentación a la comunidad. Mi padre me habló de @emgocor hace un par de años para introducirme en esto de la bolsa y desde entonces sigo aprendiendo (aunque no sea un joven precisamente).

Espero que aporte y me gustaría hacer alguna pregunta y comentario al respecto más adelante.

El Tao de la Tortuga Junio 2013

Ventajas de Inversión - Ejemplo Práctico

Este es el cuarto artículo que concluye la serie sobre nuestras ‘ventajas de inversión’. En los tres artículos precedentes explicamos nuestras ventajas de inversión: Elección de la Empresa; Valoración; Construcción de Cartera. Este Tao describe cómo aplicamos estas ventajas a una de nuestras acciones.

Open Text Corporation es una compañía que llevamos en cartera casi desde el inicio de Turtle Creek.

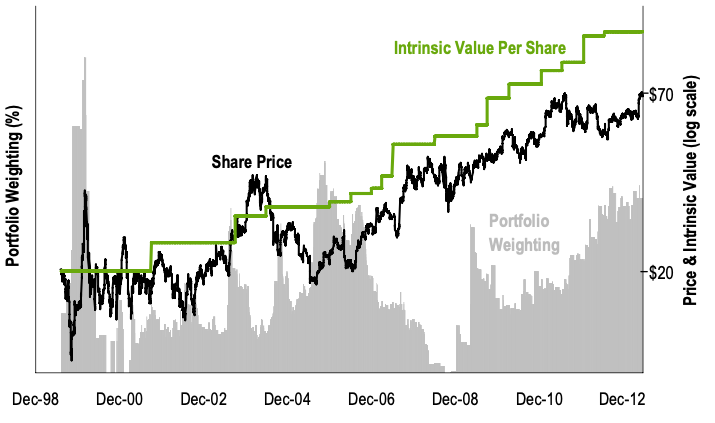

El gráfico a continuación muestra tres cosas: La cotización de Open Text (línea negra serpenteante); nuestra estimación del valor intrínseco de la acción (línea verde escalonada);

y el peso de la acción en nuestra cartera (gráfico de fondo gris).

Antes de retomar el gráfico veamos a Open Text en relación con nuestra primera ventaja: Elección de la Empresa. Nuestro esfuerzo se dirige a identificar compañías sobresalientes, organizaciones inteligentes que consiguen rentabilidades superiores para sus inversores. Open Text es una compañía de software que se ha convertido en líder global en el vasto y creciente mercado del Enterprise Management Information. Cuando invertimos por primera vez en la compañía los ingresos eran de $50 millones, hoy los ingresos sobrepasan los $1.400 millones y han aumentado los márgenes permitiendo que el beneficio haya crecido a una tasa aún superior a las ventas. Este crecimiento se ha logrado orgánicamente y mediante adquisiciones. Open Text ha creado un valor sustancial para el accionista, desde 1999 la cotización se ha incrementado de $20 a $70 ofreciendo una rentabilidad anualizada del 9.3%.

La línea verde del gráfico representa nuestra estimación del valor intrínseco por acción de la compañía y nos conduce a nuestra segunda ventaja: nuestra habilidad para realizar una valoración adecuada. Definimos el valor intrínseco como el valor presente de todos los flujos de caja futuros netos, usando una tasa descuento razonable y coherente. Desde que seguimos a Open Text hemos mantenido un modelo financiero que se ha ido modificando y perfeccionando a lo largo de los años. Nuestro foco está puesto en los flujos de caja que la compañía generará y no en la ratio PER, la ratio GARP, el Price to Book, el Share price momentum etc… Nosotros ignoramos esas métricas de valoración superficiales. Lo que sí que nos atañe es el flujo de caja libre que la compañía será capaz de generar y que eventualmente pagará a los accionistas.

Las continuas revisiones al alza del valor intrínseco en los últimos 14 años (hemos incrementado el valor intrínseco 16 veces y nunca lo hemos reducido) nos conduce de vuelta a nuestra primera ventaja, la Elección de la Empresa. Escoger dentro de un selecto grupo de compañías sobresalientes hará maravillas en nuestra rentabilidad a largo plazo.

Nuestra tercera ventaja, Construcción de la Cartera, se muestra en el gráfico mediante la gráfica de fondo gris donde se aprecia el tamaño porcentual que Open Text ha tenido en nuestra cartera a lo largo de los años. Realizamos un esfuerzo constante para poseer la cantidad adecuada de cada compañía en nuestra cartera. A finales de 1999 cuando Open Text cotizaba a un precio muy bajo en relación con su valor la convertimos en la acción con más peso de nuestra cartera con más de un 10%. Según el precio se recuperaba en los meses siguientes (se multiplicó por 4 en un periodo de 4 meses), vendimos la mayor parte para finalmente reducir la posición a 0 a finales del 2000. Como se puede ver en el gráfico los ajustes en el peso de la posición han sido significativos y responden a una reacción lógica a los cambios de precio en nuestras compañías.

Normalmente poseemos menos Open Text cuando la distancia entre el precio y el valor intrínseco se estrecha y más Open Text cuando esa distancia aumenta (aunque como hemos descrito en el Tao más reciente -Construcción de Cartera- hay muchas variables implicadas en cuan atractiva es Open Text para nosotros en un momento dado). El factor más determinante, sin embargo, no lo puede mostrar este gráfico: lo atractiva que es Open Text en relación al resto de valores de la cartera. Un ejemplo de esto se puede apreciar a finales de 2008. En el gráfico podemos observar el comportamiento estable que tuvo el precio de Open Text durante 2008, en especial si lo comparamos con las caídas de precios de casi todas las compañías cotizadas. Como consecuencia el atractivo relativo de Open Text disminuyó sustancialmente ya que el precio de la acción no bajó mientras que el precio de la mayoría de acciones en nuestra cartera si lo hizo. Siendo así optamos por la decisión racional de vender Open Text e invertir los ingresos en otras posiciones más atractivas. Cuando esas posiciones comenzaron a recuperarse a principios de 2009 vendimos parte de ellas para volver a invertir los beneficios en Open Text. Este proceso se ha repetido en Turtle Creek muchas veces no solo con Open Text si no con otros valores también.

Seguimos pensando que Open Text es una compañía excelente dirigida a buscar el mejor interés para el accionista y pensamos seguir siendo accionistas en los años venideros salvo que la adquieran. Ahora bien, la ‘cantidad’ que acumulemos en un momento dado puede variar ampliamente. Ha habido dos ocasiones en donde hemos dejado de poseer Open Text (en el 2000 cuando la acción estaba muy sobrevalorada y a finales de 2008 cuando otras compañías en nuestra cartera estaban muy infravaloradas por el mercado), pero bajo nuestro prisma hemos sido accionistas de manera contínua durante 14 años. Simplemente hemos reducido la posición a 0 en dos ocasiones para rebalancear hacia otros valores debido a los giros del mercado.

La combinación de ejecutar con acierto nuestras tres ventajas nos lleva a un resultado óptimo. Open Text se sitúa definitivamente en una categoría por encima de la media. En los últimos 14 años el precio se ha incrementado a una tasa anualizada del 9.3% mientras que nuestra estimación del valor intrínseco ha crecido a una tasa algo superior. Debido a la incansable búsqueda de optimizar nuestra cartera hemos tenido más Open Text cuando el mercado la odia y menos Open Text cuando el mercado la ama, y así hemos conseguido superar una rentabilidad ‘Buy and Hold’ del 9% anual por una del 70% anual. No todas nuestras acciones nos han brindado una volatilidad tan provechosa, pero nuestras rentabilidades han batido la rentabilidad ‘Buy and Hold’ en cada una de nuestras acciones de largo plazo.

Aunque todo esto puede parecer obvio en retrospectiva, hay que tener en cuenta que todos estos ajustes se hacen en tiempo real sin ninguna bola mágica. A día de hoy Open Text representa aproximadamente el 6% de la cartera. Sabemos (siempre tenemos un plan) cuánto aumentará el peso de Open Text en el fondo si el precio cae a 60$, 50$ o 40$. Una pista: el porcentaje aumenta según baja el precio de cotización. De la misma forma también sabemos cuánto disminuirá el peso de Open Text en el fondo si el precio sube a 80$ o 100$.

No nos preocupamos de saber a dónde se dirige el precio de la acción pero sí sabemos qué haremos según varíe el precio, y tenemos un plan para cada una de nuestras acciones.

6 Me gusta

Woow! Excelente carta de presentación.

Y mi más sincero agradecimiento, tanto a tu padre, como a tí. Me enorgullecen estas palabras, y me animan a continuar altruistamente.

Sobre el TAO de Turtle, poco que decir. Muchos han intentado copiarles, y ninguno lo ha conseguido. Intuimos como hacen la estrategia de comprar por debajo del valor intrínseco, pero ejecutarlo como lo hacen ellos, está solo al alcance de unos pocos mortales.

Palabra del Señor…

6 Me gusta

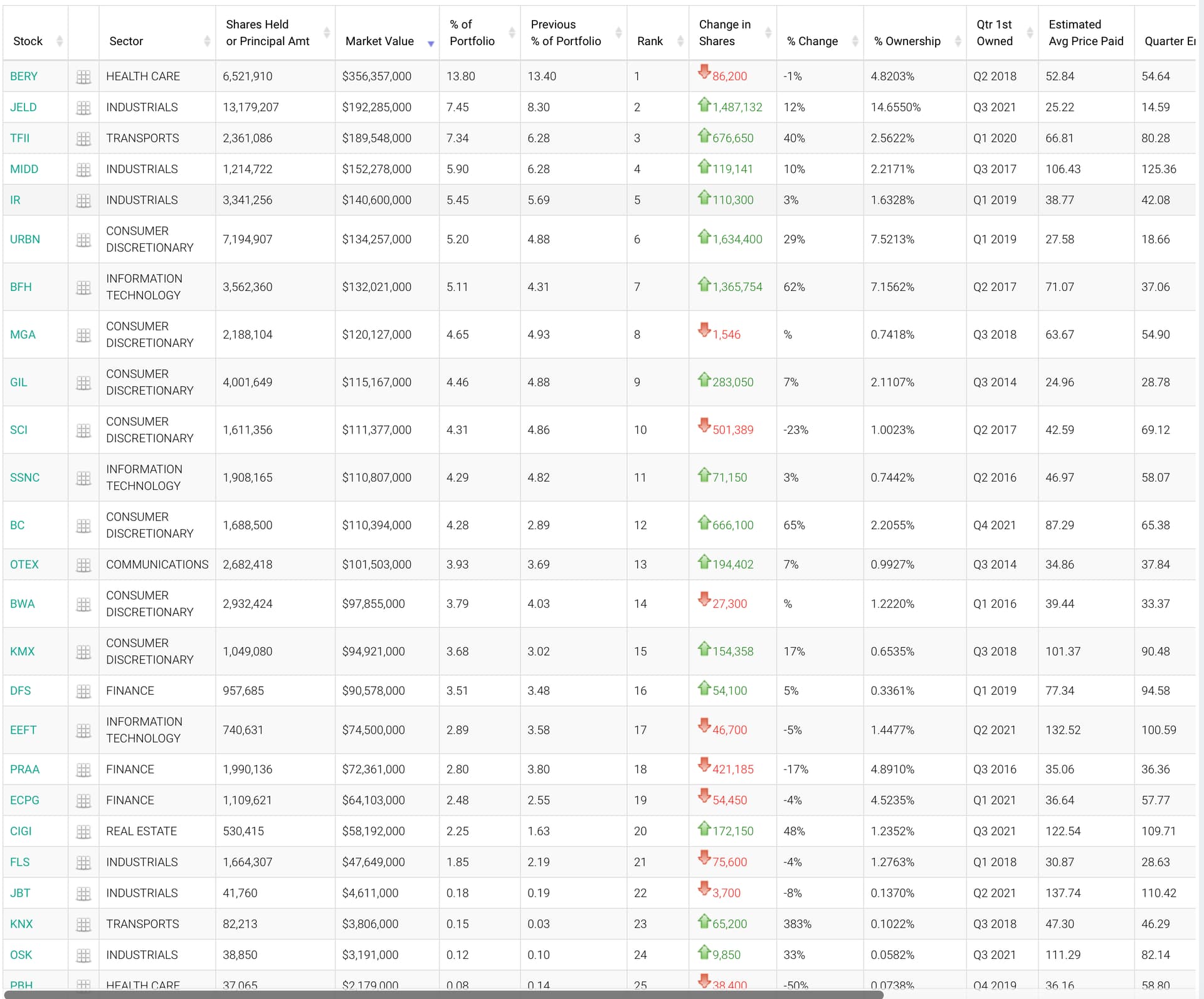

Reducen Service Corporation, @fernando.ledesma

2 Me gusta

Industria de barcos y yates, @JOSELUIS . Con viento de cola, nunca mejor dicho…

2 Me gusta

Ha caído desde máximos sobre 40-45% hay que estudiarlo.

1 me gusta

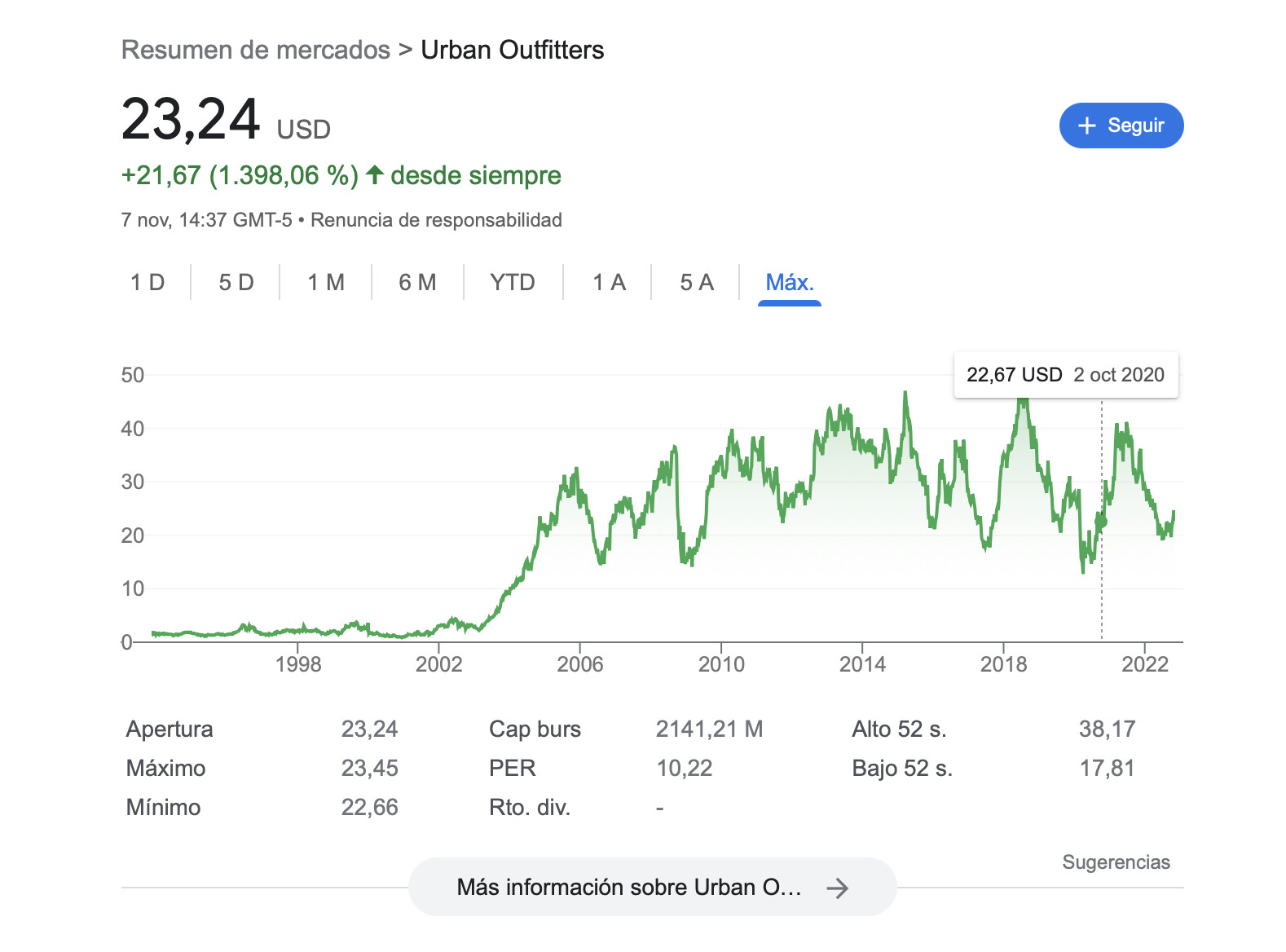

Estuve muy tentado de entrar en URBN cuando bajó de $18 pero me asusté de mis argumentos poco ortodoxos:

- Copiar descaradamente y con mucha ventaja en el precio de entrada a las Tortugas.

- La ciclicidad tan perfecta que muestra la cotización.

El tiempo me quitará la razón.

1 me gusta

A veces la valentía se paga más que la razón.

De todas formas, habrá más trenes que coger…

En la inversión, os e gana, o se aprende.

1 me gusta

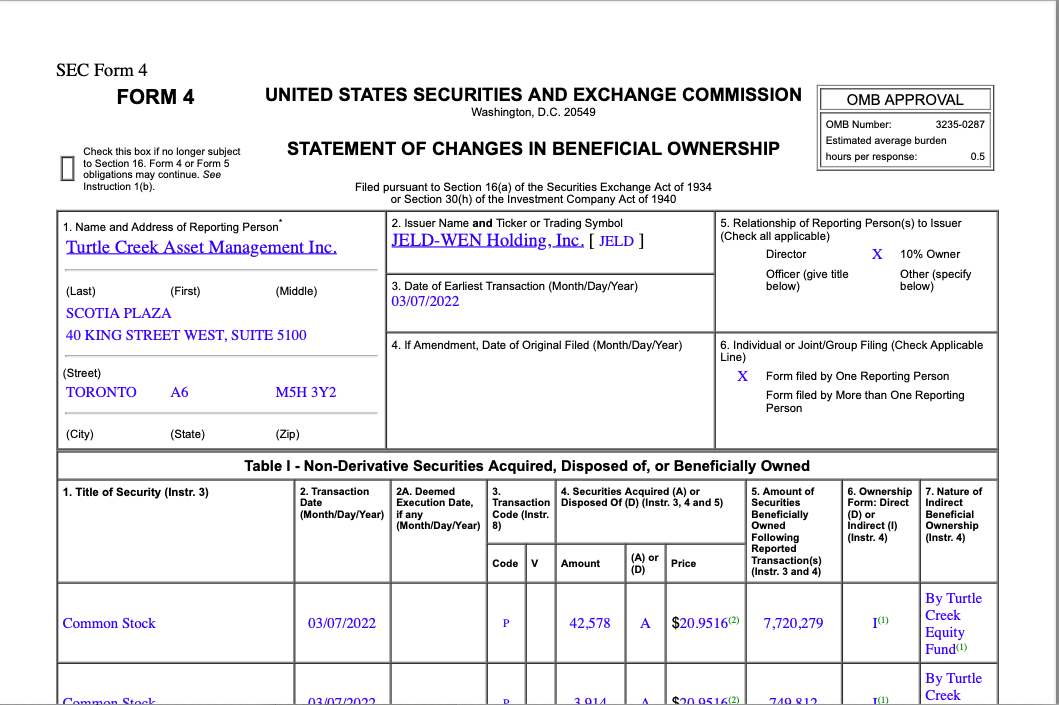

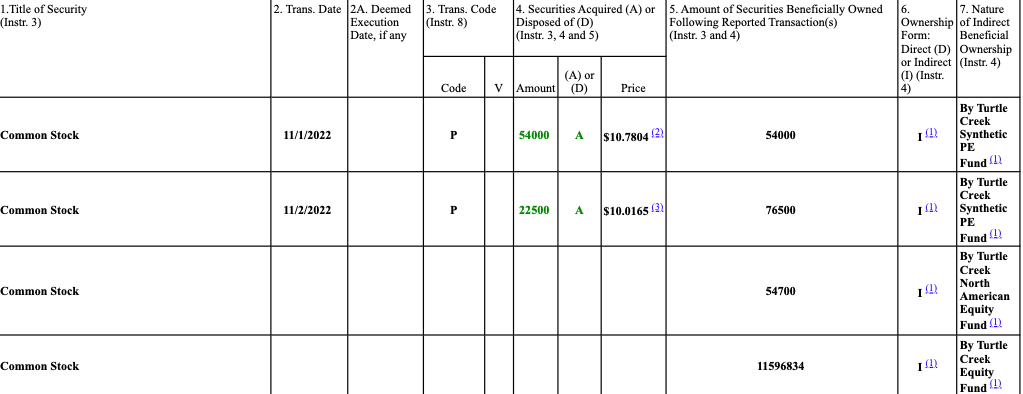

Bien dicho. Esto me lleva a otro caso de superhéroes: JELD-WEN. La segunda posición de Turtle Creek.

Entraron en el Q3 de 2021 y a partir del Q1 de 2022 se pueden ver sus compras en el FORM 4 ya que poseen más del 10% de la compañía:

La última compra la hicieron el día 2 de Noviembre (aunque ya van siendo compras mucho más pequeñas)

A mi me sale un precio de compra medio (tirando muy por lo bajo) de $23 y ahora la compañía está así:

Empresa industrial que fabrica y vende puertas y ventanas. Presente en EEUU, Europa y Australia.

Por fundamentales soy incapaz de verle la chicha por ningún lado, además maneja mucha deuda. Por otro lado sí está recomprando muchas acciones últimamente.

El hecho de que posean casi el 15% de la compañía ya, me da qué pensar.

Por otro lado veo que está el

Turtle Creek Equity Fund (el principal)

T.C. North American Equity Fund

T.C Investment Fund

T.C. United States Equity Fund

T.C Synthetic PE Fund

y todos compran. Esto no sé si tiene importancia.

¿Qué ven los superdotados de Turtle Creek en la mundana JELD?

2 Me gusta

Charla en profundidad sobre BC en inglés

A saber, para mi es imposible de entender. Y no veo la ventaja en ese negocio.

2 Me gusta

Alguno sabe si de una vez por todas vamos a poder comprarla desde Europa?

3 Me gusta

No conozco ningún FI, que haga +20% cagr por mas de 20 años.

0, ninguno a excepción de los tortugos.

Ah, y sin tecnología,bitcoin o derivados.

3 Me gusta