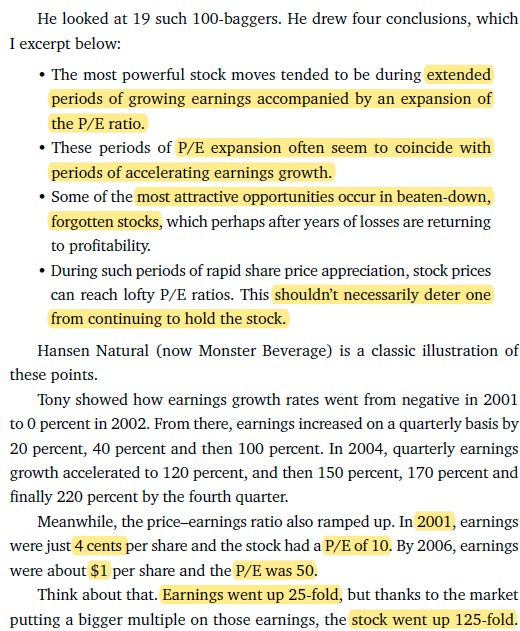

Howard Stanley Marks, es un joven inversor y escritor norteamericano de 74 años. Además, es el Fundador y Chairman de Oaktree Capital Management, con $2.1 billion bajo gestión.

Famosas son sus memos resumiendo el sentimiento del mercado y lo que podemos esperar de él. Hasta el mismo Warren Buffet se ha declarado varias veces un fan indispensable de sus cartas o “Memos”, como él mismo las llama.

Voy a hacer un pequeño resumen de su última Memo: “Algo de Valor”, que podeis encontrar en la web de su empresa:

¿Qué es el Value Investing?

- Comprender que las acciones son participaciones de empresas en negocios reales.

- Focalizarse en la verdadera riqueza, en lugar del precio.

- Usar los fundamentales para calcular el valor intrínseco.

- Reconocer una inversión atractiva cuando reconocemos una gran divergencia entre el valor que tiene y el precio actual del mercado.

- Tener la disciplina emocional suficiente para actuar cuando se presenta la oportunidad.

No hay que confundir tener bajos ratios, con ser sinónimo de estar infravalorado.

El Value y el Growth no se pueden ni deben considerar como excluyentes, sino todo lo contrario.

No se puede crear una línea separadora entre el Value Investing, centrado en bajos precios y alta productividad, y el Crecimiento, centrado en compañías de rápido crecimiento, incluso con valoraciones muy altas.

Ahora mismo, vivimos en un mundo muy complejo donde hace falta una gran cantidad de herramientas para tener éxito.

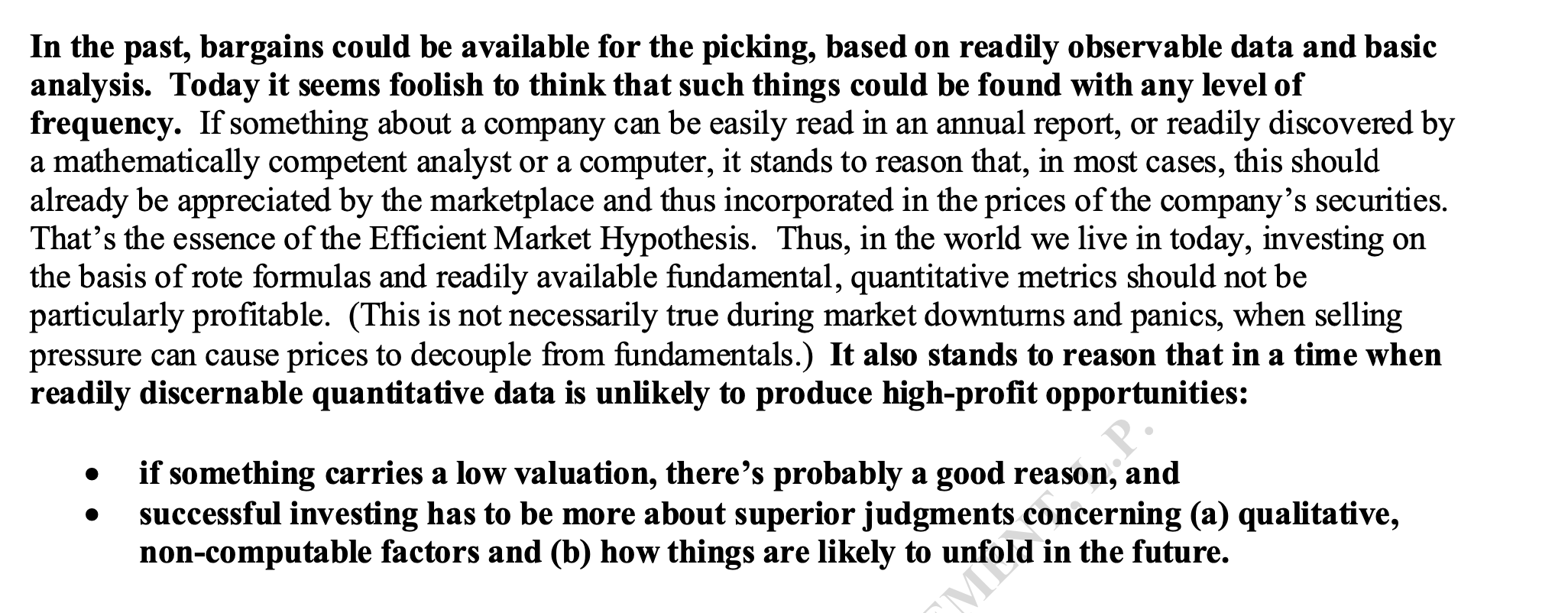

En el pasado, se podía encontrar gangas simplemente observando y analizando. Hoy en día parece estúpido poder encontrar esas baratijas con cierta frecuencia.

Si algo tiene una valoración baja, es probablemente por una buena razón. La inversión exitosa tiene mucho más que ver con lo cualitativo que con lo cuantitativo. Los factores que definirán el futuro no son computerizables en el día de hoy.

Cuando considero este nuevo mundo, pienso fundamentalmente en los inversores que tienen que examinar las situaciones, especialmente aquellos que tienen una fuerte dependencia de los activos intangibles y el crecimiento futuro, con foco en conseguir una verdadera visión. Sin embargo, esto choca de frente con la mentalidad de los valué inventores.

Gran parte del éxito de los Value ha venido en épocas de pánico, seguida de burbujas, especialmente en aquellas compañías con activos muy tangibles.

Hay que tener cuidado con que el escepticismo no nos lleve instintivamente a un desprecio de la situación.

John Malone dice que si tu tasa de crecimiento en el largo plazo excede tu coste de capital, el valor actual es infinito. Sin embargo, esto es cierto solo para compañías especiales, que son pocas y están lejos de ser evidentes.

El objetivo de esta memoria es explorar la mentalidad que pienso que prueba el éxito para los inversores en valor en las próximas décadas no tendrá nada que ver con lo sucedido hasta ahora.

Algunas de las valoraciones actuales están más que justificadas por futuros proyectos, otras simplemente son de risa, igual que hay ciertas compañías con bajas valoraciones que se enfrentan a una inminente muerte, mientras que otras simplemente están desparejadas.

Parece muy obvio que las empresas del pasado eran más predecibles que las de rápido y durable crecimiento, y también que esas stalwarts industriales son más fácil de valorar con precisión que los nuevos innovadores.

Predecir el futuro de una Compañía puede ser muy decepcionante, mientras que si esa Compañía puede ser valorada por un becario con un portátil, ¿qué conclusiones podemos tomar?

En lugar de presentar el valué investing como una dicotomía en la inversión, es mejor representarlo como una propuesta de valor, que tome todos los factores en cuenta.

Mucho del antiguo valué investing está basado en la asunción de la “reversión a la media”.

El inversor debe aceptar que la aproximación es correcta con la esperanza de la dirección y la cuantificación adecuada, buy and hold mientras las evidencias sugieran que la tesis es correcta y sigue subiendo, en otras palabras, debe permanecer mientras haya zumo en la naranja…

Cuando miras una gráfica que lleva subiendo 20 años, pregúntate cuantas veces el que la mantiene se ha tenido que autoconvencer de no vender.

Cuando hablas de comprar excelentes compañías de crecimiento, la idea de comprar barato, estableciendo un precio objetivo, vendiendo cuando sube y saliendo totalmente cuando alcance ese objetivo, es tremendamente errónea.

Mi experiencia o background me ha sesgado asumiendo la reversión a la media, y muchas veces me ha causado perder todo el potencial de nuevos y desafiantes negocios.

El estado natural de un inversor en valor es el escepticismo.

Sin embargo, en un mundo en el que está sucediendo tanta innovación y tan rápido, esta mentalidad debe ser contrastad con una profunda curiosidad, abrirse a nuevas ideas, y el deseo de crearse una nueva visión.

Como he dicho en mil y una ocasiones, una amplia observación sobre la valoración histórica del pasado, no es suficiente fundamento para tener una opinión sólida del mercado actual.

La búsqueda del valué en acciones de precio bajo que valen mucho más debería ser como una herramienta más en una caja, no un martillo constantemente buscando un clavo. No tiene sentido para los inversores en valor invertir simplemente porque son empresas tecnológicas que tienen un amplio consenso sobre su brillante futuro, futuros difícilmente cuantifícables, y su potencial causa a sus acciones tener una valoración alta en comparación con sus medias históricas. El objetivo debe ser ver que cosas tienen valor, y comprarlas cuando estén disponibles por mucho menos.

“El Value está, donde tú encuentras Valor”…