Breves comentarios, apuntes y evolución de cartera al cierre del mes de Febrero:

Febrero arrancó muy fuerte y para el día 21 mi cartera de inversiones volaba muy muy alto por las alzas de las bolsa hasta entonces y en especial por los valores TECH de la cartera de acciones. Luego vino la última semana del mes y todo volvió más a su lógica.

En total sumando un pelín de ahorro a la inversión, sumamos en Febrero alrededor de +3.83% en el mes.

Movimientos: doblar casi la posición en Cronos gastando prácticamente toda la liquidez y en la última semana con los descensos añadir algo a Amundi MSCI World y Fidelity Global Techonology.

Solo como anécdota, comentar que las alzas de ayer día 1 de Marzo en USA, son las mayores en diario en los últimos 8 meses.

Las bicicletas son para el verano y las correcciones para comprar/acumular si se dispone de liquidez, lo vimos ayer tras el fiasco de la semana pasada.

Me gusta mi cartera pero no descarto nada, hoy resultados de Lemonade, estaremos ojo avizor. Para entrar en algún valor tendría que vender parte de otro y eso tendría que valorarlo muy seriamente.

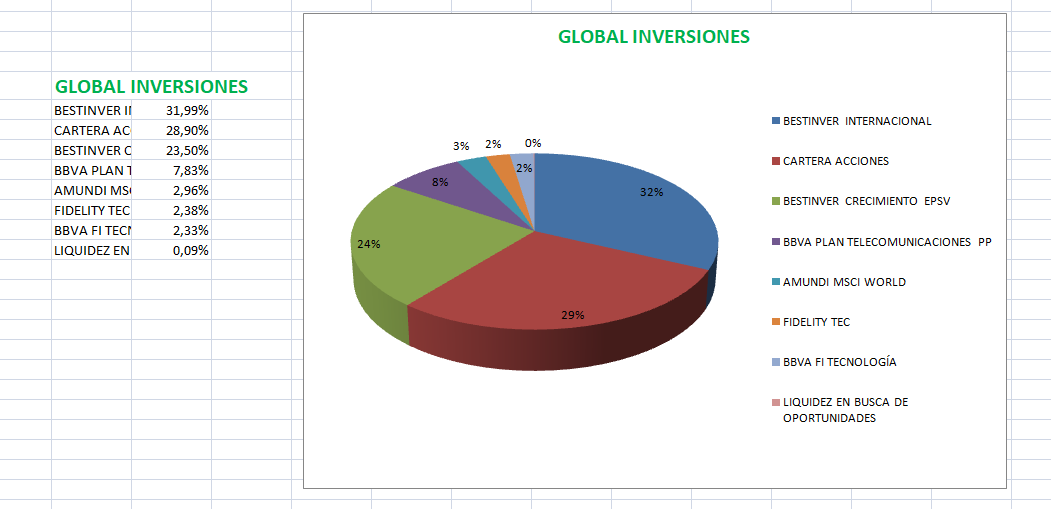

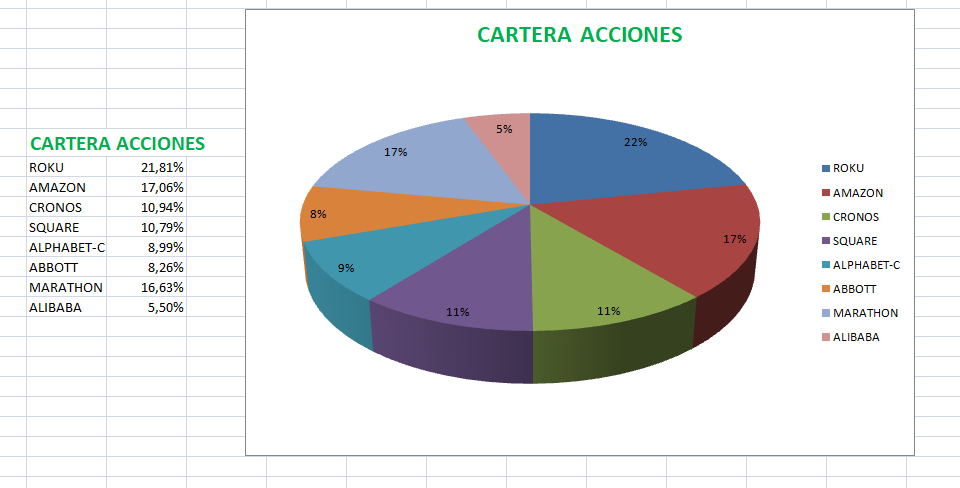

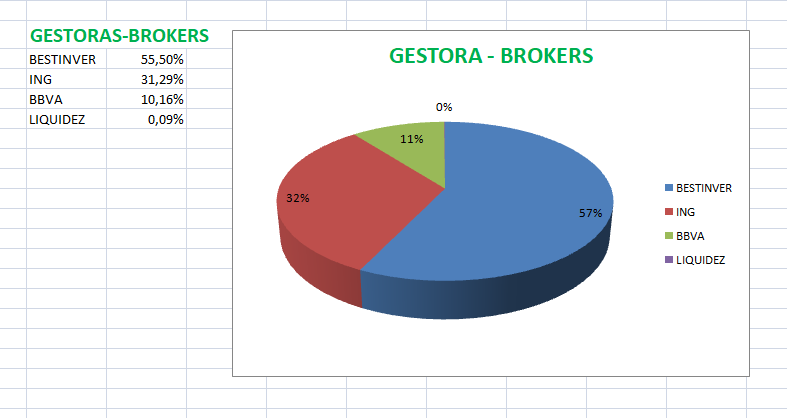

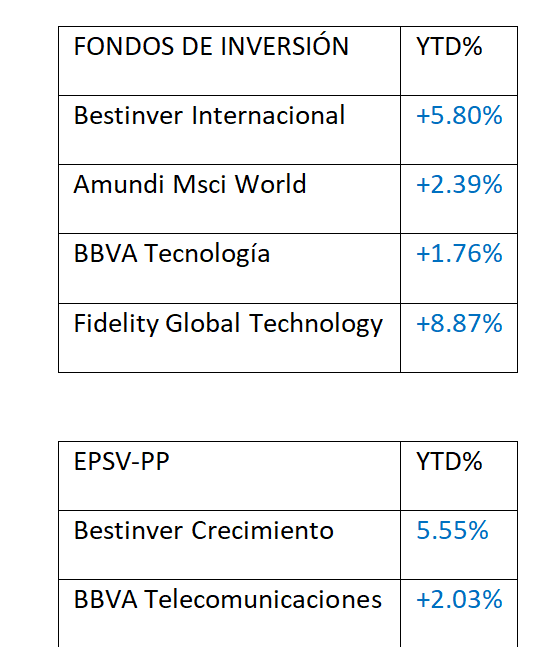

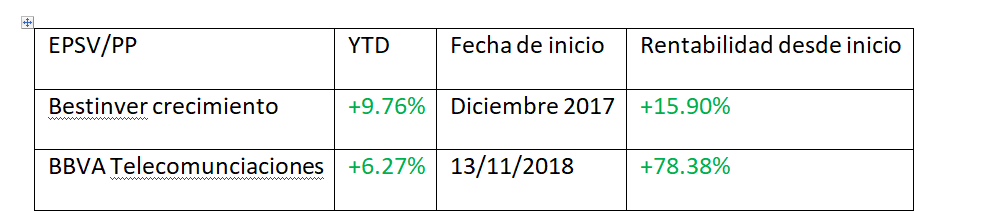

Les pongo como el mes pasado mis números y quesitos:

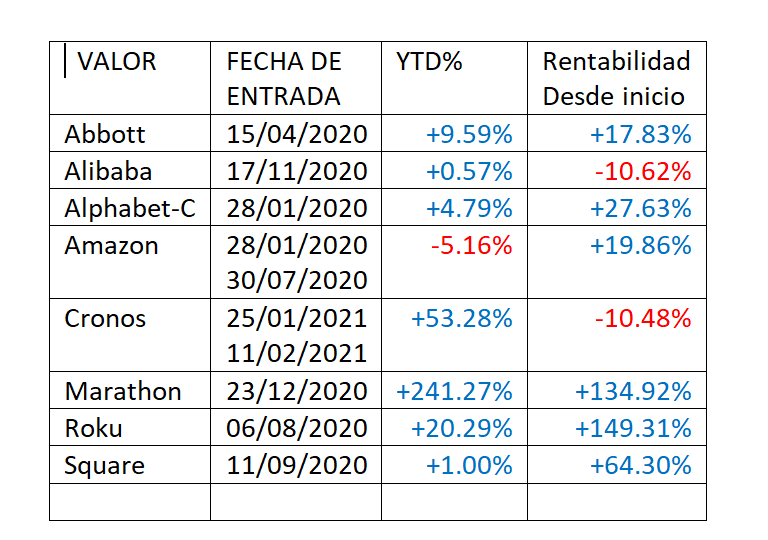

Lo puedo poner, es que hay por el camino aportaciones pondré la fecha de incio en el fondo muy sencillo y luego la rentabilidad total.

Bestinver Internacional desde Noviembre 2017 estaba en máximos le meti aprox. el 70% y luego añadi en 2018 total a día cierre Febrero +16,25% Bestinver crecimiento EPSV: desde Diciembre 2017 y aportaciones +13,67% Fondo BBVA tecnología y telecomunicaciones: comienzo 1 de Julio 2020 +16,51% BBVA telecomunicaciones y tecnología PP: desde 13 Noviembre de 2018 y alguna aportación no periódica, total al cierre de Febrero 2021 +72,27% Amundi MSCI world comienzo en 2021 el 4 de Enero + una aportación +2,10% Fidelity Global Techonology comienzo el 26 de enero 2021 y dos aportaciones +2,53% a cierre de Febrero.

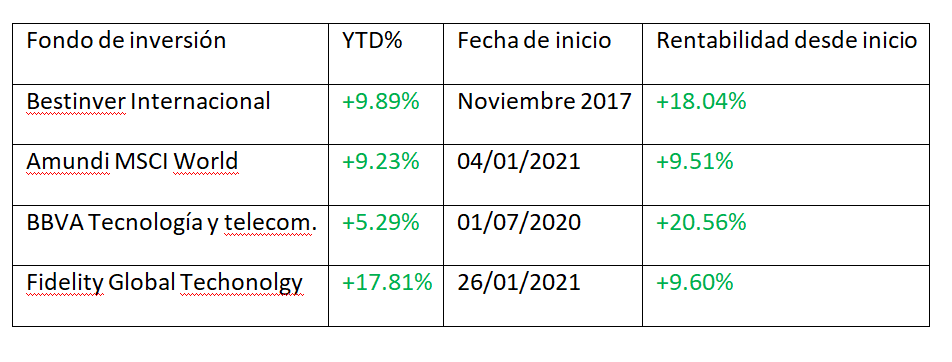

En Marzo a cierre de trimestre perfecciono la tabla y los incluyo. Pondre además del YTD la fecha de incio de operaciones y la rentabilidad desde incio.

Fin de trimestre, como meses anteriores les expongo mis inversión, mis números, reflexiones etc. sin ánimo ni recomendación de nada.

¿Qué he hecho ese mes? Prácticamente nada, solo aportar algo al Amundi World, Fidelity Techonology y Bestinver crecimiento(EPSV). Las aportación no son de relevancia por lo que su influencia es prácticamente nula en el corto plazo pero componen en el largo plazo.

Valores como Palantir al que le tengo ganas lo he tenido en la zona de 20 $ pero tenía que vender algo por estrategia y por el impacto fiscal etc al final “quieto como una estatua”. Ante las dudas no hacer nada.

Tanto hacer algo(comprar o vender acciones, fondos, etc) como no hacer, es tomar una decisión.

Tanto o más que la foto fija de los datos contables, es importante la historia que los acompaña(management, plan estratégico,…) para valorar si va a ser capaz de mantener las ventajas competitivas en el tiempo etc.

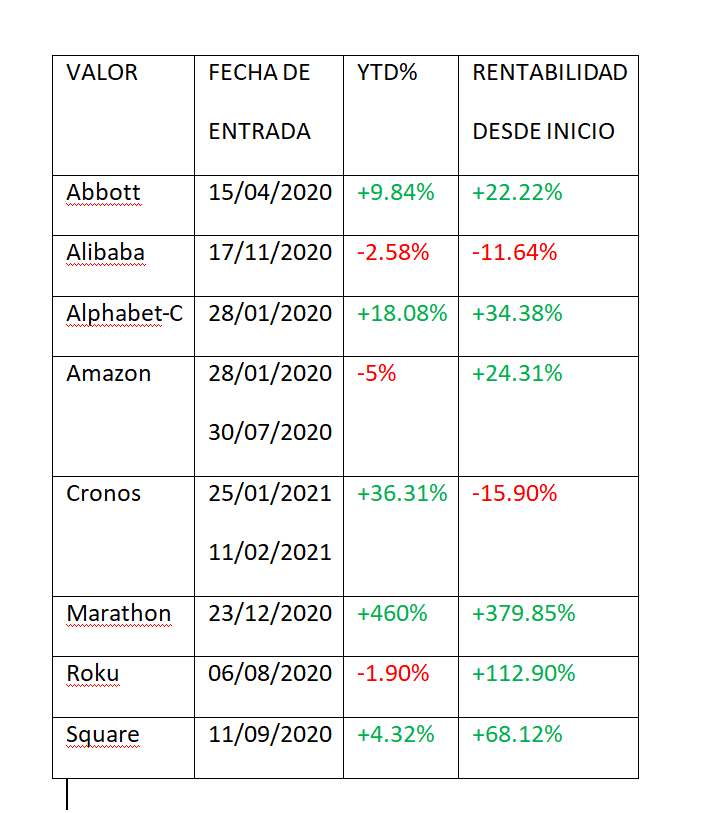

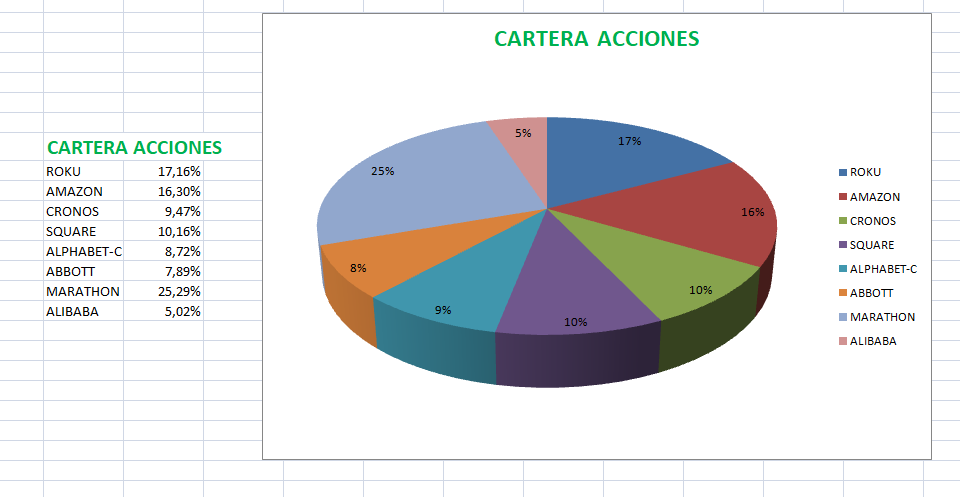

Destacar que Marathon se está pegando un rally increible y se empieza a ver la importancia del interés compuesto, un valor cuyo peso empezó siendo el 2% de la inversión, en menos de 4 meses es el 25% del peso de la cartera de accs y el 7.35% del total de las inversiones. Su revalorización vinculada al bitcoin pero de manera exponencial puede seguir si lo hacen bien como empresa y el bitcoin sigue avanzando gracias al aumento de su aceptación entre la ciudadanía.

La cartera de acciones se la puede considerar algo concentrada. Personalmente me encuentro a gusto con ella y no pretendo tener con el tiempo más de una docena de valores.

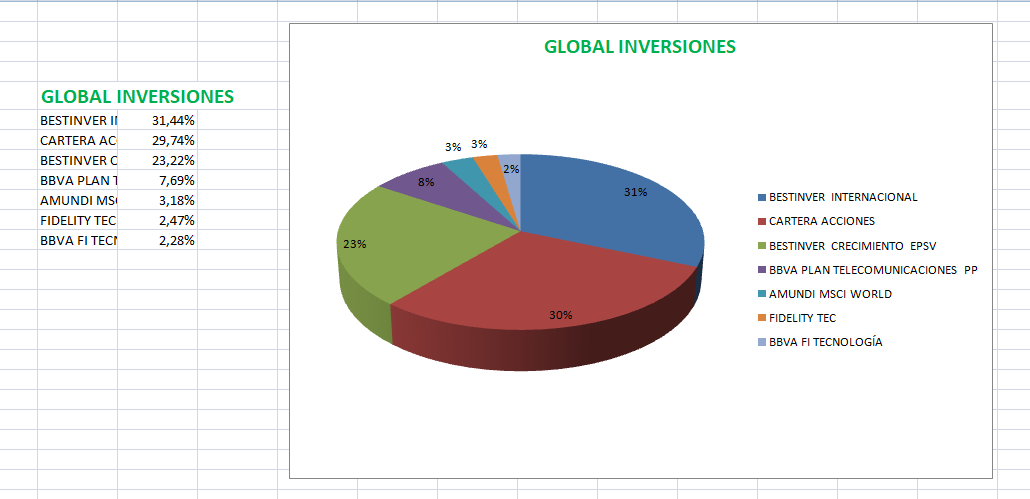

Respecto a los fondos, al igual que con las acciones resaltar la importancia del largo plazo. Hace unos meses Bestinver estaba en rojo debido en parte a la entrada de Noviembre 2017 en el rango alto y todo ello, a pesar de promediar a la baja.

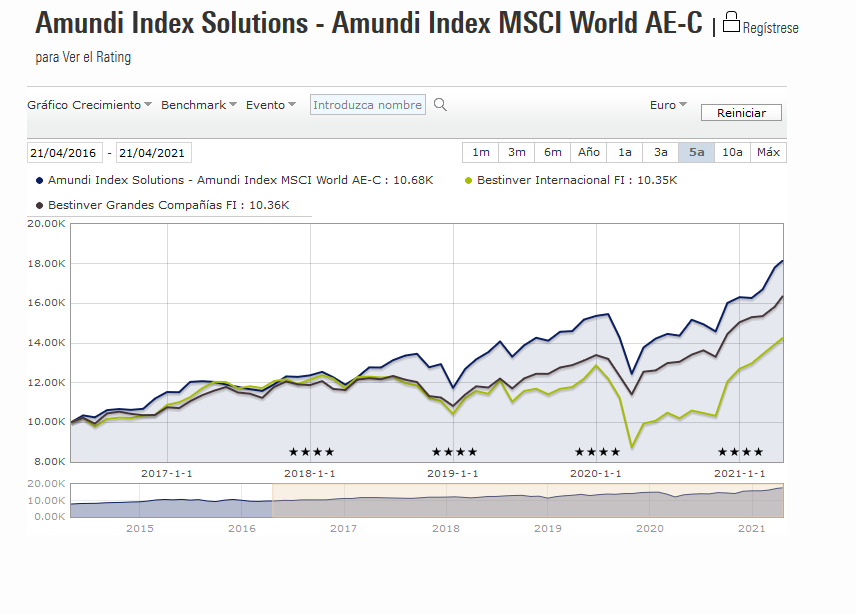

Ahora que están de moda las microcaps yo apuesto por la indexación, debido a que es una parte pequeña del total, quiero que poco a poco Amundi World vaya aumentando su peso y 1/3 del ahorro aprox. va a ir a él.

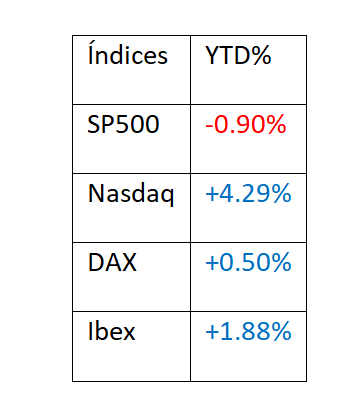

Nota: tuve un problema informático al intentar acutalizar los datos el viernes y el YTD de las acciones está sacado de Prorealtime(no se si es en $ o euros), lo que si en en euros es la rentabilidad de la cartera de acciones.

La rentabilidad al trimestre es del 14,5% aprox. siendo Marathon responsable de un 5% de ella, teniendo en cuenta que una parte del ahorro a ido a la misma aunque su influencia es mínima. Mi objetivo anual era del 10% a lo que sumaría el ahorro anual presupuestado y a día de hoy se supera por un poco. Se puede decir que el objetivo anual para 2021 se ha obtenido al cierre del primer trimestre, lo cual no va a hacer cambiar mi proceso estratégico, no voy a ser ni más agresivo ni más defensivo. Aportaré parte del ahorro mensual a Fondos/EPSV y el resto en busca de oportunidades si hay recortes a partir del verano. Es importante tener expectativas realistas para no llevarse decepciones.

Gracias por compartir. Se aprende bastante de estos seguimientos !

Por sumar, permitame sugerir la función TIR.NO.PER tanto en excel como en google docs. Mediante las series flujos / fechas, se obtiene un porcentaje anualizado que puede ser utilizado para comparar en términos homogéneos de cantidades / tiempos . A mi me ayuda mucho en ese sentido

no es lo mismo obtener un 10% , desde un “pelotazo” inicial hace 4 años, que un 10% mediante aportaciones periódicas en 13 meses. (ejemplo burdo, con fines explicativos)

Es fácil hacer unos parciales para cada valor / fondo obteniendo su cifra, y una serie global con todos , para el % de toda la cartera.

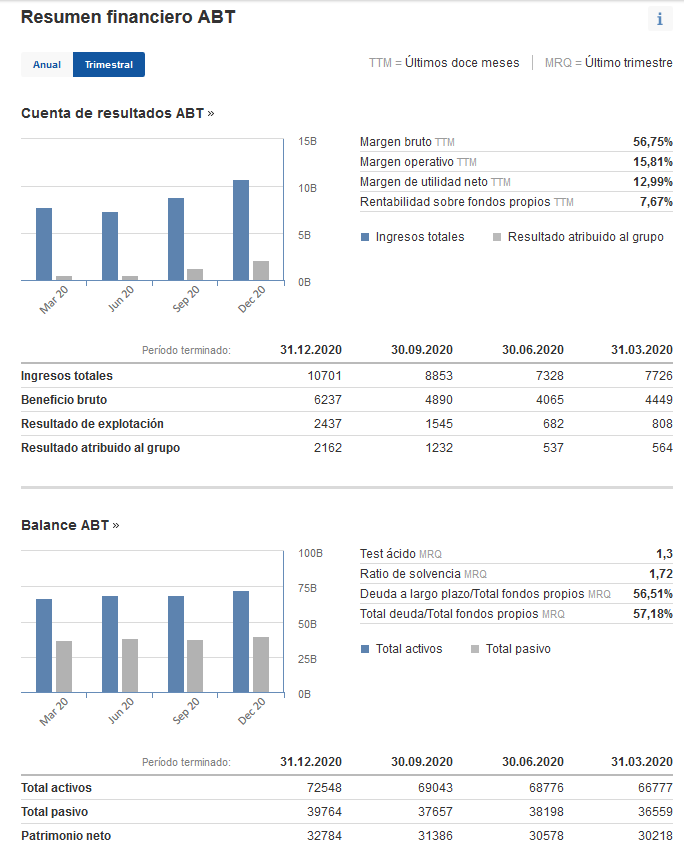

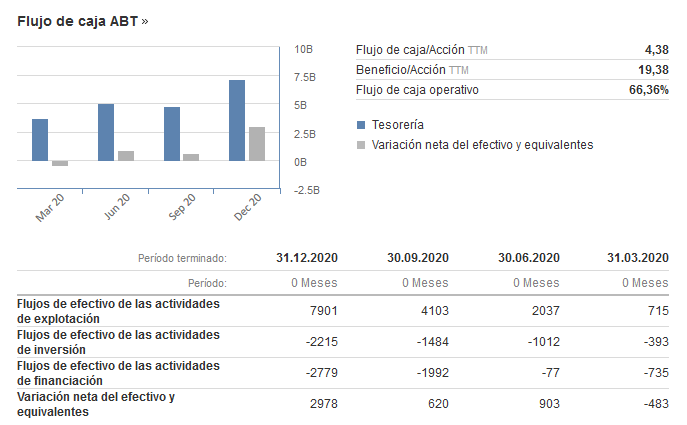

Buenos días les voy a comentar algo de Abbott, una acción que llevo en mi reducida cartera de 8 valores, la más aburrida. Mis limitaciones en el análisis contable etc hace que no me atreva a incluirla en el análisis de empresas sino en este pequeño reducto personal y público a la vez.

He leído un par de análisis fundamentales sobre Abbott sobre los que no estoy nada de acuerdo, la engloban con las farmas de una manera global, citando a empresas como Glaxo y Meck como competencia e ignorando a Roche por ejemplo, en fin, el tuerto es el rey en el país de los ciegos.

Algunas reseñas de Abbott:

Lleva desde la decada de los 50 en el mercado con alguna spin off, trabajando por mejorar la salud,

Es una aristócrata del dividendo aumentándolo año tras año cercano a un 10% su aumento. Aunque su dividiendo es de menos de un 2% la estabilidad es la clave.

Se dedica a varias áreas, una de ellas de la que soy profesional y conozco algo “el laboratorio de diagnóstico clínico”, cateteres vasculares(cada día vivimos más y necesita la sociedad de implantar catéteres vasculares porque como mucho a partir de los 80 todos tenemos dolencias cardiacas varias), medicamentos, nutrición en pediatría,…

Puntos fuertes:

Lo que hace lo hace entre bien y muy bien, no se centra en el corto plazo(empresas Chinas etc en busca de dinero rápido a corto plazo aprovechando el pánico del covid) y ser oportunista sino en la sosteniblidad y calidad en sus diseños para la salud y el bienestar.

Con el Covid hemos visto su fuerza, se han pegado por sus productos por ser de calidad y fiabilidad. Desde las PCR con sus Robots semiautomáticos a los tests de antígenos y anticuerpos con unos resultados de sensibilidad y específicidad cercanos al 100%. En mi centro de trabajo, al llegar a mi zona tengo dos ascensores, uno de ellos linda con el almacen de la zona de biología molecular de microbiología. Con la pandemia del covid, dicho almacen se ha quedado pequeño y siempre afuera hay cajas que no caben dentro, el 90% con el emblema de Abbott. Hubo miedo a “confiscación” de algún Robot ya que no son propiedad del laboratorio sino de la casa matriz. Fueron serios a su compromiso y ni amagaron. Otro amigo mío, directivo de compras de una pequeña multinacional de la salud, me habló de la pelea por los robots de Abbott, incluso en la negociación de la compra de un pequeño hospital en Miami fueron claves para ellos.

Puntos negativos:

La competencia; es un sector muy activo tenemos a varios competidores pero Abbott tiene patentes(aunque caducan con el tiempo) y fosos dificiles(no imposibles) de abordar por la competencia. El mundo empresarial se mueve pero Abbott es Lindy que diría Taleb tras más de 70 años sobreviviendo, mejorando y haciéndolo bien como empresa, aportando a la calidad de vida.

Todo este rollo para comentarles que en breve publicará resultados sobre el 20 o 21 de este mes. Estaré ojo avizor y les informaré.

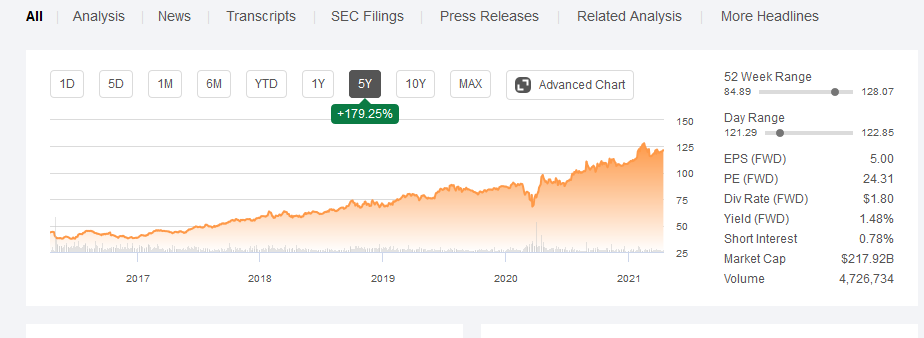

El precio es el Rey, les pongo su gráfico a 5 años sin contar ese casi 2% de dividendos. Es de esas empresas aburridas, rentables y diría que casi imprescindibles para batir a los índices.

Enhorabuena por la cartera! Envidia sana me dá que tenga la cartera tan concentrada y con empresas tan punteras y con mucho crecimiento. Está teniendo muy buen ojo.

En cuanto a los fondos tambien se observa mucha convicción y concentración ¿sigue confiando en la gestora Bestinver para el fondo y la EPSV tras tantos cambios en la gestora?

Yo tuve un mal timing con bestinver: me hice cliente el mes anterior a la espantada de Parames y tras estar invertido uno o dos años (cuando no había comisión de reembolso) lo traspasé todo a Magallanes.

Muchas gracias veremos que sucede a largo plazo ya que considero que la aleatoriedad influye bastante en plazos cortos tanto para bien como para mal. Además como he comentado Marathon me ha dado mucho en el primer trimestre pero estos útimos días ha caído victima de la volatilidad de Bitcoin y lo refleja de una manera exponecial, cediendo un 35% aproximadamente.

El mercado nos pone siempre a prueba, como ahora en el caso de Marathon con unas volatilidades que asustan a los analistas técnicos, fundamentales, etc pero como dice Warrent Buffett “establecer sinonimia entre volatilidad y riesgo te convierte en mal inversor”. Estómago en esta apuesta personal sobre Bitcoin.

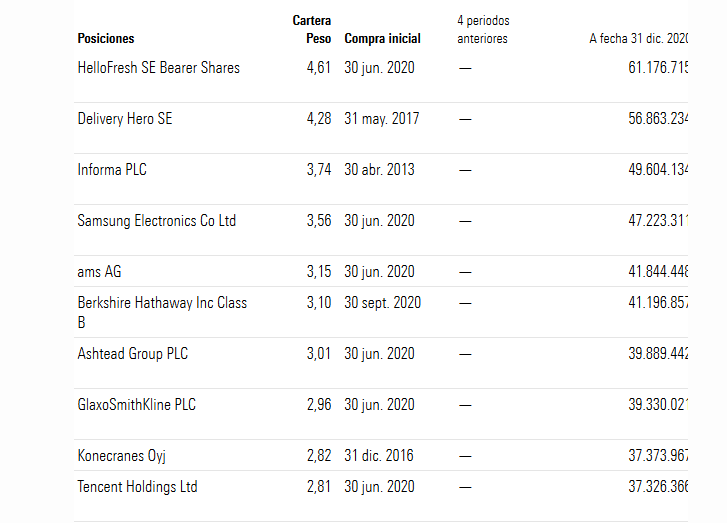

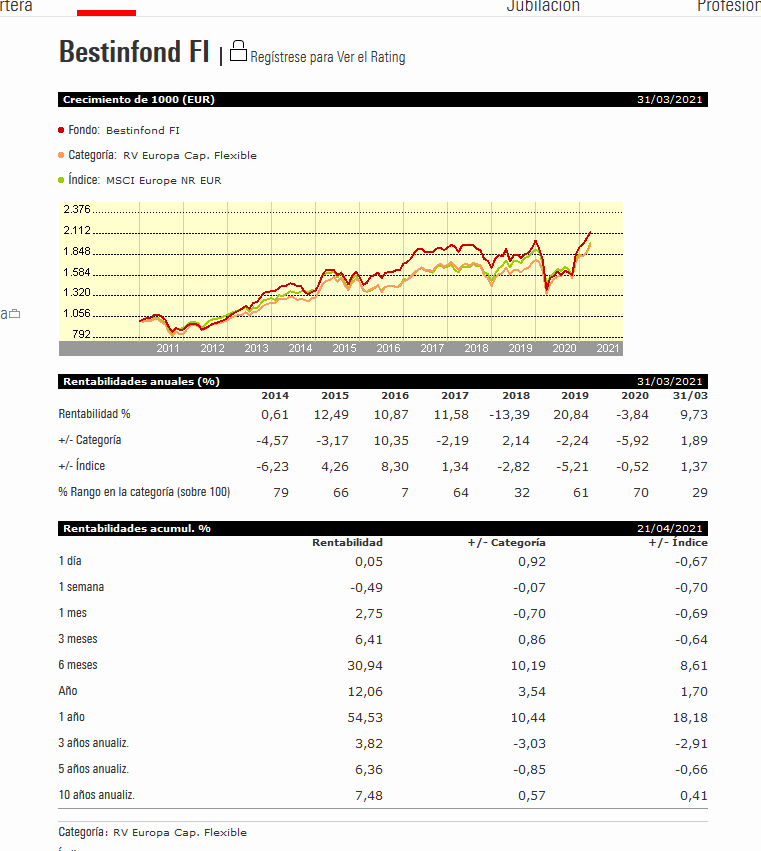

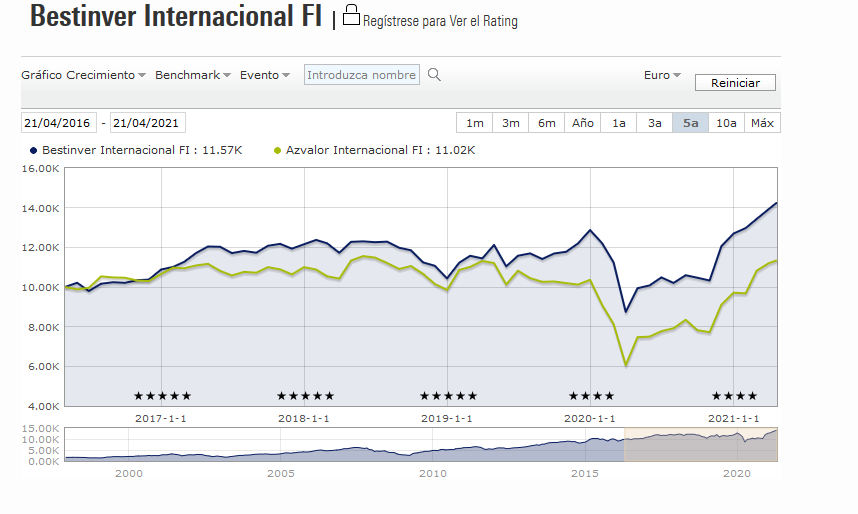

Sigo confiando en Bestinver y le doy los 5-6 años que me propuse desde el incio(llevo más de 3). La nueva dirección de inversiones nos sorprendió a todos, gente se fué vía traspaso por no considerar bueno el cambio al no ir mucho con la filosofía de pedir largo plazo a los inversores. Visto lo visto la llegada de Tomás Pintó, desconocido para la mayoria en este mudillo, con su aspecto de musculines de gimnasio le ha dado otro aire. El relevo ha sido ejemplar, De La Lastra se fué antes de tiempo sin ruido debido probablemente por las bajas rentabilidades y errores cometidos creo(el mismo era de los que afirmaba que parte del éxito era cometer el mínimo de errores y truños como Standard Chartered etc le han paasdo factura). Me gusta el viraje que ha dado la cartera, no se centran tanto en el value clásico y el ciclo y para muestra le pongo gráfico de las 10 primeras posiciones del fondo, con fechas 7 de incorporaciones hechas de las 10 por el nuevo equipo, con un enfoque en el crecimiento. La fecha de las posiciones es a 31 de Diciembre 2020 luego ha habido más cambios.

Valores como Facebook y BRK-b también incorporados aunque no consten, serían impensables con la filososfía de De La Lastra. Mi rentabilidad anualizada con Bestinver anda sobre +7,5-8% anual que es mi aspiración inicial. Lo bueno de Bestinver es su seriedad, estabilidad y que se puede rotar a RF si uno lo considera oportuno sin coste alguno para preservar lo ganado si se detecta excesiva euforia. De momento no me lo planteo mínimo hasta la primavera de 2021. Lo malo las comisiones altas, se lo he comentado y me dijeron que no pensaban en bajarlas de momento.

Magallanes me gusta también, su European a 3 años bate al Bestinver internacional creo, aunque por muy poco.

Lo dicho un placer verle por aquí y pronto espero compartir de nuevo plato y mantel.

Unas cuñas publicitarias, es decir, reflexiones:

Si estudiamos los índices, los seleccionamos bien y los mantenemos consistentemente en el tiempo, la media es más que suficiente. Aunque hay décadas más altas y más bajas en las cotizaciones de los mismos, si la selección está bien hecha, te va a funcionar.

Las estrategias value/crecimiento(Blend) hay que combinalras con la indexación. Nos previenen en mercados bajistas de caídas no tolerables como la que se ha pegado Cobas en 2020.

Conviene recordar que a finales de los años 90 había portadas en EEUU que aseguraban que W. Buffett había perdido su toque mientras se estaba inflando la burbuja de las punto com. Los clientes de Buffett en ese periodo estuvieron muy quemados pero el tiempo les dió la razón.Lo digo por FGP etc al que les damos algunos por superados por jóvenes gestores patrios. Ver venir que dijo el poeta porque “siempre el precio hace la narrativa”.

Los gestores Value suelen admitir un 15% de error en sus decisiones de inversión, pero pueden estar cuatro años sin que el mercado les dé la razón y ni pestañear. Esto es algo a tener en cuenta si uno decide invertir parte de sus ahorros con ellos.

La estrategia de fondos activos es conveniente, porque precisamente no todos los índices son buenos para todas las circunstancias.

Si estas bien invertido con una buena asignación de activos a largo plazo y una cartera diseñada para ser lo más eficiente posible en el horizonte temporal que te has marcado, los rebalanceos no tienen tanto que ver con cambiar activos continuamente, sino con adaptar esa cartera o cesta de inversión a tu horizonte temporal y tu contexto.

A los clientes nos dicen que el objetivo es aguantar 5 años para obtener un 10% de rentabilidad en Bestinfond o Bestinver Internacional y las rentabilidades a día de hoy tras el subidon que se lleva desde Noviembre son:

Estos datos un tanto mediocres han hecho que no se capture más dinero y hayan habido salidas. A Beltran se le fichó porque manejaba en la City el doble del capital que tenía Bestinver y el objetivo erá a través de buenas rentabilidades atraer cash, cosa que no se consiguió.

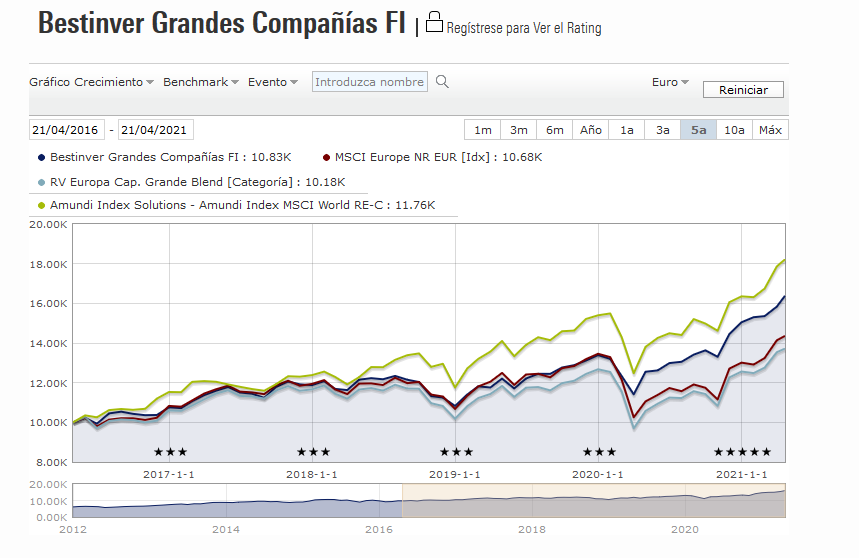

El Fondo que mejor lo hace en los últimos años es Bestinver Grandes Compañias. Curiosamente el que menos te aconsejan, rotación muy baja y más bajas comisiones tiene. En las últimas reuniones con invesores Beltrán sacaba pecho de este fondo pero es el que menos aconsejaban o promocionaban y aún con sus buenos rendimientos no batía al MSCI World indexado, aunque si batía a sus referentes Europeos por ejemplo.

Dicho esto si lo comparamos a los ex-Bestinver de Az y Cobas les bate de carrerilla pero eso no es suficiente, el rival es la indexación creo yo que para eso cobran 1.89% mínimo entre comisiones y gastos.

La casa matriz se ha mostrado exigente con los que gobiernan el barco porque si quiere crecer tiene que presentar buenas rentabilidades porque la gente se va a ir a otros fondos indexados o activos de múltiples gestoras extranjeras.

Solo es mi opinión, no pretendo evangelizar. Para mi forma una parte muy amplia de mi core inversor la cual no va a aumentar porque gestoras como Fidelity en gestión activa etc. le baten con creces. Veremos si el nuevo equipo mejora o no, sobre todo lo veremos cuando haya descensos. De momento con respecto a sus referentes europeos lo mejoran un poco y las “estrellas de morningstar” se han recuperado.

Vemos los dos estilos de inversión frente al Amundi MSCI World a 5 años de nuevo.

En Abril ningún movimiento, el Core inversor total sube +0.90% acorde con los mercados más o menos.

A final de trimestre haré balance de números, reflexiones e ideas.