Mejor no comparar peras con manzanas. Cada tipo de empresa tiene sus características. Comparar una empresa de nueva creación tecnológicas con empresas maduras para mi no tiene sentido.

2 Me gusta

Exactamente ese es mi punto, comparar empresas casi start-up con empresas maduras (y qué mejor ejemplo que el mercado del tabaco), por eso en unas planteo mejor promediar a la baja y en otras al alza.

Tipo de empresa diferente, estrategia diferente, es mi reflexión. Al final esto es muy personal, cada uno debe establecer sus criterios de diversificación al crear la cartera.

4 Me gusta

Es que en una start-up o una empresa que crece no es posible promediar a la baja. Por ejemplo, en Apple ha sido imposible los últimos 5 años. Otra cosas es comprar en máximos, o cuando corrige un 10-20% desde máximos…

No sé si será un off-topic de la Limonada, pero lo dejo por aquí por si es de interés o genera debate sobre la disrupción en el sector asegurador:

Es una DeFi de seguros, todavía está en desarrollo, pero me ha parecido curioso que detrás del proyecto están aseguradoras potentes europeas como Generali y AON

2 Me gusta

Muy interesante. Seguros “limpios y honestos”, aseguran, nunca mejor dicho. Está claro que la Industria requiere un cambio…

Gracias por compartir.

Habrá que ver cómo evolucionan éstas iniciativas, ciertamente.

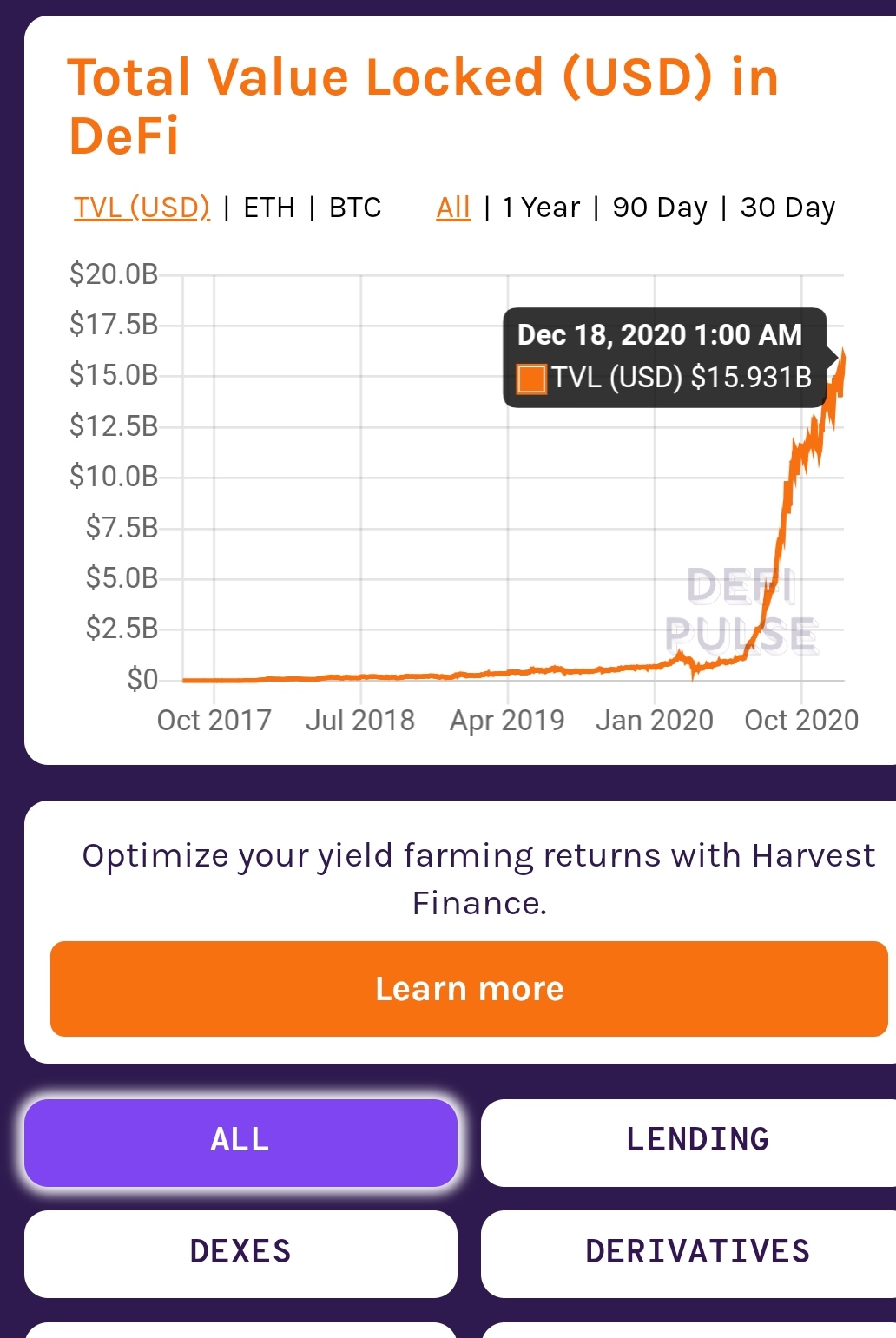

Por lo de pronto parece que el sector DeFi ha explotado este 2020, y ha pasado de tener 500M$ de colateral bloqueado a 17 Billions$ de colateral bloqueado. Y en menos de 6 meses.

Por lo menos es para echarle un ojo a ver de qué va eso cuando ya mueve esos volúmenes no son sólo particulares.

2 Me gusta

Acumulación a 110.95€. A ver que pasa.

3 Me gusta

A ver que pasa en los próximos resultados de Diciembre. De momento las tesis que decían que no vale más de 10$, no se están cumpliendo…

El precio es el Rey, lo que está claro que yo ya no me salgo en pérdidas pase lo que pase.

1 me gusta

Poco se habla a veces del coste de oportunidad y en mi opinión es fundamental. Hay quien lo usa como excusa para tener una rotación exagerada en cartera.

En mi caso, por mucha convicción que tenga en que el negocio es excelente y que gana cada vez más dinero, no podría aguantar 5 años con un precio plano o bajista. Lo comparo un poco con la inversión indexada al S&P en la década de 2000. Todos sabemos que a largo plazo la inversión indexada es rentable. Ahora bien, el coste de oportunidad de estar 10 años plano es psicológicamente terrible y financieramente ineficiente.

3 Me gusta

Las multibaggers son tan difíciles de aguantar porque muchos inversores no aguantan las plusvalías y venden al llegar al 25-30%. Otros inversores porque se salen a la primera corrección del 25-35%.

Si una acción va a multiplicar x100 en un par de décadas, podemos dar por sentado que van a haber drawdowns del más del 25-30%, vamos yo lo doy por seguro.

El ejemplo de Monster Beverage, con caídas del 50% y hasta del 70%, si no somos capaces de aguantar el largo plazo, no disfrutaremos de las bondades de los multibaggers.

https://twitter.com/iancassel/status/1040745967534923776?s=20

El dinero ganado en bolsa es el salario del dolor (Kostolany)

6 Me gusta

Todo cierto pero cada uno debe de decidir que riesgo quiere correr, incluido el de pérdida total, quién esté dispuesto a admitirlo, yo no. Es decir, si entro en una acción y el precio cae un 30% es para “repensar muy mucho dicha inversión-operación”. Lo mismo si voy ganando un +20% no la dejo entrar en pérdidas salvo Cisne Negro global. Por arriba más dificil poner límite a las ganancias, ahí si casi 100% de acuerdo.

1 me gusta

La verdad es que un 100% me sabe a poco. No será mejor un 1.000%??

Asi piensa actua el 90-99% de los inversores .A eso se llama mercado.

Los raritos son los que no venden.

Los superraritos son los que compran en las grandes bajadas. Son los que hacen 2 cifras a largo plazo…son la docena o 30 gestores que baten al mercado a décadas…DE MILLONES de inversores.

4 Me gusta

Nosotros salvo que nos falte el pan o bien pase algo muy contundente, no tenemos ninguna intención de operar. No tenemos ninguna expectativa. Que corra el título y dentro de unos años volvemos a hablar. A nuestro entender (que es poco) invertir en estas semillas que dependen de un futuro tan incierto e impredecible conjuga con lo arriba dicho. Todo lo demás es pura incertidumbre. Estoy de acuerdo con la propuesta de inversión de Jaime, por eso hemos comprado, pero paso palabra en su seguimiento hasta al menos que se vea si el negocio se consolida o bien se cruje. De hecho este dinero lo damos por perdido.

4 Me gusta

Poca convicción??? o Mucho riesgo que ven???

Buy and Hold a muerte???

Esperemos ver crecer el bambú juntos. Ya parece asoma algo el verde…

1 me gusta

He acumulado a 110,95$. Mi estrategia es hacer multibagger (si llega a hacerlo). En el caso de que baje, venderé justo antes de entrar en perdidas. La considero una excelente empresa por su dirección.

Aqui la estrategia pasa por recoger lo sembrado al primer doblete…y que haga lo que quiera.

Si se va al sur…tampoco pierdo tanto.

Y volver a sembrar

1 me gusta

Exacto.

En estos cohetes con tanto momentum,si.

Es una solucion intermedia…entre comer un marron con mucha plusvalia sin realizar…y participar en estas tan alcistas