Abro este hilo para regocijo de @LLMN y @Thinkoutsidethebox, con el fin de analizar entre todos la empresa LEMONADE Incorporated, una empresa que ha venido para disruptear un sector tan anticuado como el de los seguros, donde el negocio antiguamente consistía en cobrar una prima y no pagar a los clientes, para cabrearlos hasta que se daban de baja y se cambiaban de compañía, eso si, no sin antes castigarlos con farragosos trámites y burocracia diversa.

En este vídeo podemos ver un resumen de su modelo de negocio:

Se trata de hacer los seguros lo más sencillos posible, y contratadles simplemente desde una APP rellenando nuestros datos y poco más. Lo más increíble de todo, es que parece que pagan inmediatamente cuando hay un siniestro, simplemente subiendo una fotos del mismo!!!

En este vídeo, Daniel, el CEO nos explica su modelo de negocio y su visión:

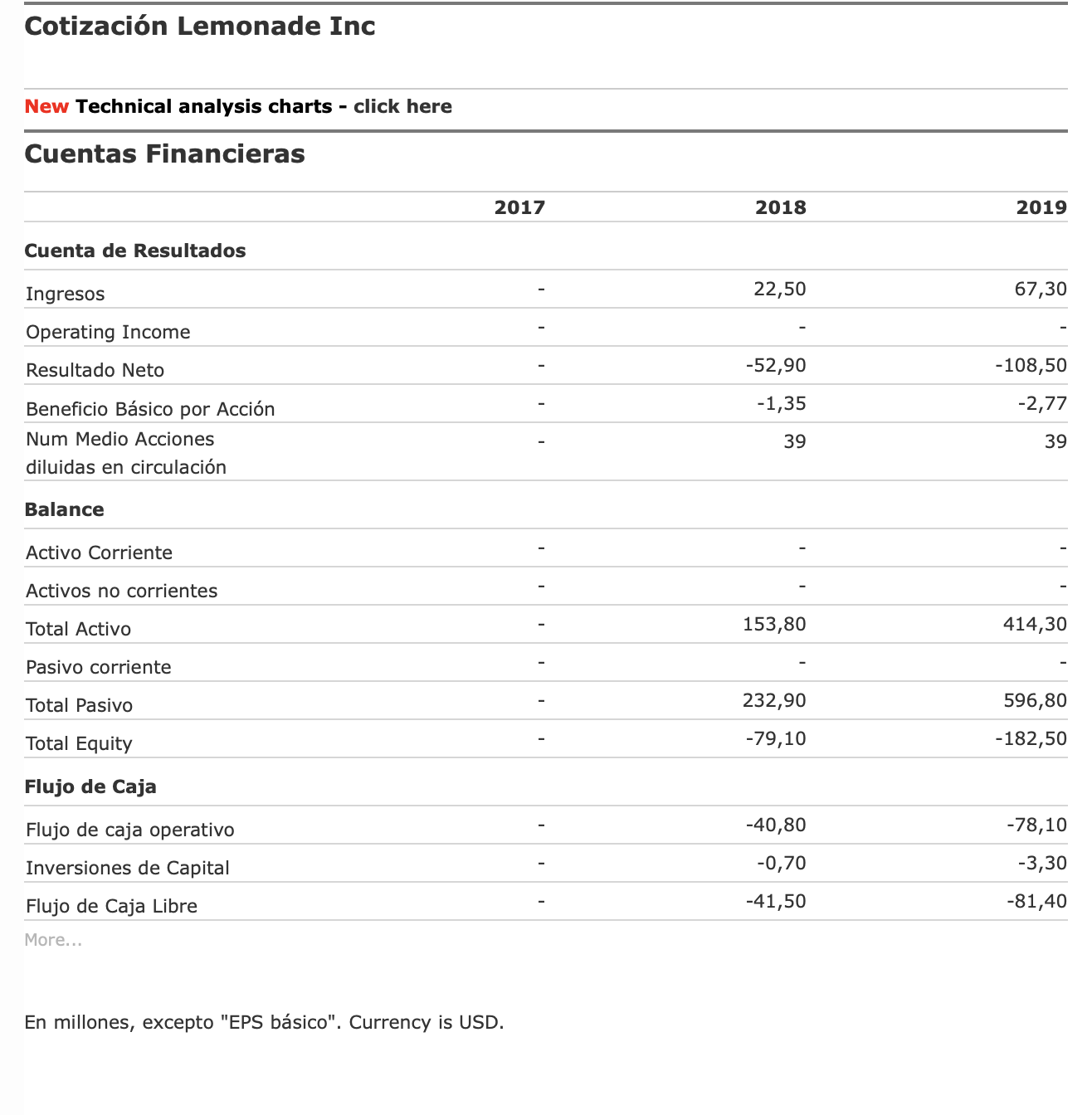

La compañía capitaliza solo 3.500 millones de USD, por lo que si alcanzara algún día la capitalización de otras aseguradoras, perfectamente podría llegar a multiplicar hasta por 100.

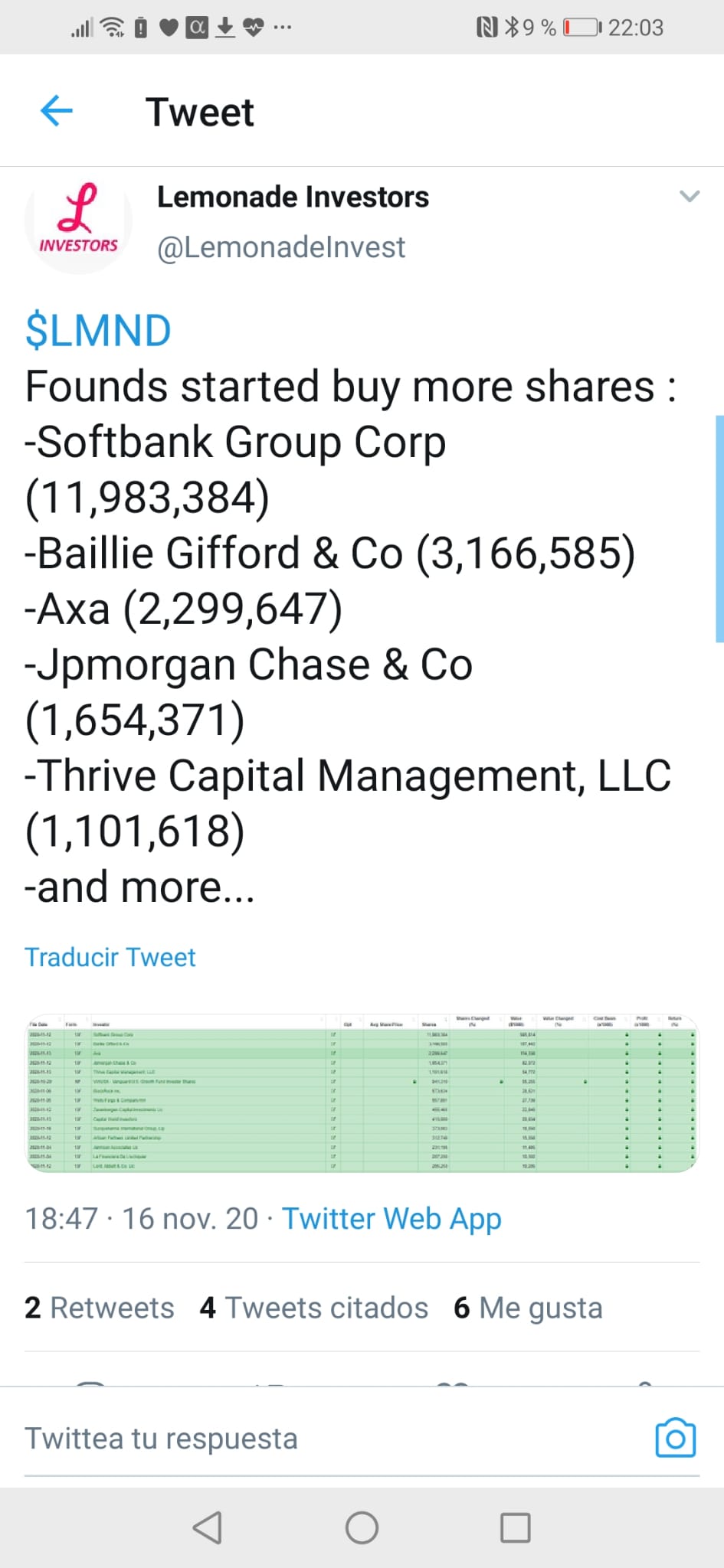

Detrás de esta compañía hay inversores “noveles” como Softbank, Baillie Gifford o JP Morgan…

¿Qué hacemos? ¿Invertimos o no??

Su modelo de negocio es totalmente disruptor y merece la pena hacerle seguimiento. Buen catch Emilio!

Su modelo de negocio es totalmente disruptor y merece la pena hacerle seguimiento. Buen catch Emilio!