Muchas gracias a todos  . Menudo pedazo de hilo que estamos montando!! El que no estudie la compañía, será simplemente porque no quiera…

. Menudo pedazo de hilo que estamos montando!! El que no estudie la compañía, será simplemente porque no quiera…

1 me gusta

Ya la cita el de Edinburgh Worldwide IT en 2017. Los chicos Baillie Giford son la pera.Como viaje al futuro.

3 Me gusta

Esa gente es de otra galaxia. Cuando llega la IPO, ellos ya nos llevan 5 años de delantera…

2 Me gusta

Mirando un poco los números de Lemonade (LMND):

Ya que no tiene beneficios, ni se los espera en los siguientes años, el ratio Precio/Ventas=50

En el caso de un clásico de por aquí, como Mapfre (MAP):

El ratio Precio/ventas=0.25. Luego es unas 200 veces más exigente en Lemonade, como es lógico y debe ser mayor, pues se espera un crecimiento de ventas bestial en una década. Pero ¿está justificado tanto? ¿No podrán los demás ponerse las pilas y meter su App y su I.A. también?

En el caso de Markel (MKL) esto sale:

Precio/Ventas=1,25. No tanto gap como con Mapfre pero parecido. MKL solo capitaliza 3 veces por encima de LMND.

¿Qué os dicen estas cifras?

3 Me gusta

En este caso como dices cuanto más bajo sea el “loss ratio” mejor, al contrario que el “margen bruto” que mejor cuanto más alto. Esa sería la clave de esta empresa LMND, poder tener unos costes muy bajos para tener unos márgenes superiores (un 20% de la prima se quieren quedar, me ha parecido entender). Es economía de escala entiendo, costes fijos bajos (aunque altos ahora), costes variables reducidos, o sea apalancamiento operativo a tope…¿me equivoco?

2 Me gusta

@olvidatedetucerdito esto es siempre el debate eterno de las empresas con crecimiento. La realidad de los números de Lemonade son de unos crecimientos de vértigo y obviamente el mercado proyecta que esos crecimientos van a continuar

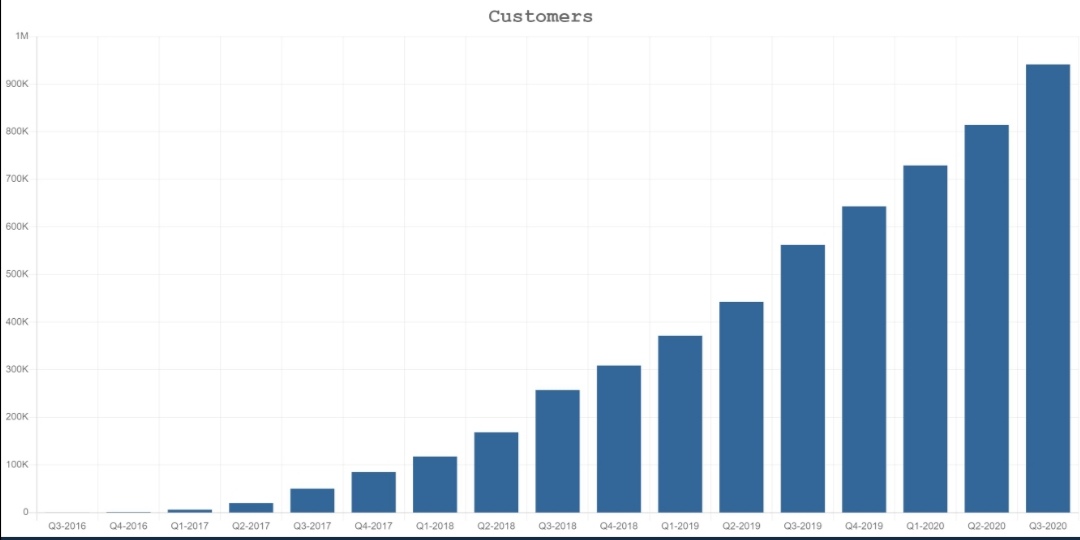

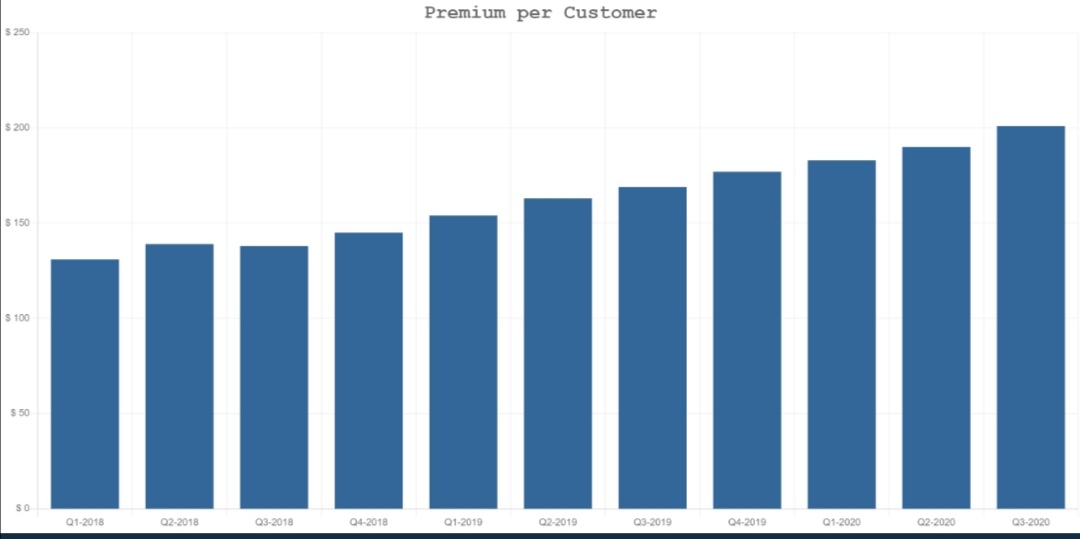

Cómo puede ver ha multiplicado 10x sus clientes en 3 años y encima vendiendo más a cada uno. Eso implica pagar ratios altos. Otra cosa es que pensemos que va seguir creciendo asi o no. Yo opino que si, pero entiendo que esto cuesta siempre…

3 Me gusta

@Thinkoutsidethebox Si consigue crecer a un 72% anual durante 7 años seguidos (multiplica ventas por 128x). En ese caso desde luego está justificado el precio actual, ya que pasaría a vender más que MKL y si encima tiene un margen superior mejor ¿Cómo lo veis?

4 Me gusta

Correcto aquí la escalabilidad es la clave. Parece que es una empresa que no gana dinero pero cuando buceas ves que sus márgenes son mucho mejor que la competencia. Es un tema de llegar un día a break even y El fcf en ese momento se dispara. Mire lo que ha pasado con Amazon y quien iba a decir hace años que haría 30b de fcf/año.

3 Me gusta

Varios años seguirá creciendo a estos números hasta ahora solo vendía seguros de casa. A partir de ahora seguros de vida y de pets. Encima ahora empieza a vender en Alemania, Holanda y Francia. En cuanto al margen es 5 veces superior al de markel así que necesita vender muchísimo menos para valer lo mismo y soy accionista de Markel ehh… De Lemonade me lo estoy pensando…

4 Me gusta

A mi lo que me dicen es que Marcel es un excelente negocio, y por eso la llevo en cartera.

Que Mapfre es un negocio horrible, fatal gestionado, y que jamás los directivos de Mapfre consentirán que se haga caso a los clientes y se atiendan sus peticiones, por mucha App o tecnología que incluyan. Amén de que Mapfre invierte las primas en Renta Fija, mientras Markel lo hace en Renta Variable y genera suculentas plusvalías para sus accionistas.

Y con respecto a Lemonade, no sabemos que pasará. Lo que sabemos es que crece como una bestia, y su mercado no es USA o Canadá, sino todo el mundo, con unos costes de inversión o de personal ridículos comparado con la competencia.

6 Me gusta

En este tipo de empresas jóvenes hay parámetros que sirven al analizar empresas maduras que no sirven en proyectos empresariales de nueva creación, al estar en etapas de madurez diferentes.

Yo tengo poca experiencia en inversión en empresas nuevas, sólo he invertido en Atrys Health en 2017 y mi experiencia es que los primeros años las cuentas engañan bastante ya que suele haber pocos beneficios, mucho apalancamiento y tasas de crecimiento muy altas. Habría que emplear puntos de vista que usan los Venture Capital, y yo por supuesto no tengo los conocimientos suficientes para saber qué parámetros son los importantes.

Así que lo que hago yo es mirar quién hay detrás de la empresa, y por detrás me refiero a quien es el fundador y CEO, qué mensaje transmite y cómo lo transmite, intentar discernir cuáles son sus incentivos y, por otro lado, ver quienes son los mayores inversores en el proyecto.

En el caso de Lemonade los principales accionistas son:

| Name | Equities | % |

|---|---|---|

| SoftBank Group Corp. | 11,983,384 | 21.2% |

| Sequoia Capital | 4,539,063 | 8.02% |

| Aleph Venture Capital | 4,539,063 | 8.02% |

| Shai Wininger | 3,920,159 | 6.93% |

| Daniel Asher Schreiber | 3,536,159 | 6.25% |

| General Catalyst LLC | 3,222,313 | 5.70% |

| Baillie Gifford & Co. | 3,166,585 | 5.60% |

| XL Innovate LLC | 2,299,647 | 4.06% |

| AXA Investment Managers (Paris) SA | 2,299,647 | 4.06% |

| JPMorgan Investment Management, Inc. | 1,297,744 | 2.29% |

Destacaría el peso de SoftBank con más del 20% y a Baillie Gifford (los de Scottish Mortgage) que tienen mucha experiencia en empresas disruptoras

Entre los nombres propios:

Shai Wininger es co-fundador, Presidente y COO

Daniel Asher Schreiber es co-fundador y CEO

Hay entrevistas al CEO Daniel Schreiber en youtube donde se puede entrever cuáles son sus valores:

Aquí una presentación de la compañía:

Sin duda me parece una empresa que vale la pena seguir estudiando

10 Me gusta

“Olvida todo lo que conoces sobre aseguradoras”:

3 Me gusta

La semana del 6 de Julio Lemonade cerró en 84,66 marcando máximos esa misma semana en 96,50. Ahora cotiza a 63,1 con bastante descuento -25% respecto a la euforia de la salida inicial a bolsa en Julio.

Los que me conocen ya saben que tiro un poco de gráfico de AT porque al final si a uno le convencen los fundamentales hay que tirar de calculadora también para valorar si el momento actual es oportuno o no.

Si la empresa lo hace bien, es cuestión de tiempo romper esa euforia inicial, en caso contrario el precio vagará sin tendencia alcista. La tendencia es tu amiga y el precio es el Rey, por eso los buenos valores llevan un gráfico alcista sin matices, el precio escala fuerte y rápdio así como las métricas de la empresa que se reflejan en sus obligados informes trimestrales.

De momento la andadura recién entrada en la bolsa de NY me recuerda a las tímidas apariciones iniciales en los mercados, de gigantes que hoy dominan sectores tecnológicos. No hay que olvidar que también puede sucumbir como otras muchas que se quedan en promesas. Todo este rollo de si o si no es para manifestar que quién crea que el negocio es entre muy bueno y excelente, el precio actual, quizás no sea malo sino que se lo pregunten a los de Scottish Mortgage de Mr Anderson.

No olvidar que los mínimos, han sido tocados dos veces en la zona de 46(ojo al dato) pero eso lo dejo para los caza suelos

No es recomendación de nada, solamente mi reflexión.

5 Me gusta

Gracias José Luis. Estamos analizàndola sin descanso y leyendo informes hasta en Suahili. Reúne todos los requisitos para ser un fiasco, o la próxima 100-bagger…

4 Me gusta

A mi esta es un tema que me supera pues no hay por donde cogerla.

Me recuerdo mucho a CARVANA. Esta compra coches para poder subastarlos pues el mercado lo único que paga es crecimiento de ventas. Por cierto ,como vendí la mitad en el primer doblete,estas las tengo gratis.

Osea, no es no tener beneficios,ni cash flow,ni ventas “limpias”.

ES QUE AHORA ESTAN FABRICANDO VENTAS. Como TESLA, registra ventas con una simple señal (que es reembolsable al 100%)

Como la FEd no corte el grifo,esto tiene pinta de acabar muy mal.

No me hagáis caso,porque los de Baillie Gifford se están forrando con estas.

7 Me gusta

Eso comentaba David Einhorn en su última carta y podría tener razón porque llevo bastante tiempo oyéndolo. Tesla registra ventas con las reservas llevadas a cabo en sus vehículos. Estas prácticas si realmente se están produciendo son peligrosas.

4 Me gusta

Querido @Quixote1. En este caso no veo en Lemonade ninguna práctica de las que comentas con Caravana. De hecho, las empresas no se parecen en nada. Nos podríais aclarar exactamente en qué te recuerda y porque no hay donde cogerla?

Ah, por supuesto que yo de esta no tengo ni la mas remota idea.

Las empresas no se parecen en nada.

Simplemente me llama la atención el loss ratio y el pagar alegremente los siniestros como una forma de bombear ventas.

Carvana, he leido que compra coches de segunda mano a buen precio para poder ponerlos en su plataforma ,otra forma de “bombear” ventas.

Fuera de esto,las considero (las 2) acciones especulativas y mas parecido a un billete de lotería.

Repito que es una opinión superficial y sin constatar.

Me gustaría saber tu opinión @Thinkoutsidethebox sobre esta.

3 Me gusta

Sí, son los famosos “deliveries”…

No es por el caso de Lemonade, que desconozco. Si hay casos que a través del crecimiento destruyen valor. caravana podría ser uno de ellos porque a medida que crece sus pérdidas se incrementan. Xero lmt que es un empresa nueva zelandesa disruptora de software sigue el proceso contrario, crece y va reduciendo perdidas. Hay que intentar generar economía de escala no solo ganar cuota de mercado. Si incrementas ventas pero tienes un mal modelo de negocio solo estás cavando en un agujero.

2 Me gusta