Yo tambien me considero y he querido ser siempre rentista pero como dice @emgocor hay que tener la mente abierta y si invertimos a largo plazo y empezamos a los 30 por ejemplo las necesidades no seran las mismas que a los 40 o los 50, todo puede cambiar.

Ahora sigo siendo rentista pero tambien considero que fiscalmente es mas atractivo invertir en fondos de acumulacion que en dividendos, por tanto el paso que considero logico, yo, para mi, segun mis circunstancias, es no cobrar mas dividendos de los que necesito para vivir, por que eso supondria un coste fiscal innecesario.

Yo empecé a los 18 con las Blue Chips y solo miraba el dividendo. La estrategia era perfecta, salvo porque me di cuenta que las acciones valían cada vez menos. Ahora ya no la pongo en práctica, aunque entiendo que es un efecto psicológico. Tener dividendos se puede asemejar a tener una nómina sin tener que trabajar, y ese es un concepto muy muy poderoso. También es mucho mejor que trabajar para un tercero y que los dividendos los cobre él…

Totalmente de acuerdo. Una cosa es sentirte cómodo con una estrategia y otra ignorar modos de inversión que pueden funcionar.

En mi caso, el 80% es un buy&hold de libro, pero el otro 20% va en acciones de crecimiento y a un indexado al MSCI World.

En cuanto a los dividendos, el día que cubra gastos entiendo que dejaré de añadir cash a la estrategia y peregrinaré a otros mundos con mayores bondades fiscales.

Los dividendos, al menos en mi caso particular, tienen un poderoso componente psicológico tal y como dices. Eso y que me pirra rellenar el Excel y ver cómo van creciendo… Soy el único tarado en este aspecto?

Más allá de estrategia x o y, lo maravilloso del asunto es ganar libertad y construir poco a poco riqueza. Que afortunados somos.

Totalmente de acuerdo. La psicologia te anima a hacerlo cuando ves que cobrabas un dividendo cada trimestre en una empresa USA, KO, J&J, MSFT, etc y las empresas estaban un 5-10% por debajo del precio al que estan ahora, por supuesto no todas, pero este año han aumentado su dividendo un 5-10%.

Que el dividendo cuando se descuenta la empresa pierde ese valor de su cotizacion, si, pero ves que tarde o temprano lo recupera y lo sobrepasa. Esto es psicologia.

Pero de la misma forma, esta psicologia te dice que hay otras empresas, entre ellas algunas “gloriosas” españolas, que ademas no suben su dividendo y cada vez cptizan mas bajo.

Si retiras una cantidad de fondos, ocurre exactamente lo mismo, tienen esas acciones en su cartera, pero el efecto no es el mismo. Sigues teniendo el mismo numero de acciones pero menos participaciones en los fondos.

Ver como en tu Excel, a finales de mes, has rellenado 20-25 casillas con dividendos cobrados y que sabes, si no hay cisnes muy muy negros, que el mes siguiente vas a hacer lo mismo, incluso cobrando mas. es pura adrenalina, me anima a seguir.

Hola

Nuestra estrategia de inversión no esta basada para nada en dividendos. Pero sabemos que los dividendos son una parte importante para muchos inversores y, si la empresa es buena y paga un dividendo con un dividend yield adecuado, los precios en el mercado se mantienen mas estables. Sin embargo, como todo en la vida, las cosas fáciles no son las que nos dan mejores rendimientos y eso pasa también con las estrategias de dividendos si el inversor solo mira que la empresa esté pagando dividendos altos.

Vemos que muchos chavales en Twitter están felices con sus carteras hiper-diversificadas y cobrando dividendos minúsculos que al final no harán ninguna diferencia en sus vidas. Con respecto a eso, nos gustaría comentar algunas ideas sobre dividendos que nosotros pensamos importante a la hora de invertir.

Una inversión basada en dividendos es excelente para los jubilados. Los dividendos les ayudan a complementar la pensión y así tener una vida mejor.

Si un inversor joven quiere empezar a invertir en empresas por causa de su dividendo, tiene necesariamente que buscar empresas que están en crecimiento y a la vez aumentando dividendos. Para eso es necesario buscar y leer un poco mas sobre las empresas. Empresas como Visa o Mastercard son buenos ejemplos. El dividend yield de estas empresas es bajo, pero estas empresas siguen creciendo a buen ritmo (Beneficio por acción crece mas de 10% anualizado en los últimos 10 años) y el precio en la bolsa refleja este crecimiento. Aunque el dividend yield es bajo, el dividendo está en aumento constante. De esta manera el inversor joven acumulará más patrimonio y cuando se jubile podrá cambiar, si quiere, estas empresas por otras que ya no crecen tanto y que pagan dividendos mas altos, con un dividend yield de 3 o 4%.

El inversor joven debe tener claro la idea de que todo y cualquier dividendo debe ser reinvertido en las acciones de la cartera. No necesariamente en la misma que pagó el dividendo, sino en la acción que esté mas barata en el momento que se acumule una cantidad razonable para invertir nuevamente. Algunos invierten todos los meses, otros a cada año. Eso dependerá de las posibilidades de cada uno. Pero lo importante es invertir en las acciones de la cartera que estén mas bajas en este momento y a lo largo del tiempo ir equilibrando los pesos de las acciones. Así el retorno de la inversión será mas alto en el largo plazo.

Luego, una pregunta que nosotros hacemos cuando estamos invertidos en una empresa que nos paga dividendo es:

¿Cuál es la rentabilidad que queremos obtener en esta inversión de dividendo cuando estemos jubilados?

Aquí entra el concepto de Equity Bond. Esto es una manera de controlar la inversión en acciones. Pensamos que cuando compramos una acción es como si estuviéramos prestando nuestro dinero, y a cada pago de dividendo lo restamos de la cantidad total del préstamo hecho. Funciona como una renta fija. Prestamos €10.000,00. A cada pago de dividendo es el interés que nos devuelven. Si una empresa paga 1% anual de dividendo nos pagaría por año la suma de €100,00. Si esta empresa aumenta su dividendo a una tasa de 5% a cada año, en el segundo año el dividendo seria de €105,00. Entonces controlaríamos nuestra inversión de la siguiente manera: Con el pago del primer dividendo anual el valor restante a recuperar seria de €9.900,00. (€10.000,00 - €100,00), y el dividend yield seria de 1%. Pero el próximo dividendo el valor cobrado será de €105 anual (€100,00 x 1,05) el dividend yield será más alto que 1%. Seria €105/€9.900 = 1,06%

Nuestro objetivo es que nuestro dividend yield sea de 20% en una inversión de dividendos cuando lleguemos a nuestra jubilación. ¿Qué significa eso? Que a lo largo del tiempo hemos recuperado parte del capital de la inversión (para luego utilizar en la misma inversión u en otra) y el valor del dividendo que se cobrará de esta inversión sea por lo menos 20% sobre el capital restante. Suponiendo que la empresa seguirá buena y aumentando su dividendo, la rentabilidad será mas alta a lo largo del tiempo.

Ahora una reflexión final. ¿Cuántas inversiones tenéis en cartera que llegarán a tener el dividend yield de 20% cuando os llegue la jubilación? ¿Cuál es el periodo de retorno de la inversión en vuestras acciones por dividendo?

Un saludo

No acabo de entender bien el razonamiento. Si tenemos 1000 acciones compradas a 10€, con el primer dividendo cobramos 100€, però continuamos teniendo 100 acciones. Es cierto que el valor del dividendo se descuenta del precio de la acción, pero ese precio fluctua con el mercado y se recupera, disminuye o aumenta por muchos factores fundamentales y de mercado. Yo no creo que en una gráfica histórica de precios sea fácil encontrar sin más datos cuando se pagaron dividendos. En fin, a cada cual su estilo. Mi comentario a tu pregunta a continuación.

Yo no estoy jubilado todavia, aun me quedan unos añitos pero estoy de acuerdo en lo que dices.

Para los que tenemos una edad, con menos años hasta la jubilacion, empresas como V, NKE o SBUX, con poquito dividendo y alto crecimiento del mismo, no nos sirven por el tiempo que necesitan para conseguir una RPD aceptable.

Yo no descarto tener este tipo de acciones pero pensando mas en mi hija que en mi, ella si podra disfrutar de esa “posible” bola de nieve con esos dividendos.

Creo en mi caso, para mi, que la mejor opcion es como comenta @jllortega una cartera con minicarteras con diferentes estrategias.

Con valores high yield, asumiendo riesgos, con valores DGI con RPD medio baja y crecimiento medio bajo y valores con RPD muy baja y gran crecimiento, de dos digitos, si es posible que esos valores con crecimiento de dividendo puedan mantenerlo durante muchos años.

Y a estos valores, yo he añadido fondos, con lo cual mi cartera es un conjunto de subcarteras cada una con una estrategia diferente.

Todas tienen sus puntos positivos y menos positivos, por que no aprovechar los puntos positivos de cada una de ellas.

¡Hola @jllortega!

Nuestro razonamiento no está relacionado con el precio de la acción ni con su fluctuación en el mercado. Igual no nos hemos expresado bien.

Lo que hemos querido decir es que, cuando nosotros invertimos, aplicamos la misma lógica que se aplica al invertir en un negocio: los ingresos no suponen ningún beneficio hasta que no se recupera la inversión inicial (punto de equilibrio).

Entonces, cuando invertimos en una empresa pagamos el valor inicial, que es el precio de la acción, y luego esperamos un flujo de caja de esta inversión, que en este caso son los dividendos, y al final si decidimos vender la acción recibiremos un valor residual, que puede ser mucho o poco dependiendo del valor de la acción en el momento de la venta.

Pensando así, y según nuestra opinión, mientras antes recuperemos la inversión inicial, mejor, porque antes empiezas a tener beneficios y antes minimizas el riesgo a perder dinero.

Un riesgo a tener en cuenta es que el futuro distante (20 años, por ejemplo) es muy difícil de predecir. Es posible que la empresa siga pagando sus dividendos como siempre ha hecho, pero también es posible que la empresa pase por un mal momento y corte los dividendos. Por lo tanto, estar 100% confiado en que el dividendo es para siempre, nos puede causar algún que otro malestar. Otro riesgo aún peor sería el quiebre de la empresa.

Como bien dices, lo mejor es hacer gestión activa. Pero sólo recibiendo dividendos, se tarda mucho en recuperar la inversión inicial. Un ejemplo:

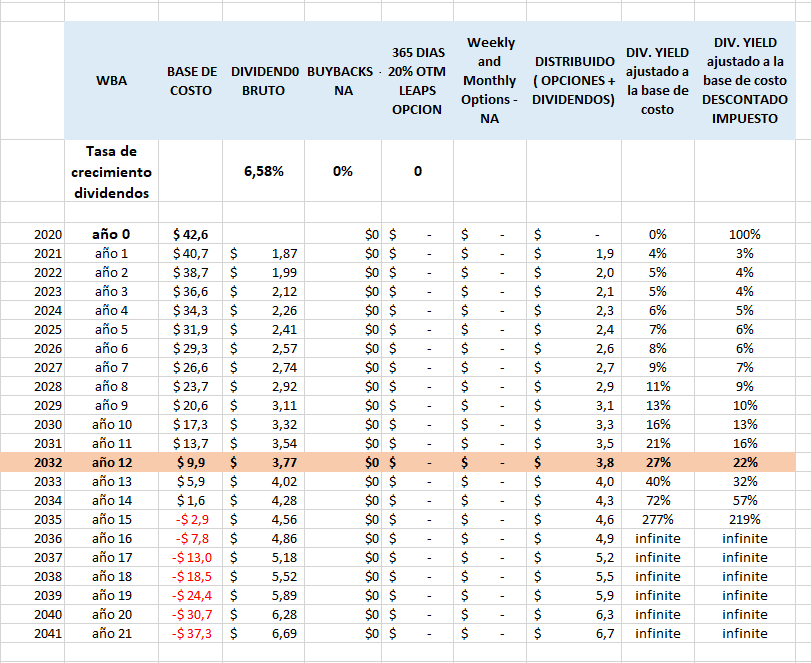

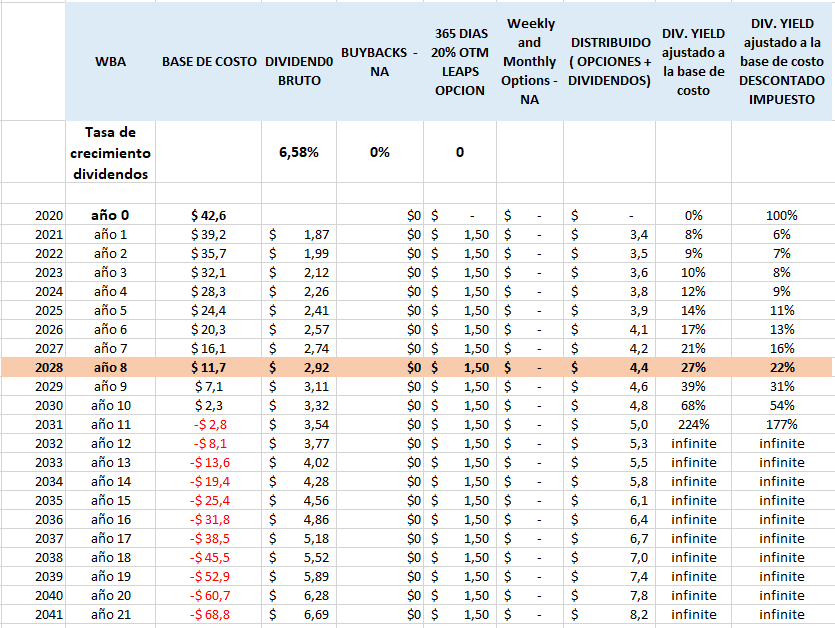

En la planilla abajo colocamos dos ejemplos con WBA. Una solamente con el dividendo y otra utilizando una estrategia muy conservadora con opciones para cobrar primas mientras estamos invertidos en la empresa. Hacemos las cuentas sobre el valor de una acción. Que es lo mismo que hacerlo considerando toda la inversión.

Podemos ver que en la estrategia solo con dividendos se tardan 15 años para recuperar el dinero invertido, y que logramos un dividend yield aproximadamente 20% sobre el capital aun invertido en el año 12. Suponiendo que la empresa mantendrá el crecimiento de los dividendos a la misma tasa de los últimos 5 años (6,58% CAGR).

Ahora bien, si aplicamos la estrategia de dividendos junto con opciones, por ejemplo, logra recuperar el dinero en el año 11 y el objetivo del dividend yield de 20% sobre el capital aun invertido se obtiene en el año 8. Esta diferencia de años supone una diferencia enorme en la inversión, pero claro, hay que aprender a hacerlo.

Todo esto, pensando en un 20% de dividend yield sobre el capital invertido, que a nuestro entender es un buen valor, pero como se ve, hay que tener muchos años por delante y entrar en una acción con buen precio, buen dividendo, etc. Si el objetivo es un 6%, se consigue antes.

No acabo de entenderlo. Eso significa no contar como activo… ningún activo. Una cartera tiene un valor al margen de los dividendos. Puedes cobrar los dividendos y vender las acciones, con suerte con beneficio… o mantenerlas indefinidamente (más o menos).

Hola @Jllortega!

Gracias por el comentario. Y estas en lo correcto asumir que la cartera es un activo. Nosotros también pensamos así. Pero como todo tipo de inversión, el activo que poseemos tiene un valor definido por el mercado. Podemos comprar a un precio y en el futuro el precio ya no será lo mismo. Puede estar mas alto o mas bajo. Lo que queríamos decir en la frase que has remarcado es que si compramos una acción por $100,00. Cobramos $20,00 durante 10 años ($2,00 por año) y al final vendemos las acciones por $75,00 no tendremos ningún beneficio, mas bien lo contrario, perderemos $5,00 de nuestro capital inicial. Aunque las acciones sean un activo no valdrá lo mismo que cuando compramos.

Por eso pensamos que es importante recuperar lo antes posible el capital invertido. De esta manera uno aumenta las posibilidades de que la inversión sea exitosa. Aquí pensamos como propietario de una empresa. Cuando la compramos pensamos en el tiempo de retorno del capital invertido. Y queremos tener ganancias en la operación, como mínimo superior a la inflación.

Te puede interesar Broadcom, tiene una buena rentabilidad por dividendo y además lo incrementa mucho:

Estos años los accionistas han sido recompensados generosamente mediante un dividendo creciente que ha pasado de 1.55$ por acción en 2015 a 13$ en 2020.

Les pongo este podcast que creo puede ayudar a aclarar dudas, al final, con o sin dividendos consiste en escoger las mejores empresas con el mejor management para que asigne correctamente los beneficios: