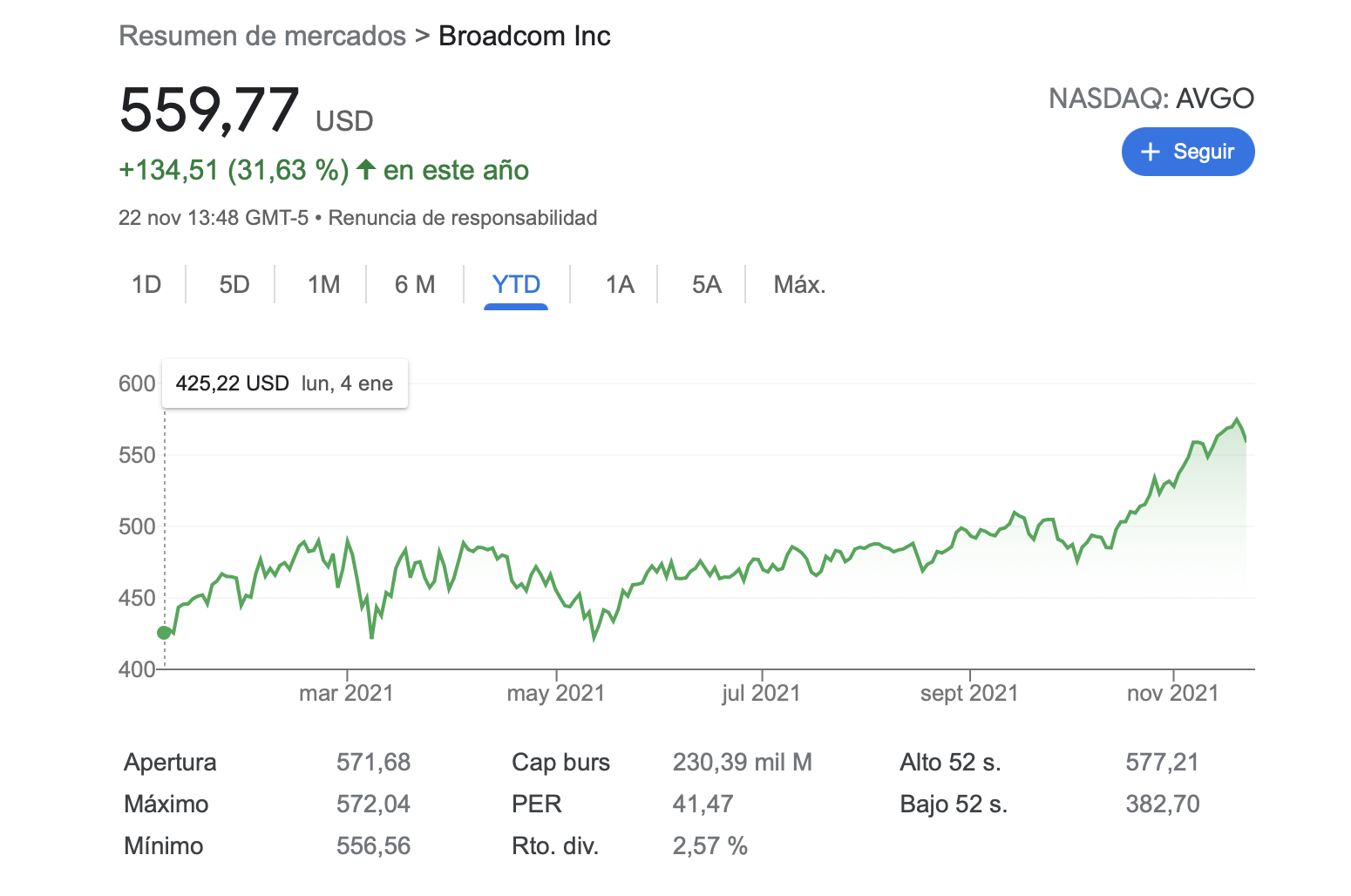

A principios de año escribía un análisis de Broadcom en el blog de Medium, justo después de haber comprado mis primeras acciones a 270$, hoy mirando la cartera veo que está cotizando a 400$, después de un año en el que ha tocado mínimos a 165$ durante las caídas por el coronavirus. Cuando hablamos de volatilidad nos referimos a cosas como estas.

Me gustaría compartir aquí el análisis de Broadcom para poder comentar en este hilo novedades de la empresa y del sector, un sector que ha sido uno de los grandes generadores de rentabilidad en la última década, dentro del cual tenemos diferentes subsectores, uno de ellos donde se ubica Broadcom, el conocido como sector de semiconductores.

El ETF SOXX de iShares replica este índice que ha retornado un 19% anualizado durante los últimos 10 años. Entre las primeras posiciones tenemos a Nvidia, Intel, Texas Instruments, Qualcomm, Broadcom, AMD, Micron.

¿Qué es Broadcom?

Broadcom (AVGO) se define en su página corporativa como una empresa tecnológica con una historia que acumula 50 años de innovación en ingeniería, que se enfoca principalmente en tecnologías que conectan el mundo. Mediante la combinación de líderes en la industria Broadcom, LSI, Broadcom Corporation, Brocade, CA Technologies y la recién adquirida Symantec, la compañía es una de las más grandes en el sector de infrestructura tecnológica y un buen posicionamiento para el mundo al que nos dirigimos donde todo estará interconectado, especialmente a raíz de la implementación de la conectividad 5G.

Aquí un enlace al corporate video:

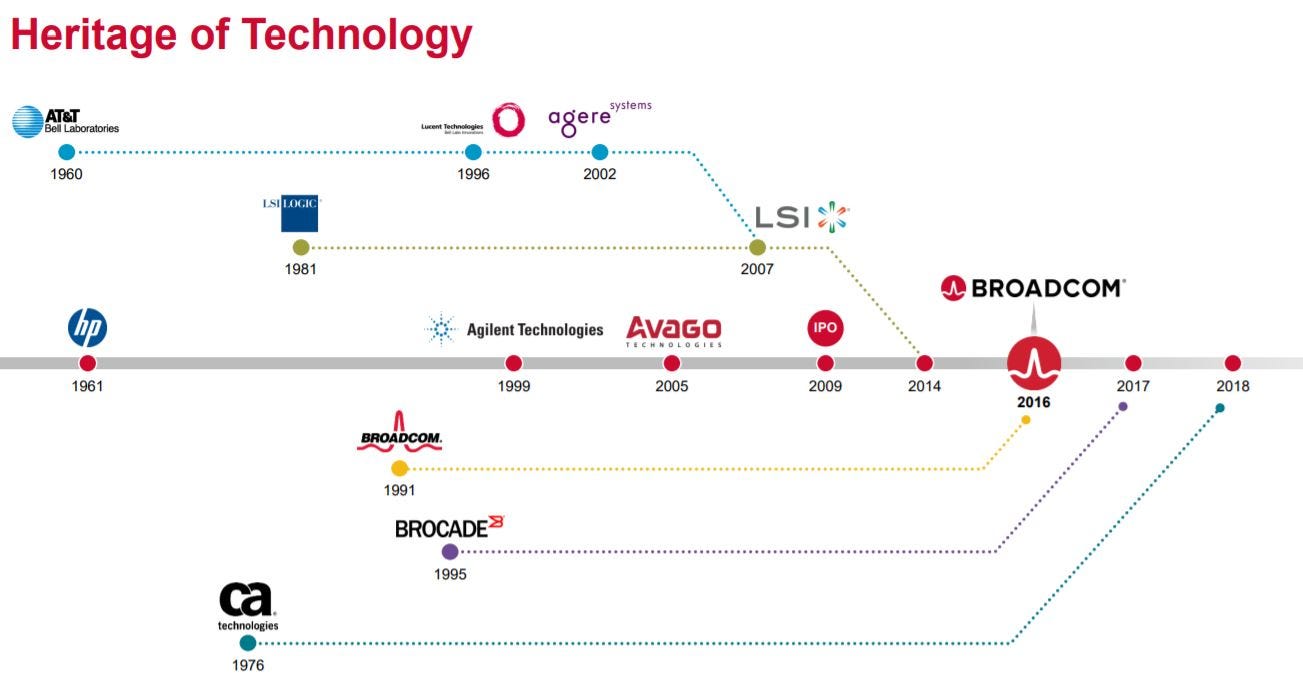

Inicialmente fundada en 1961, se separó de Hewlett-Packard (HPQ) en 1999. A partir de entonces, pasó por una serie de fusiones y adquisiciones en 2005, 2008, y salió a cotizar en el Nasdaq con el ticker AVGO en 2009. El mayor evento de M&A para la compañía fue la fusión con Broadcom (que ahora también es el nombre de la compañía) en 2015, así como la fusión con Brocade Communications Systems, y la reubicación de su dirección legal en Delaware. Broadcom intentó comprar Qualcomm (QCOM) hace 3 años, pero fue rechazado por su junta, finalmente adquirió CA Technologies en 2018, así como el negocio de seguridad empresarial de Symantec recientemente.En esta imagen podemos ver la evolución de las adquisiciones, a falta de la última (Symantec):

Broadcom de un vistazo:

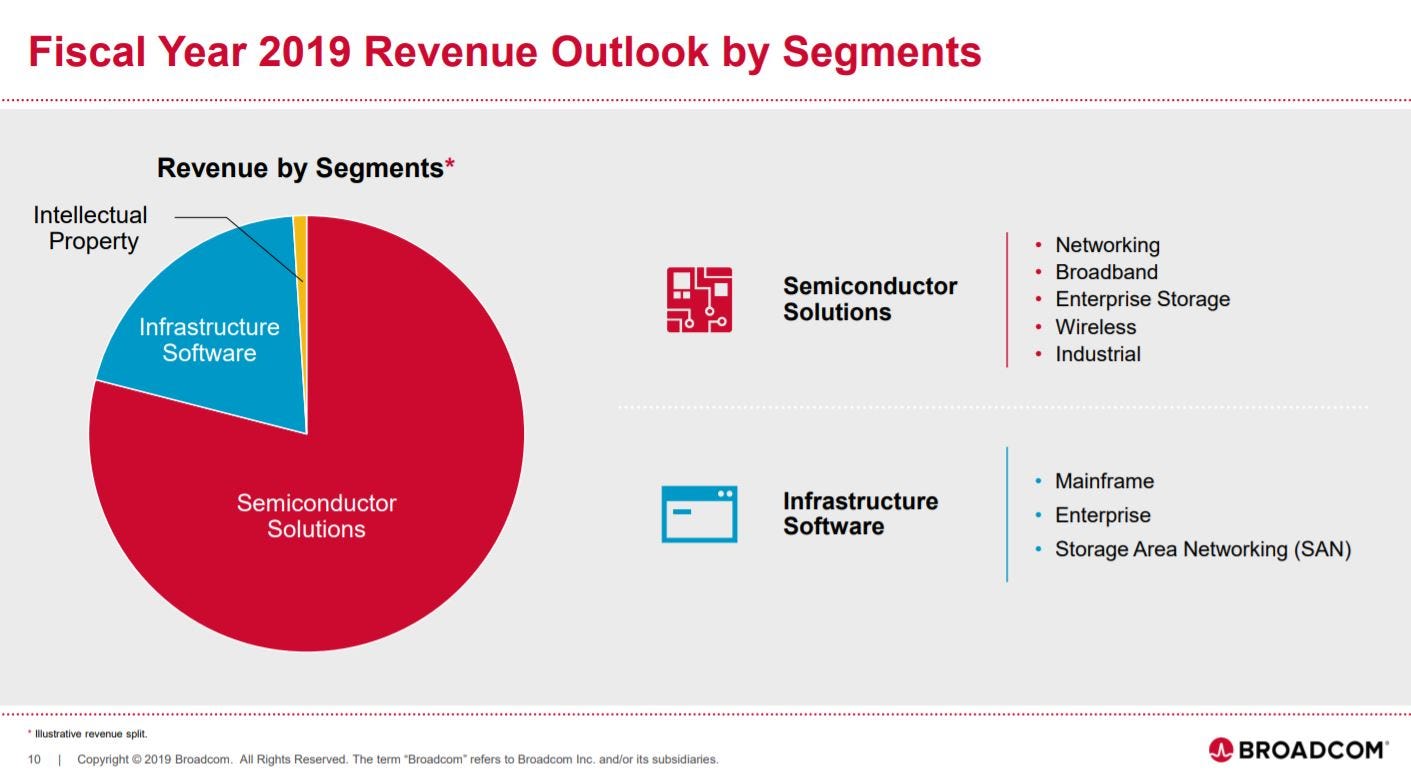

Segmentos de negocio

En esta presentación (de cierre de 2019) se muestra cómo la empresa está segmentada y de dónde obtiene sus ingresos, según estas líneas de negocio:

-

Infrastructure software: Software de infraestructura, que contiene software de mainframe, operaciones comerciales, seguridad cibernética y operaciones de inteligencia artificial.

-

Data center: Centro de datos, que representa soluciones de redes, computación y almacenamiento.

-

Broadband: Banda ancha, que contiene dispositivos conectados como routers, puertas de enlace y módems, IoT y hardware de proveedor de servicios.

-

Wireless: Comunicación inalámbrica, que contiene RF , Bluetooth, Satélite / GNSS y Wifi.

-

Industrial: Combina productos industriales, automotrices, detección óptica y aislamiento, control de movimiento, tecnología LED y fibra óptica.

La compañía es, en este momento, principalmente una compañía de hardware en términos de ingresos.

Aunque esto puede estar sujeto a cambios en el futuro, dada la forma en que la compañía ha ido gestando las diferentes adquisiciones durante la última década, donde ha manejado la integración de las fusiones y adquisiciones de forma exitosa.

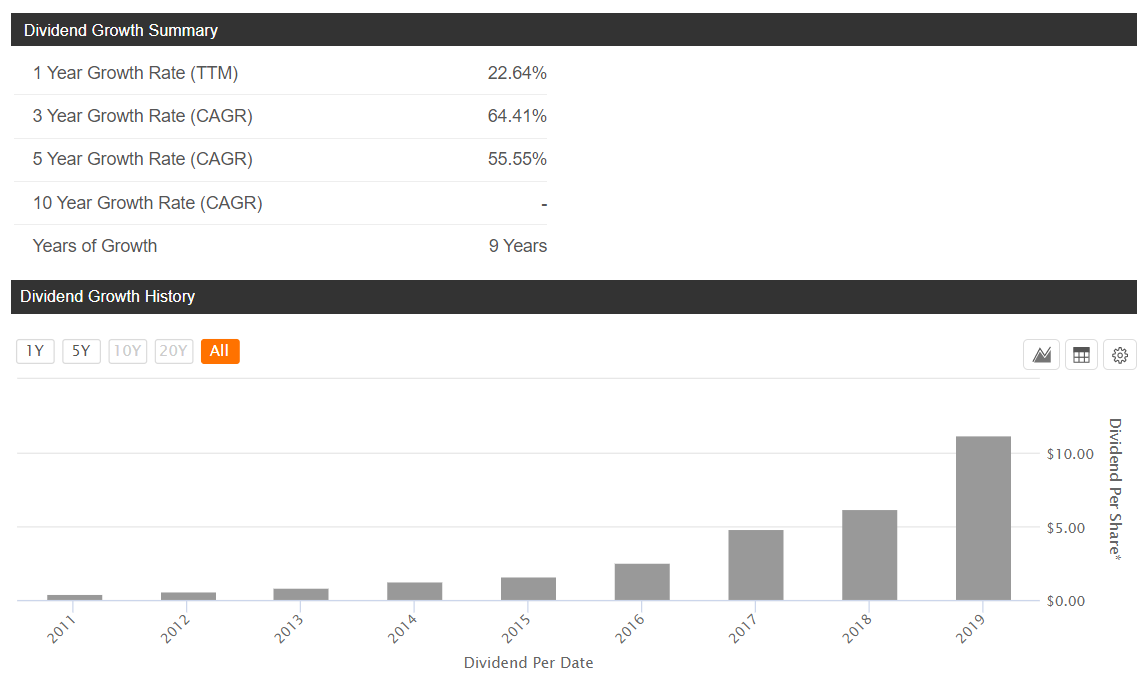

Estos años los accionistas han sido recompensados generosamente mediante un dividendo creciente que ha pasado de 1.55$ por acción en 2015 a 13$ en 2020.

Pero este crecimiento no es gratuito, evidentemente. Tras los diferentes episodios de M&A la empresa tiene un cierto nivel de deuda. Habrá que tener en cuenta la deuda actual y deuda futura, y que la generación de FCF siga estable para mantener el retorno de los últimos años y hacer frente al pago de la deuda y los dividendos, tan crecientes los últimos años como hemos visto.

En cuanto a la deuda actual, la empresa tiene según los últimos datos disponibles, una deuda a corto plazo de 2787M$ y a largo plazo de 30011M$, mientras que tiene en caja 5055M$, es decir una deuda total de 27743M$. Generó el último año un FCF de 9265M$, por lo que el ratio entre deuda actual y FCF es de 3 veces, un poco alto (en mi opinión no me gustan empresas con este ratio por encima de 3), pero la generación de FCF es estable y creciente por lo que debería poder hacer frente a la deuda, pero deberemos seguir a la empresa en su estrategia de M&A, tan activa los últimos años. Estos son los datos de cuando la miré en marzo 2019, esperaré a los resultados de cierre de 2020 para actualizarlos en este mismo hilo.

Muchos episodios de M&A dan como resultado márgenes planos o incluso decrecientes, al menos por algún tiempo. No es el caso de Broadcom donde los márgenes brutos han mejorado en los últimos años como resultado de estas adquisiciones, lo que habla bien del equipo directivo. El CEO, Hock Tan, tiene experiencia tanto en el enfoque financiero como en el sector del private equity.

Tenemos delante una de las mejores compañías del sector semiconductores, con un rendimiento en la última década realmente espectacular. La próxima década se presenta interesante para el sector y Broadcom posee una cartera atractiva, una excelente historia de recompensa a los accionistas mediante dividendos crecientes, un buen criterio de M&A y un equipo gestor que han demostrado la capacidad de crear valor.

Perspectivas

Debido al crecimiento de CapEx, la reestructuración y algunos vientos en contra, la compañía espera márgenes de EBITDA planos, un ingreso total esperado de 20-25B$ para el año 2020, y una meta a largo plazo de aumentar los márgenes operativos hasta el 55% para 2022, gracias a un mayor peso en la parte de software.

La compañía apunta a seguir repartiendo un 50% de las ganancias lo que significaría un menor crecimiento de dividendos en el futuro, a menos que la compañía continúe creciendo orgánicamente y mediante más fusiones y adquisiciones como en los últimos años.

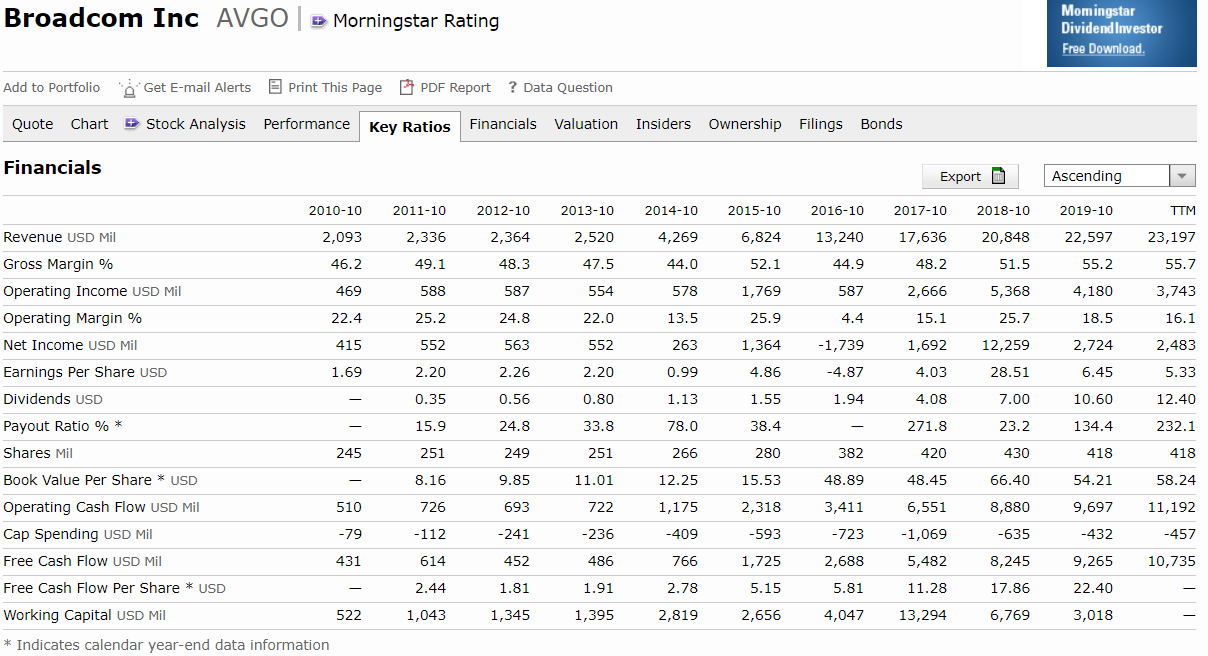

Estos son los ratios de cómo la empresa lo ha hecho estos últimos años, datos de Morningstar mirados hoy 2 de diciembre 2020:

En general, la historia de ganancias, márgenes e ingresos de Broadcom ha sido espectacular. Tienen buenos márgenes y rentabilidad, la deuda está bastante controlada y las perspectivas se presentan como poco estables o ligeramente positivas para 2020, ¿qué retornos podríamos obtener invirtiendo ahora?

Valoración

Hay que tener en cuenta las múltiples adquisiciones al ver que los ingresos son crecientes, vemos en el cuadro anterior que los márgenes se mantienen e incluso aumentan, así como los dividendos (cuidado con el payout ratio). Vemos que el número de acciones en circulación ha aumentado, así que sigamos con el dato de flujo de caja libre por acción (FCF/share)

Los cálculos que hice para mi compra a principio de año mirando el FCF/share vemos que pasa de 1.10 en 2010 a 22.34 en 2019, lo que supone un crecimiento de casi el 40% anualizado. Consideremos que no va a crecer a este ritmo, y este sería el punto crítico de estimar y donde tener un buen conocimiento del sector, el entorno y la competencia nos ayudará a estimar cuánto va a poder seguir creciendo a futuro. Para este ejercicio de aproximación voy a considerar un 10% de crecimiento del FCF.

Tomando como referencia el FCF/share de 2019 de 22.34 creciendo al 10% durante 9 años sería un FCF/share de 52.68 estimado para 2028. Hacer una estimación a 9 años es bastante generosa (demasiados años), pero sigamos con el ejercicio.

La empresa paga un dividendo actual de 13$ por acción que equivale actualmente a un 4,74% de RPD (rentabilidad por dividendo), que habría que sumar al retorno, pero como el dividendo que la empresa paga debe salir del FCF que genera no lo voy a tener en cuenta en este cálculo. Y tengamos en cuenta que tiene que pagar la deuda también.

Hemos dicho que en 2028 si consigue hacer crecer al 10% el FCF/share actual estaría generando 52.68$ por acción. Una empresa que crece al 10% podría ser valorada por el mercado como poco a PER 18, lo que nos daría un precio de cotización estimado para 2028 de 948$ por acción. Si consideramos que el mercado le aplica un PER 25 nos podríamos ir a 1300$. Pero vamos a dejarlo con un PER 18 para ser conservadores.

En el momento de mi compra a 270$ esto significaba una rentablidad estimada de 15% anualizado, el que fuera más listo que yo y comprase en la caída del coronavirus se llevó una rentabilidad extra. Pero como comentaba al principio ahora cotiza a 400$, una buena rentabilidad en este primer año, pero cuanto más alto compremos, menor la rentabilidad esperada, evidentemente. Como decía, esperaré a cierre de 2020 para actualizar los cálculos, ya que me gustaría ampliar la posición de AVGO en cartera.

Para terminar, dejo una comparativa de cómo lo ha hecho frente al todopoderoso Nasdaq, ¡nada mal!

(la línea roja que va por encima del Nasdaq es AVGO)

En mi cartera quería añadir algo de peso en tecnología y Broadcom es una empresa muy diversificada que aporta crecimiento y rentabilidad por dividendo ¿qué otra empresa tecnológica añadiríais para acompañar a Broadcom?