Eso es porque debe leer bien QualityandAlpha…

2 Me gusta

1 me gusta

Dios le bendiga en su nuevo puesto.

1 me gusta

Suena en la lejanía el pivot de la FED…

Parece que vuelven a la buena senda. Las cartas de Levin siempre es interesante leerlas:

https://ir.iac.com/static-files/54cc58dd-897f-4bfb-bf51-2acb992d64c6

2 Me gusta

Hace una buena valoración value de ANGI y MGM. Si son, como dice, buenos negocios, no se pueden valorar en -300 millones de USD.

Buen tío este Levin, y joven. Todavía tiene 50 años más para componer.

1 me gusta

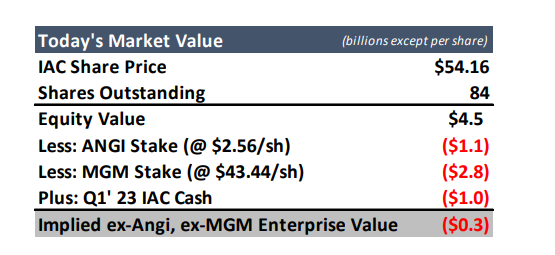

Hoy, IAC posee $2.8 mil millones de acciones líquidas en MGM Resorts International y $1.1 mil millones de Acciones de Angi, a precios de cierre de ayer. Además de eso, tenemos $ 1.0 mil millones en efectivo sin deuda a nivel de matriz de IAC al 31 de marzo de 2023. Si observa el balance general consolidado de IAC este trimestre, verá un saldo de efectivo diferente, así como la deuda de Angi y Dotdash Meredith, pero como consideramos el valor de IAC como una suma de varias partes valiosas, estamos asignando el efectivo y deuda a sus respectivas entidades para este análisis. Por ejemplo, Angi tenía $327 millones en efectivo y $ 500 millones en deuda en su balance general al final del primer trimestre, todo lo cual aparece en el IAC hoja de balance consolidado. Sin embargo, el valor del capital de Angi incluido en nuestras matemáticas ya refleja el efectivo, la deuda y otros elementos en el balance general de Angi, al igual que el valor de las acciones de MGM refleja el balance general de MGM, que no se consolida en los estados financieros de IAC. La suma de nuestro Angi y las acciones de MGM, más nuestro efectivo, es de $4.9 mil millones. Con 84 millones de acciones de IAC en circulación multiplicadas por un precio de $ 54.16 por acción al cierre de ayer, nuestro valor total de capital es de $ 4.5 mil millones, eso es $300 millones menos que la suma de solo unas pocas partes de IAC.

1 me gusta

1 me gusta

Demasiado bonito para ser cierto?

Lo bueno, es que aún cogiendo eso con pinzas, ahí no se está incluyendo (o se incluyen a valor cero) todo el resto de empresas del holding, que alguna otra interesante hay en el paquete, como se ve en la tablita que copias.

En cualquier caso, este Levin es un tío a seguir de cerca…

1 me gusta

@Pipeye , alguna noticia de Levin??

La acción lleva +45% YTD, aunque venía de haber caído mucho.

Estos resultados $ANGI y el siguiente impacto en $IAC me recuerdan la vieja cita: “Cuando una gerencia con reputación de brillante se encuentra con una empresa con reputación de resultados mediocres, siempre es la reputación de la empresa la que permanece intacta”.

2 Me gusta

Fuera de Berkshire hay mucho frío y solo lo notas con el paso de los años

3 Me gusta

Muy buenas @emgocor y a todos. Disculpa por la ausencia pero he estado ocupado viajando por motivos laborales.

IAC en su situación actual es, en mi opinión, una jugada muy asimétrica.

A nivel de SOTP, parece claramente infravalorada aún cuando modelizo con escenarios muy poco halagüeños y asunciones que creo no muy exigentes. Ahora bien, a SOTP siempre hay que aplicar quitas/reducciones de un % a gusto de cada quien en base a su valor subjetivo unitario y el agregado que está dispuesto a pagar el mercado por el conjunto (más aún cuando el retorno no depende del shareholder).

La ejecución en varios de los negocios no está siendo la óptima recientemente y por eso cambios en management en varios de ellos. Para mí (y sin ser recomendación de nada):

1-. Angi: es un negocio de complicada ejecución. Han pivotado a reducir pretensiones de TAM gigantes, y tras la salida de Oisim, están con Joey a la cabeza intentando reducir el tamaño del negocio (a nivel de revenues), atacar los segmentos con más visiblidad de rentabilidad y centrarse en mayor LTV por usuario (que repita el ya captado) en vez de quemar dinero a mansalva con CAC (y esto es coherente con el mantra del “back to basics”). Veremos, porque están testando modelos en Europa, implementando medidas para SP y potenciar su recurrencia en el ecosistema (de profesionales) bajando el payback period, …

2-. Dotdash-Meredith: peor ejecución e integración de lo esperado con algo de esperanza en el sector de digital. Esta parte me tiene más descontento de lo esperado pero prefiero darles un poco de margen e ir monitorizando el business. Por el momento, meeeeeh. Hablan de un posible buen Q4 y comenzar a sacar partido a la integración (con el mejor pipeline de ads en travel, leisure, … en USA, pero freno de mano en internacional). Veremos.

3-. Care; Vivian Health; …

4-. Search: cambio de CEO

5-. No participadas directamente: Turo (y su incremento de stake) y MGM. Ahora mismo son los negocios que más me motivan.

6-. Buybacks en precios medios inferiores a 51 USD a lo largo de 2023 pero con dilución por SBC y ESOPs. Hay que analizar la dilución o retirada de stocks consolidada.

7-. Cash y balance: por el momento, el balance y la caja me dan tranquilidad para alocación, M&A, …

Vamos, que no quiero aburrir, tengo mis asunciones que si alguien quiere las comentamos y modelo en base a asunciones y escenarios, creo que vale bastante más pero entiendo la reacción del mercado tras los resultados de Q2. A nivel fundamental, creo que va a ser una historia más lenta de lo que yo preveía pero creo que existe valor.

Ahora bien, depende de horizonte temporal, intenciones, … de cada quien

5 Me gusta

Gracias por el análisis, siempre interesante leerte!

A mi me parece momento de acumular, varios negocios muy interesantes a precio más interesante. Es verdad que luego está el descuento sobre el valor que uno de a las partes…pero esa forma de IAC de hacer spinoffs hace que el valor acabe aflorando. Esto obviamente es solo mi limitada opinión y no consejo de nada.

Está claro que Buffett solo hay uno, creando valor con las M&A. Bueno, quizás dos si contamos con Leonard.

Con Angi, me parece que nos la han dado con cola. Me alegro que al menos, Levine se arremangue para arreglar la situación. Este es un tipo de negocio del que podemos aprender mucho, aunque perdamos dinero.

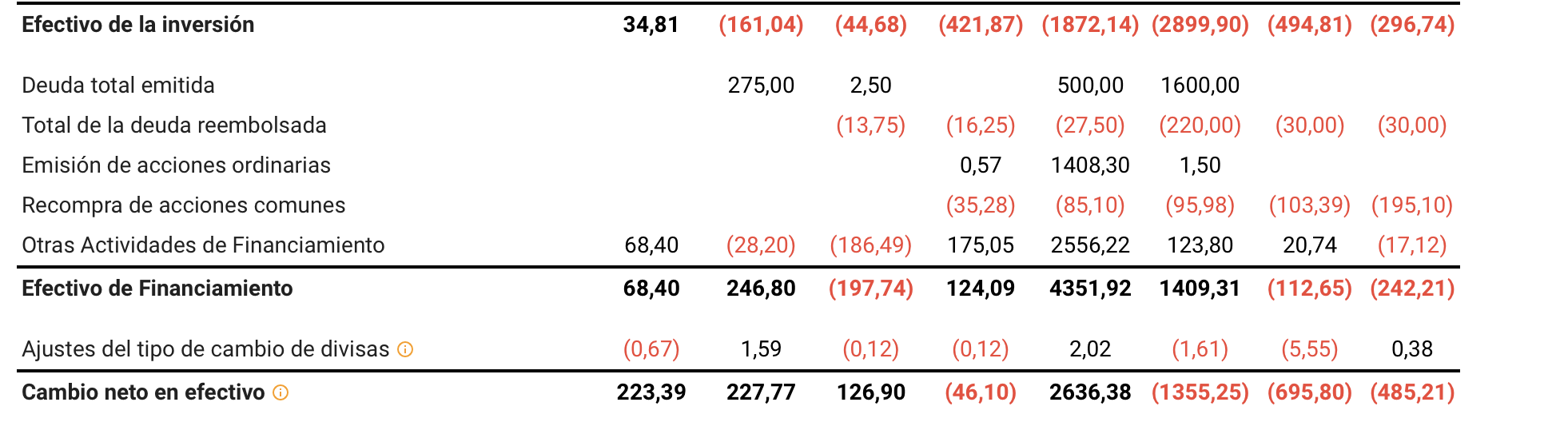

No veo en 2022 SBC: