Buenas tardes a todos. Soy inversor en IAC Interactive y voy a tratar de exponer (de forma muy resumida) mi visión sobre las características de esta compañía. Evidentemente y, aunque sobra decirlo, es la opinión de alguien que tiene una posición y que ha dedicado tiempo a su estudio pero no implica ningún tipo de recomendación de compra. En caso de que a alguien le interese profundizar, podemos ampliar bastante todos y cada uno de los puntos (diferentes negocios; pros y contras; riesgos; soluciones propuestas,…).

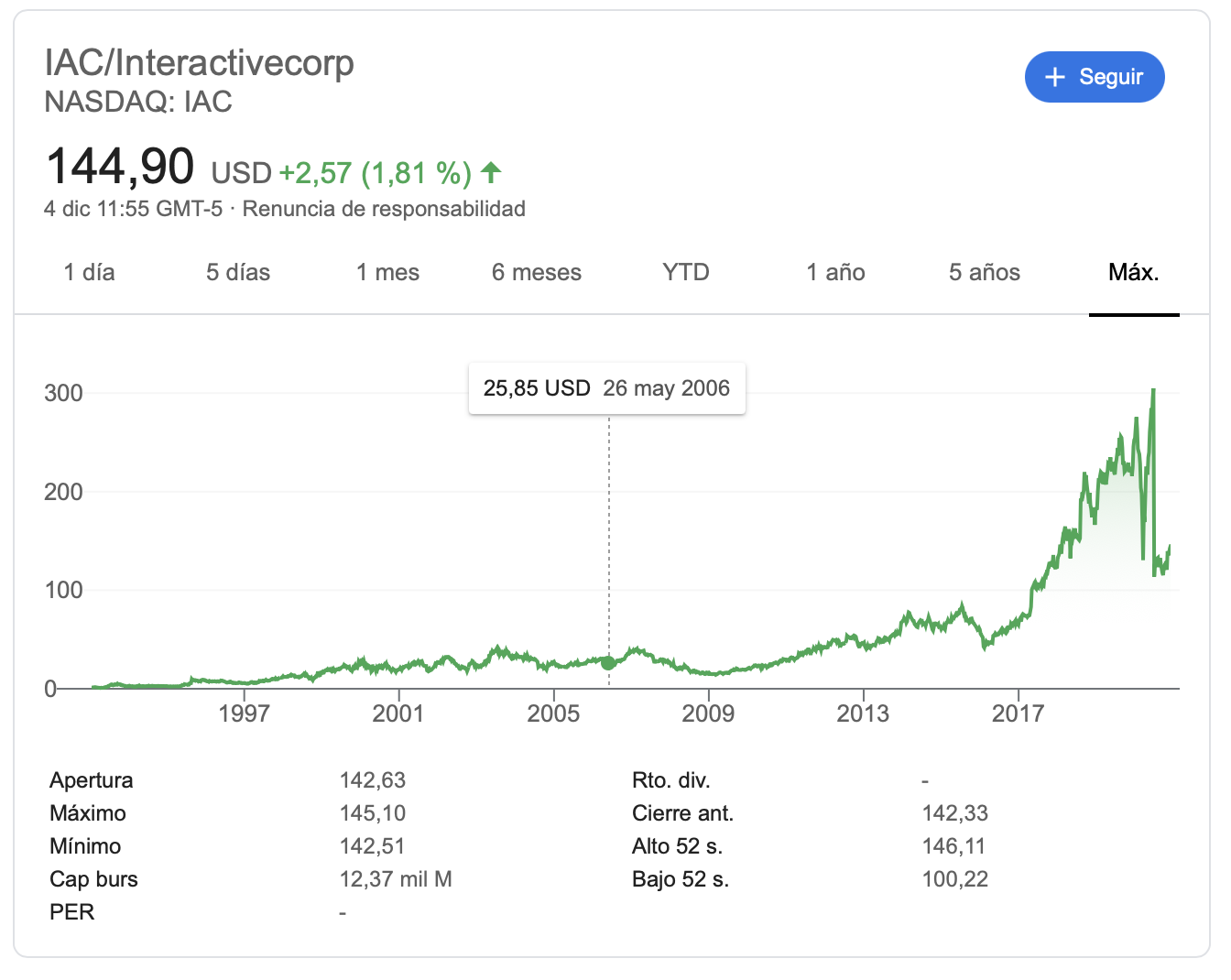

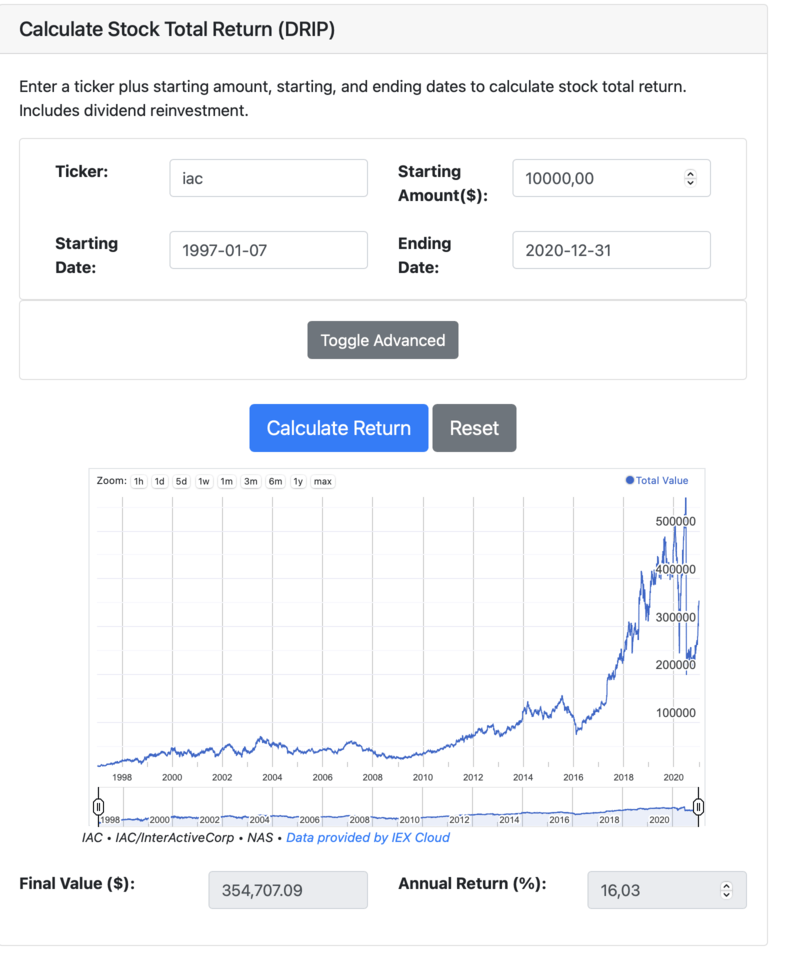

A modo introductorio, y aún sabiendo que el futuro no tiene que ser obligatoriamente como el pasado, el track-record es bastante potente: desinversiones de éxitos tales como Match, Expedia, TripAdvisor, Tree y LiveNation.

Desde mi punto de visto, se trata de una compounder que se aprovecha de su apalancamiento para hacer valer el profundo conocimiento de los managers en el sector Tech/Media (en el que poseen dilatada experiencia). A partir de aquí, bien de modo orgánico o bien de modo inorgánico, saben aflorar valor para realizar spin-outs en negocios de sectores relativamente tradicionales (que saben escalar y transicionar al mundo digital, mediante la captación de masa critica que permite la tecnología) que estiman que pueden ser escindidos.

El management es de nivel. Barry Diller es Chairman (enorme historial a lo largo de su carrera y clara implicación a través de su participación) y Joey Levin es CEO (ex Credit Suisse M&A Banker y en IAC desde 2003, ejerciendo distintas labores de relevancia).

Tal y como se ha comentado en este hilo, el 1 de julio de 2020, se produce la spin-out de Match, desembocando en una nueva IAC con unos 3,9B$ de caja neta y una colección de negocios más o menos prometedores (y en distintas fases de evolución). Poco más de un mes después, el 10 de agosto de 2020, aprovechando la situación generada por el COVID19, IAC decide invertir alrededor de 1B$ para adquirir el 12% de MGM Resorts (a una media de unos 17$/acción).

Actualmente, su portfolio se compone de:

-

85,1% de ANGI Home Services (sociedad cotizada en Nasdaq, ANGI). Es un marketplace que se dedica a dar solución a servicios del hogar y reparaciones. Estiman un TAM de 500Bn$. Actualmente supone el 49% del revenue consolidado.

-

Vimeo (una de las joyas). Es una compañía SaaS (tan en boga actualmente) de crecimiento (47% en ventas en Q2) que ayuda a negocios a crear y a distribuir vídeo. Supone el 7% del revenue consolidado.

-

DootDash. Es un conjunto de webs en las que se da respuesta a solicitudes de información (segmentado en 7 verticales) con márgenes superiores al 20% EBITDA. Supone el 6% del revenue consolidado.

-

Search Business. Negocio generador de caja. Supone el 27% del revenue consolidado.

-

Una colección de negocios emergentes (por ejemplo, Care.com; BlueCrew; Turo; MosaicGroup; NurseFly; Daily Beast; Newco;…). IAC trata de poner en valor su conocimiento para desarrollar grandes marketplaces online. Actualmente, este segmento de negocio supone el 10% del revenue consolidado.

-

12% de MGM Resorts (cotizada como MGM en NYSE). Este renombrado operador de casinos en Las Vegas y Macao quiere desarrollar su exposición al explosivo crecimiento del sector de apuestas deportivas online y iGaming (aprovechando los recientes cambios legislativos en USA a este respecto). Entiendo que es la opcionalidad que desea jugar IAC.

Creo que como aproximación inicial para conocer algunas pinceladas de este anticonglomerado (tal y como lo conoce Barry Diller) es un razonablemente satisfactorio punto de partida (no es mi deseo aburrir a los lectores). Evidentemente, a partir de aquí, hay que entrar a valorar cada segmento de negocio (con sus muchas particularidades) para finalmente llegar a una valoración razonable del negocio global del holding. Tal y como anticipaba previamente, antes de tomar una posición, realicé este trabajo (y sigue en constante revisión/actualización/modificación) pero al ser un documento de unas 50 páginas no puedo pretender transcribirlo íntegramente sin dormir a la concurrencia.

Un saludo