Muy buenas a todos,

os expongo algunas de mis conclusiones tras la presentación de resultados de Q4 2023 y FY 2023 (métricas, carta, …) y tras haberme reunido con ellos en la sede de NYC en septiembre de 2023 (con todo lo que ello pudiera sesgarme, porque son muy buenos comunicadores de lo suyo). Obviamente no recomiendo nada ni tengo capacidad de nada, más allá de la propia para la toma de mis decisiones (y no entro en valoraciones para no confundir).

Sobra decir que la evolución del negocio ni la forma de acometer inversiones ha sido la más óptima (adquisición de Meredith, …) en los últimos tiempos, pero a pesar de ello pongo algunas líneas sobre cada vertical en las que pongo mi sesgada opinión con dos ideas superficiales:

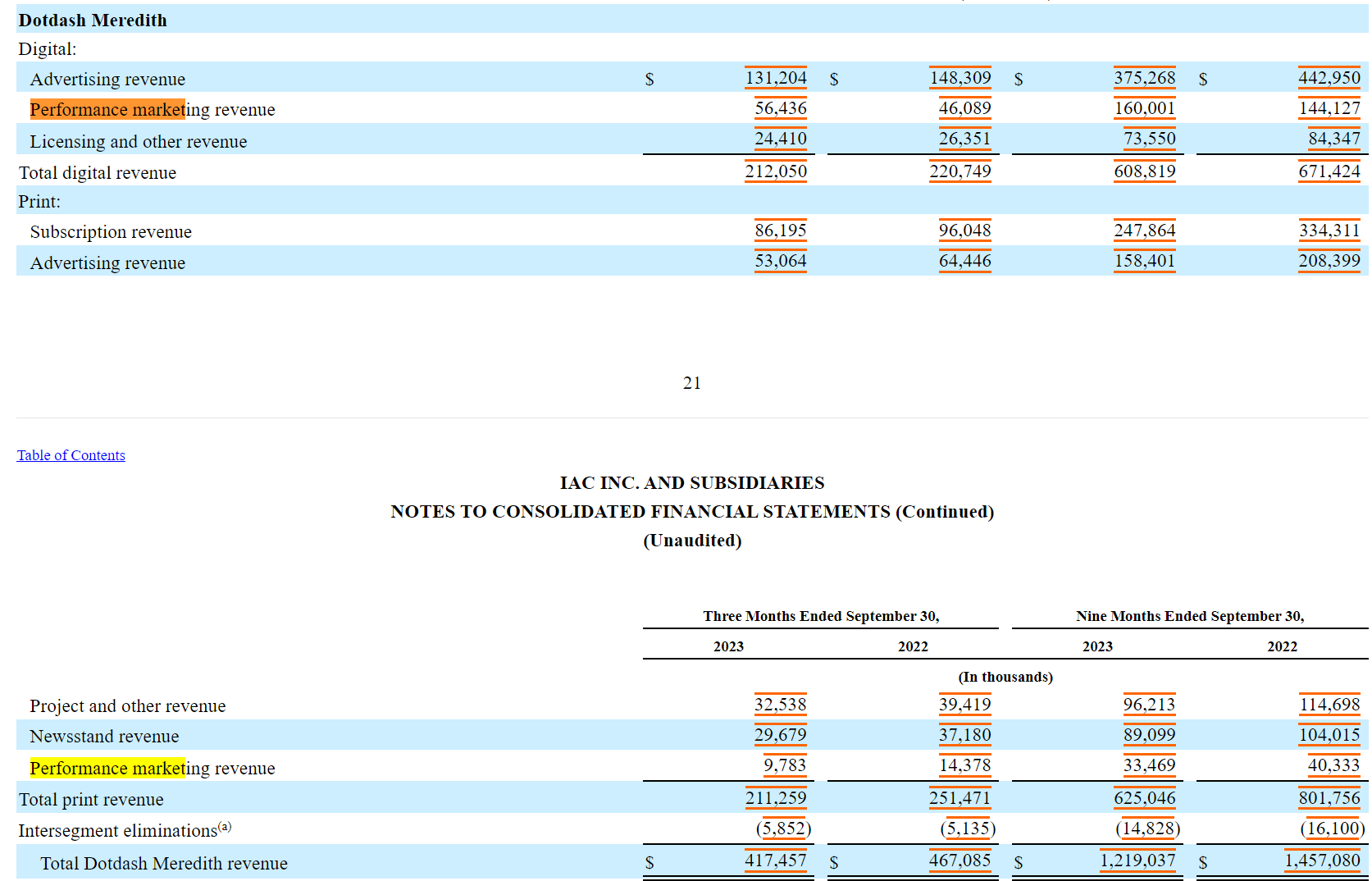

1-. DDM: evolución muy floja para lo que se esperaba. Además, la macro no ha sido muy supportive hasta este Q3 y Q4 2023 (cuando empieza a remar algo a favor) pero se sobrepagó por la compra (es un hecho). A partir de aquí la reducción de Revenue (auto ocasionada en la parte de Print por poseer peores margenes, …) no se compensa por el momento con la parte de Digital (Ads, performance marketing, licensing,…) por lo que está siendo decrecimiento má s que growth. Unido un Adjusted EBITDA (peor de lo que era previsible, y muy ajustado como en SBC y otros one offs) con un apalancamieto potente nos lleva a un escenario actual de más de 5x DFN/EBITDA (aunque es sin recurso). Negocio a monitorizar, pero de momento está siendo bastante fiasco respecto de la inversión realizada. Ahora bien, desde la óptica value y si se confía en que las marcas pueden generar tracción (y parece que sobre las que se están centrando, como In Style, … aún son top of mind y podrían estar en un momento muy deprimido a la espera de captura de valor. Cada cual que lo estime.

2-. ANGI (84,2% de economic rights aunque el 98,2% de derechos de voto): parecido al punto anterior. Se cargan Services (no han conseguido crear un vertical rentable o con vía a rentabilidad y crecimiento sostenible, por lo que cambian los términos desde 01/01/2023 y ahora lo presta el profesional y no Angi). Ello hace que bajen mucho las ventas (ventas que eran un sumidero de rentabilidad pero se nota el efecto en el topline) y junto con la venta de la empresa de Roofing. hace que se resienta mucho la línea de Revenue. Sin embargo, la bajada en Ads &Leads es menos acusada por lo que, es un negocio mucho más pequeño (TAM atacable) pero con un mix a efecto de rentabilidad esperada más sano (maketplace, y no ejecutores). No será lo que había gente que pensaba y es un negocio que a mí no me emociona pero algún valor tiene, y salvo que se diga lo contrario y al ser cotizado de momento el que consta es el de cotización.

3-. Search: melting ice cube pero de momento negocio generador de caja y poco intensivo en R&D, … Da aire pero hay que ir viendo qué pasa con Google, Open AI, … Ask Media es el negocio aunque en decadencia, porque Desktop es una pata mucho menor

4-. Care.com: crecimiento contenido (unos 375M de revenue en 2023) pero buena pinta por economics (marketplace). Habrá que ver la evolución y la forma de escalarlo.

5-. Vivian Health (stake): poca info sobre el negocio pero ha habido movimientos corporativos (es verdad que fue en pico pero Thoma Bravo lideró 60M USD en 04/2022. Veremos

6-. Turo (aprox. 31%): pendientes de noticias sobre S-1, IPO, … pero por el momento es un negocio emergente que gana tracción (aunque es un sector muy cometido y muy operacional como se ha visto con las situaciones de Avis, Hertz, …). De todos modos, tiene muchas diferencias positivas y negativas. Veremos, pero puede ser un catalizador este mismo 2024 (para mí uno de los fundamentales)

7-. MGM: la mejor inversión hasta la fecha (aunque con su conocimiento, debió no ser muy complicada). 1,3B en crisis sanitaria que a fecha actual son casi 3B (64.700.000 shares al precio de cotización, que no tiene por qué corresponderse con el valor pero que cada cual haga sus números).

8-.Emerging & Other: cosas como IAC Movies and Films, venta de Bluecrew en 2022, venta de Mosaic a Bending Spoons que si se cierra este 1Q 2024 sería una entrada en caja de unos 160M USD, Newco, … Vamos, opcionalidad

9-. Corporate: aquí tenemos que ver si compensa el gasto con respecto a la capacidad de generar valor. Vamos, take rate o captura de valor respecto de creación. Por el momento, … llevamos años complicados, y dilución más coste explícito

10-. Edificio en MeatPacking (NYC): se ha pagado en 2023 unos 80,3M USD por el terreno de la sede. A pesar del ajuste, y de la subida de tipos, algún valor tiene ese edificio (suelo y vuelo) en pleno Manhattan junto al Hudson

11-. Cash y deuda: casi 1,4B de caja o equivalentes (821M en IAC, 364M en Angi y 262; en DDM), ajustando por %; y deuda de casi 1,9B (1,5B sin recurso en DDM y 500M en Angi). La neta, es a analizarla.

Por ello, hay mucho activo a valorar y, con la información disponible hoy, un DCF es ciencia ficción.

Vía múltiplos, ajustando, habría que estimar crecimientos para asignar múltiplos y normaklizar (al final, un múltiplo es una simplificación de la info contenida en un DCF)

Vía SoTP, parece que puede dar un descuento (más o menos grande, dependiendo quién lo mire), pero implica que queremos creer que tiene un valor (el mercado, hoy en día cree que no) y si algo que hoy no genera rendimiento explícito, asumimos que lo tendrá y el mercado lo reflejará. Y ahí tenemos dilución de SBCs y RSUs, descuento holding (gastos implícitos), …

Por ello, si asumo que MGM y ANGI valen lo que hoy valen (y entendemos que precio se asemeja a valor), deberíamos estimar qué le otorgamos al resto de activos. Yo tengo mis asunciones, pero de momento he fallado como el que más por estar invertido a precio medio de unos 65 USD (8% de mi cartera).