¿Quién quiere ser millonario?

Estimados amig@s:

Aprovechando los días de confinamiento “aconsejado” por parte del Gobierno, aparte de hacer méritos para obtener el Grado de Magisterio, repasé uno de mis libros favoritos en lo que respecta a la Educación Financiera: la obra de Thomas J. Stanley y William D. Danko, titulada “The Millionaire Next Door”.

El libro es un must para cualquier ahorrador e inversor de este planeta, y además, está traducido al castellano, por lo que no hay excusa para no leerlo. Aún así, para quien no disponga de tiempo porque tenga que teletrabajar, cambiar pañales y hacer de maestro a la vez que el pino-puente en posición de decúbito supino, ahí va mi sinopsis y conclusiones del mismo.

El millonario de la puerta de al lado. Ediciones Obelisco.

En primer lugar cabe reseñar que en Estados Unidos el número de millonarios es de 18,6 millones, el 5,6% de la población total de los Estados Unidos, porcentualmente el doble que en España, que estamos en 1 millón de millonarios, cifra más alta de la que cabría pensar a priori, por ser un país con menor PIB per capita.

Eso sí, aquí la riqueza se encuentra principalmente en el ladrillo, mientras que en USA los ahorros de las familias están más encaminados a invertir en las empresas, que históricamente son generadoras de más valor que los inmuebles.

Prueba de ella es que los millonarios en USA desde que se hizo el estudio en que se basa el libro se ha multiplicado por 2, debido a la revalorización que han sufrido las empresas del SP500, principalmente, y que al ser globales, se benefician del crecimiento en regiones como Asia y otras zonas emergentes.

Fuente: Credit Suisse: Global Wealth in 2019

Frugal, frugal y frugal. Esa es la característica que define a los millonarios. Son gente como tú y como yo que viven en la misma finca de un barrio de clase media, no llevan un Porsche Cayenne ni van vestidos de Gucci o Armani.

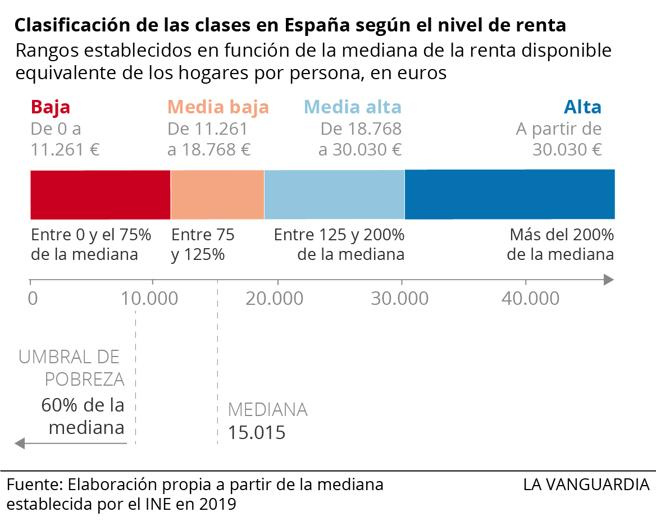

Son gente que lleva una vida cómoda, han alcanzado la libertad financiera y gozan de unos ingresos de entre 20.000€ y 40.000€ al año provenientes de rentas del capital como la bolsa, de participaciones en alguna empresa o de los inmuebles arrendados.

Esto les permite dedicarse a lo que les gusta: seguir creando riqueza, acumulando y ayudando a sus familiares a tener una vida cómoda sin sobresaltos.

La clave para haber llegado a alcanzar un millón o más de €uros, es el haber vivido durante más de 30 años por debajo de sus posibilidades, invirtiendo constantemente todos los años sin cejar en el empeño. Unos años se puede ahorrar 5.000, otros 100€, pero siempre sin abandonar ese proceso inversor que requiere de una constancia y templanza inexorable.

En verano, probablemente verás a estos millonarios disfrutando de una paella o un arroz a banda en una de las playas del mediterráneo, con la familia, por un precio medio de 20€, aunque rara vez los verás en un 3 estrellas michelín. Disfrutan igual con una cena familiar en el McDonald’s que con un menú de Ferrans Adrià. Y saben que con este último se pueden comprar diez acciones de Inditex, que les darán un rendimiento “ad infinitum”.

Cualquier unidad familiar con unos ingresos de 30 o 40.000€ al año puede llegar a milonaria, si siguen un proceso adecuado y se sacrifican mínimamente en pro de un retiro mucho más cómodo que el que augura el Sistema Público de Pensiones.

El millonario de la puerta de al lado, es también ese abuelito o abuelita de 87 años, que te cruzas en el portal de tu edificio, y que te da los buenos días tan educadamente, no busques milagros ni Ferraris, porque no los verás…

Por supuesto, hay millonarios que van con Rolls Royce y tienen Jet Privado, aunque la realidad es que en España ese privilegio está limitado a 600 familias, y siendo realistas, ninguno de nosotros estamos en esa posición.

Así pues, hay que tener los pies en el suelo y vivir de una manera razonable, ahorrar como un cabrón e invertir más todavía. Como dice mi querido Munger: “los primeros 100.000$ son jodidamente difíciles”, a partir de los 6 dígitos, uno ya ha asimilado el proceso y todo funciona de manera cuasi natural.

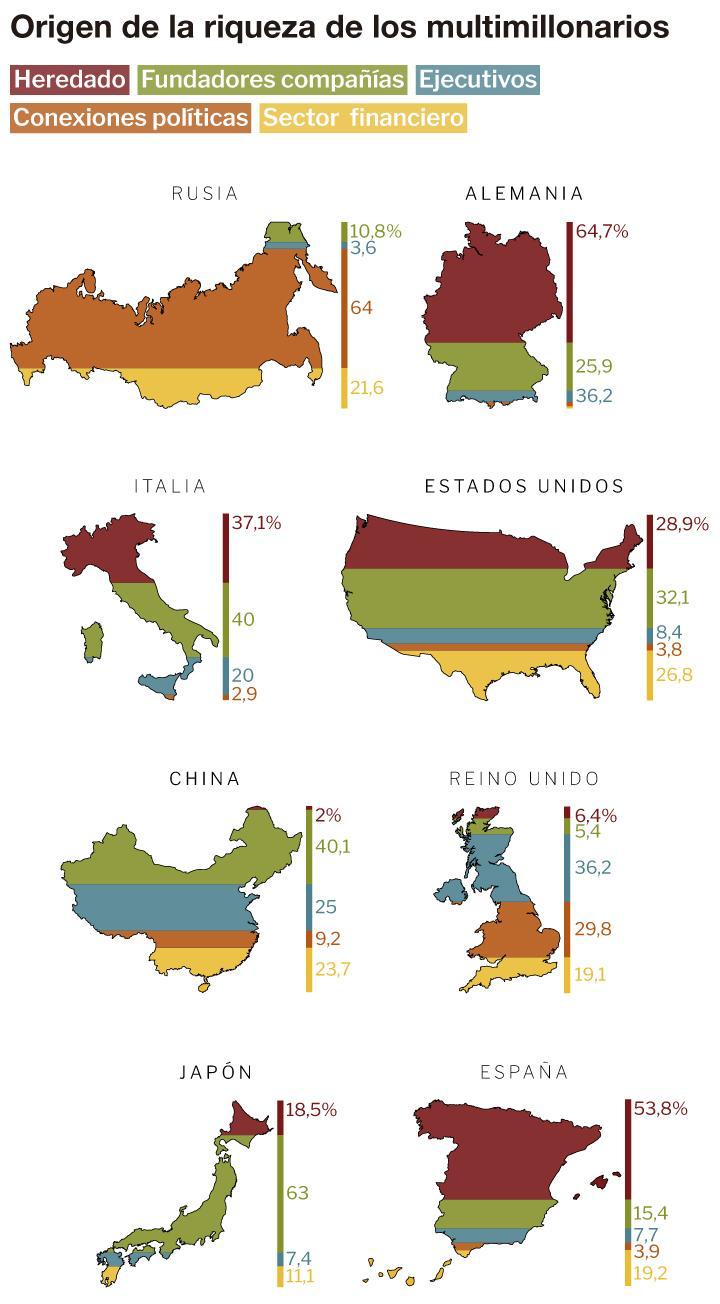

En España hay poca cultura inversora, y mucha rentista, prueba de ello es que mientras en USA menos del 30% de los millonarios lo son por herencias, en España ese porcentaje sube hasta el 53%, y solo un 15% viene de emprendedores, por cultura y barreras de entrada burocráticas y culturales.

Fuente: Peterson Institute for International Economics

El libro distingue entre los PAW y los UAW, es decir los acumuladores prodigiosos de riqueza y los infra-acumuladores de riqueza.

Los primeros son aquellos que consiguen ahorrar mucho más que la media, a igualdad de ingresos, manteniendo sus gastos controlados y con una adecuada planificación financiera, que les permita ahorrar, como mínimo un 10% de sus ingresos todos los meses. Es fundamental poder invertir o ahorrar cada mes la primera semana, de manera que planifiquemos el gasto lo que resta de mes, con los recursos disponibles ex-invested.

Los UAWs son sencillos de distinguir, llevan coches caros, viven en barrios caros, y aunque sus ingresos sean altos, su patrimonio rara vez supera sus ingresos anuales, mientras que en los PAW, su patrimonio puede suponer hasta más de 20 veces sus ingresos anuales, visten con vaqueros, camisas horteras de rayas o flores y conducen vehículos que se pueden calificar como históricos.

Fuente: Vecino millonario con su vehículo de Gran Cilindrada

Otro aspecto a destacar en los millonarios es la importancia del núcleo familiar. Las donaciones continuas a los hijos para “ayudarles” a mantener un nivel de vida medio-alto son uno de los principales errores que cometen los padres millonarios, pues sus hijos no suelen seguir los mismos patrones de creación de riqueza cuando reciben dádivas o donaciones constantes.

Hay que mantener siempre el “principio de escasez” vivo, y la frugalidad, para que cuando los padres no estén, puedan seguir manteniendo su poder adquisitivo y sepan invertir el patrimonio heredado, en lugar de gastarlo.

Es muy habitual en España ayudar a los hijos con la primera vivienda, por la cultura de propiedad tan fuerte que tenemos. Es algo positivo, porque tener a la familia cerca es algo muy importante, que aumenta la calidad de vida e incluso la salud de la Unidad Familiar. Pero no hay que caer en el exceso y que se conviertan las donaciones en costumbres para adquirir coches, plazas de garaje, colegios bilingües, o incluso segundas residencias.

Es importante mantener el control presupuestario y la austeridad relativa en las siguiente generaciones. Como decía mi queridísima abuela: “gambas sí, pero una por cabeza y en Navidad”.

Es muy importante no hacer distinciones entre los hijos, independientemente de la profesión o las circunstancias que tenga cada uno, pues en un futuro ellos deberán depender de sí mismos, y tod@s deben saber labrarse su propio porvenir sin tener que sufrir por la ausencia de una figura paterna o materna que le guíe en el camino adecuado.

Los padres somos como la garantía de que no faltarán las lentejas en la mesa, pero no somos el Banco de España para comprar la deuda soberana o financiar pisos de 300.000€. La felicidad reside en que podamos hacer los que más nos guste (ejercer la medicina, montar un restaurante o ser entrenadores de golf), y para eso sirve el dinero, no para sufragar caprichos innecesarios.

Y, menos aún, para contraer deudas, el peor de los males, dentro del mundo capitalista y financiero.

Dentro de los millonarios, la gran mayoría son trabajadores por cuenta propia, pues es la mejor manera de recibir mayores ingresos trabajando más. Trabajar más horas para un tercero, rara vez hace que uno ingrese más. Y menos aún que pueda invertir más.

Dentro de las profesiones entre los millonarios, no hay ninguna que predomine más que otra, hay ingenieros, abogados, cocineros, profesores, dentistas, médicos, etc. Eso sí, la mayoría profesionales liberales con su pequeña empresa o trabajando como autónomos.

En cuanto a las parejas y los hijos de los millonarios, si que se observa una tendencia a dedicarse a la docencia, bien sea porque son trabajos más cómodos, y gratificantes a nivel personal, o porque no ne se ven influenciados por un estilo de vida más enfocado al consumo y las apariencias, como un abogado de Wall Street o un doctor en cirugía plástica.

Los profesores y maestr@s suelen llevar un estilo de vida sencillo, acorde a sus posibilidades, y si han convivido con la cultura del ahorro y la inversión, es muy probable que sigan siendo extraordinarios creadores de riqueza.

Ya sabéis perfectamente que la línea de meta no sabemos si la tenemos a un kilómetro de casa, o en las antípodas del planeta Namek. No vale la pena comer sandwiches de chopped el resto de nuestra vida, como tampoco tiene sentido ser subyugados del Banco, de nuestras pretensiones andróginas o de todo aquello que nos prive de la libertad necesaria para ser felices ahora y el día de mañana, tanto a nosotros, como a nuestros descendientes.

No dejéis de saludar a vuestro vecino al bajar la basura, aunque sea al estilo japonés o con mascarilla, tú mism@ o él podéis ser el próximo millonario de la puerta de al lado!!!