Sí ![]()

La gente cada vez bebe menos y a más temprana edad se pasa al fitness.

Lo chicos de ahora no beben ni la mitad que nosotros antaño

Yo creo que a largo plazo las empresas del alcohol están predestinadas a tener una evolución y múltiplos como el tabaco. No me extrañaría nada ver en 10 años a diageo a per 8 y pagando una rdp del 10%.

3 Me gusta

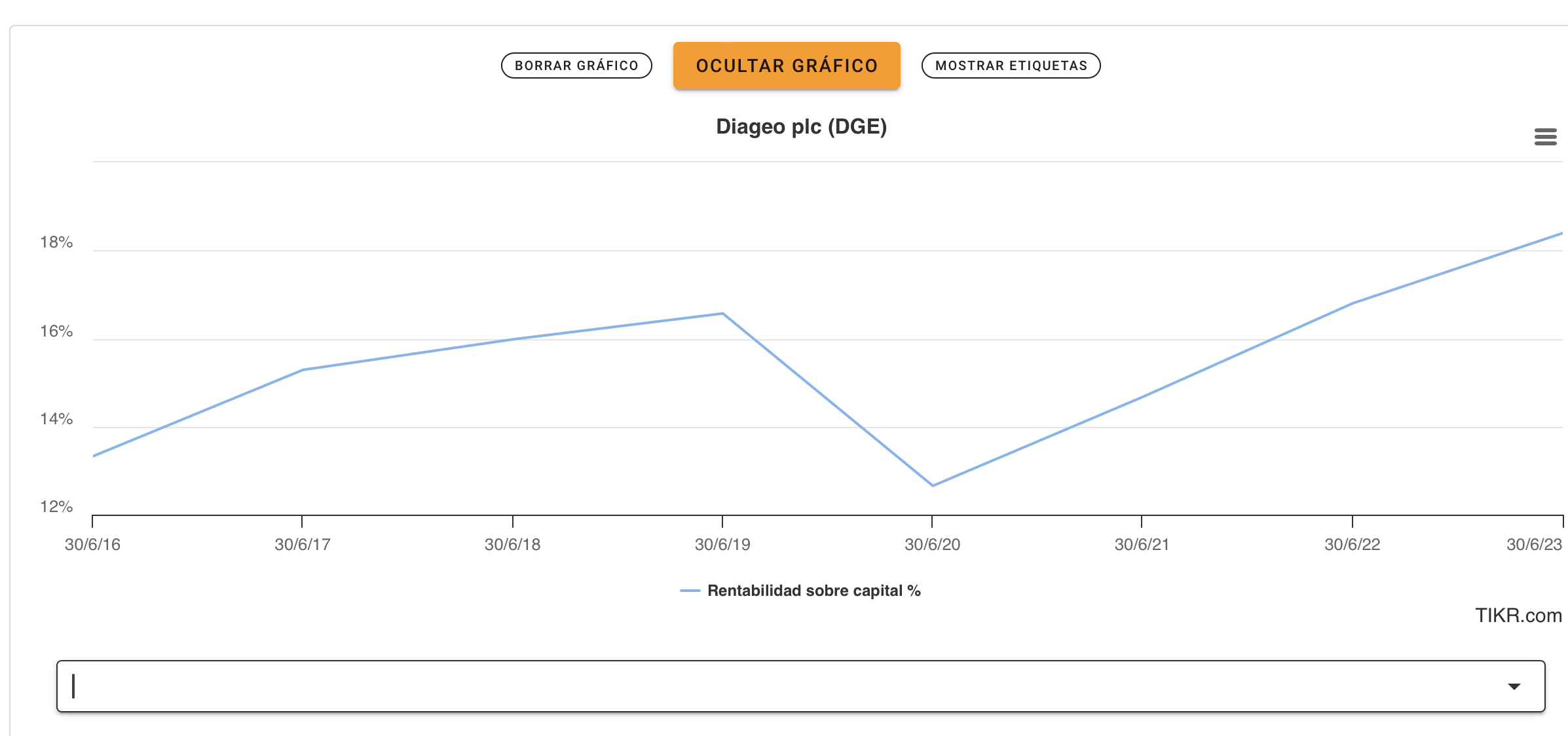

Ese es otro problema que veo…que no esta amortizando deuda al revés esta emitiendo, el FCF lo utiliza para el dividendo, esta emitiendo deuda para recomprar acciones desde el año 2018 y no se si esto puede ser para empujar forzosamente los EPS arriba pero es algo que no me termina de gustar, con la cantidad de deuda que tiene creo sería más inteligente reducirla. Esta a buenos precios para seguir recomprando pero no se si es lo idoneo si es a costa de seguir emitiendo deuda.

2 Me gusta

No lo veo todavía. El alcohol está muy bien aceptado socialmente. ¿Os imagináis la gente saliendo a ver el fútbol y sin poder tomar cervezas??

Sería el fin de los bares, y del turismo en España. ¿A qué vendría la gente? A estudiar a Cervantes en las bibliotecas??

De todas formas, espero que vivamos para verlo. Yo en 10 años espero no estar invertido ya en alcohol ni en tabaco.

1 me gusta

Emitir deuda rara vez es bueno. Pero contra eso no podemos hacer nada.

Vamos a ver con que política siguen, y en base a eso, tomar decisiones. Sin prisa, pero mirando de reojo lo que hacen los directivos.

Lo óptimo sería no repartir dividendo, reducir deuda, y por supuesto, no recomprar acciones si no es con el propio beneficio. Al precio actual, sería crear valor para el accionista, mucho más que pagar dividendos y que Hacienda se lleve el 19% sin hacer nada.

Ojo, el 19%, cada año, a parte de lo que la empresa ya ha pagado por impuesto de sociedades, otro 25%.

Voy a hacer de abogado del diablo, con vuestro permiso:

Sencillo, datos malos y perspectiva a medio plazo mala. El precio lo refleja.

El otro día oí a un inversor value que tras los resultados calificaba de error su inversión considerando a Diageo una trampa de valor. No digo con ello nada ni que este de acuerdo ni en desacuerdo no me considero con conocimiento contable ni del sector.

El deporte ahora lo Patrocina Monster y Red Bulls, antes tabaquera y en menor medida las bebidas espirituosas. Ahora las bebidas que patrocinan deporte don cero, cero cervezas etc.

Moto GP en Barcelona era el Gran Premio Monster. Hasta del nombre se han adueñado.

2 Me gusta

Eso tiene una ventaja también. Que al no haber publicidad, es prácticamente imposible que les salga competencia, tanto a Diageo como a Brown-Forman.

3 Me gusta

Perdón, perdón he revisado lo del inversor value y se refería a Rekit B. como trampa de valor. Creo en Diageo ha entrado con la bajada.

4 Me gusta

Reckit hace años que le perdí la pista. En general ahora también, tras el Brexit, UK está pasando un mal momento. Pienso que recuperará, pero la verdad es que los mercados en Europa ya no son lo que eran.

Parece probado que leches maternas de Rekitt contribuyeron al fallecimiento de algún bebe, sin ser la causa si, un acelerante. A una denuncia se calcula le pueden llover muchas más y ya se sabe en EEUU lo que pasa, sino preguntar a Bayer con el Glifosato o a Volkswagen con el Diesel Gate.

2 Me gusta

Cuáles cumplen ahora mismo ese requisito y que resulten atractivas?

2 Me gusta

$CSU, por ejemplo, si bien el precio no es precisamente barato.

$NVIDIA

$MSFT

2 Me gusta

Esta es muy interesante también:

1 me gusta

Casi todas las del lujo de verdad lo cumplen.

De las tecnológicas algunas.

Sector retail/alimentación casi ninguna.

1 me gusta

Malos tiempos para la lírica:

El fabricante de bebidas espirituos Diageo (LON:DGE) acaba de perder las previsiones de ganancias para todo el año el martes y advirtió que los desafíos podrían persistir hasta el próximo año, ya que las ventas se hundieron en América Latina y el Caribe, lo que redujo las acciones en un 8 % en las primeras operaciones.

El fabricante de whisky Johnnie Walker y ginebra Tanqueray ha luchado por restaurar la confianza de los inversores después de que el inventario no vendido en México y Brasil condujera a una advertencia de ganancias y a una pérdida de cuota de mercado en los Estados Unidos, su territorio más grande.

La compañía atribuyó la disminución del 4,8 % en su beneficio operativo orgánico anual en gran medida a una caída del 21,1 % en las ventas en América Latina y el Caribe, una región de alto margen.

La directora ejecutiva Debra Crew dijo que las medidas adoptadas para resolver sus problemas en la región y en otros lugares para estimular el rendimiento estaban dando sus frutos.

Si bien estos esfuerzos podrían devolver a la empresa al crecimiento eventualmente, Crew dijo que era difícil decir cuándo la compañía vería aumentos de las ventas netas de entre el 5 % y el 7 % por año, su objetivo a medio plazo.

“Es muy difícil llamar… Lo que estamos haciendo es controlar lo que podemos”, dijo, y agregó que factores como la baja confianza del consumidor y la alta inflación también afectaron a las ventas.

El analista de RBC Capital, James Edwardes Jones, dijo que esto “no era tranquilizador” dados los comentarios de otras empresas de consumo, que han advertido que la confianza de los consumidores de EE. UU. está bajo presión.

“Esperábamos que estos resultados fueran sombríos, y así fueron”, dijo.

Los analistas esperaban una caída del 4,5 % en el beneficio operativo anual. Diageo había dicho anteriormente que las ventas en América Latina y el Caribe caerían entre un 10 % y un 20 %.

Sector decreciente, a nivel que aumenta el desarrollo disminuye el consumo de alcohol y tabaco, se les acaban los sumideros ya que África es la región que les queda por alcoholizar pero allí impera el Islam

1 me gusta

Esto es lo de siempre. Si te lo crees, momento de compra. 5-7% anual más 3,5%-4% dividendo y alguna recompra. Te vas a los 9-11% anualizados. A mí como fondo de cartera me gusta

1 me gusta

Yo no veo el fin del alcohol. Cuando salgo veo poca gente que pida solo agua como yo…

Otra cosa es que esté pasando un momento delicado el sector. Pero seguro que se recupera tarde o temprano, se puede aprovechar ese 9-11% anualizado si vuelve el sector a su lugar promedio.

1 me gusta