DIAGEO Public Limited Company

El alcohol es una palabra de etimología árabe, cuyo significado es “el espíritu de “, de ahí la denominación de bebidas espirituosas. Ya en el Siglo IX los persas eran conocidos por su afán incondicional a regar el gaznate con estimulantes bebidas procedentes de la destilación de la uva. Hubo de ser un químico y doctor en medicina, Don Arnau de Vilanova, quien posteriormente descubriera las bondades de la destilación del alcohol, y de allí surgieran en el Siglo XIV, las bebidas de mayor graduación, para regocijo del Dios Baco y de los usuarios del Viejo Continente.

Probablemente, después de la profesión más antigua del mundo, la industria del alcohol sea la que menos se haya visto afectada por la revolución tecnológica del Siglo XXI, sin duda alguna, caso de estudio para las futuras generaciones, tras la revolución industrial y el descubrimiento del fuego por el Homo Erectus (dícese así porque caminaba erguido sobre las extremidades inferiores, no por sus atributos viriles).

Ciudadanos socializando con la droga más comúnmente aceptada. Fuente: Citypages

Unos cuantos siglos después, el ser humano sigue celebrando los grandes eventos con buenos caldos espirituosos, y esto no parece que vaya a cambiar en los próximos años. A diferencia del vino, procedente de la fermentación de la uva, las bebidas destiladas como el whisky, el vodka, el tequila o el cognac han conseguido imponer marcas reconocidas mundialmente en cualquier local, pub o discoteca que se precie. Esto ha llevado a crear una de nuestras compounders favorita: DIAGEO PLC.

Diageo, como buena compounder tiene un moat (ventaja competitiva) innegable:

-

Radicada en Londres, tiene sus raíces en 1886 y recibe su nombre actual tras la fusión en 1997 de Guinness y Grand Metropolitan, creada en 1934. Es raro que uno viaje a alguno de los 196 países del mundo, y no encuentre un producto registrado bajo una de sus marcas. Es líder absoluto en los países de la Commonwealth y en emergentes como la India. A modo de anécdota, siempre recordaré a mi amigo Quixote narrándome con nostalgia, como esos hindúes adinerados comían y cenaban mientras humedecían sus finos paladares acompañados de un amigo de apellido Walker, y de nombre Johnnie.

-

Su nombre viene del latín “Dies” que quiere decir “Día”, y del griego “Geos”, que significa “Mundo”, dando lugar al reconocido slogan de la marca: “Celebrating Life, Every Day, Everywhere”.

-

En los años 80 fue propietaria de Ligget Group (recordarán los que peinan canas los cigarrillos de LM), Pillsbury Company (Haägens Dazs y Burger King), e incluso la casa de apuestas William Hill. Como ven , sectores tan rentables, como poco saludables.

-

En los 90 se produjo la fusión con Guinness, la mítica compañía irlandesa fundada en 1759 por Arthur Guinness, líder absoluto en UK y creadora de la mítica cerveza negra Stout.

-

Su catálogo de marcas es extenso y potente. Ahí es donde reside su mayor ventaja, y en su power pricing. Los famosos Jhonnie Walker, Justerini & Brooks (J&B), Cardhu, Smirnoff, Captain Morgan, Cacique, Pampero, Don Julio, Bailey’s, Tanqueray o Guinness. Productos tan archiconocidos, que no se ven afectados por una subida del IVA o de los impuestos locales. De las 200 marcas que incluye Diageo entre su basto portafolio, las 6 primeras suponen el 43% de sus ventas.

-

Tiene un margen operativo muy goloso y envidiado por otros sectores manufactureros, superior al 33%. Sus ventas se basan en un producto sencillo de elaborar, no perecedero y que se convierte en un “must” de obligado cumplimiento para todo tipo de fiestas, eventos y actos publicitarios. Su ROIC, también demuestra su fortaleza, un 18% en los últimos años. El ROCE es del 19,5% y el equity o patrimonio neto se encuentra en el 33% del Pasivo. Algo bajo para nuestro gusto, aunque nada preocupante en una empresa tan diversificada y con tanta rotación en las existencias.

El 39% de las bebidas más vendidas son los whiskys, de los cuales 25% son escoceses y 14% Bourbon americano, seguidos de la cerveza (16%) y el vodka (12%)

La mayoría de sus ventas provienen de Norte América (35%) y Europa (23%) . Sin embargo, el crecimiento futuro vendrá por Asia (21%) y los mercados emergentes de Latinoamérica (9%) y África (12%), que juntos ya suman un 42% de las ventas actuales.

Crecimiento y ventas. Fuente: Diageo PLC

Uno de los puntos más fuertes de Diageo es su gran implantación en el canal de distribución. Vende 6.5 millones de litros en 180 de los 194 países del mundo reconocidos por la Organización de Naciones Unidas, e incluso se puede encontrar sus productos en el mercado negro, allá en los países donde el alcohol está prohibido, bien será por motivos religiosos o políticos. Probablemente hasta en la luna haya llegado alguno de sus afamados caldos, si es que realmente llegamos a pisarla. Los 2.000.0000.000 $ invertidos al año en publicidad, ayudan a que las marcas sean conocidas y sean solicitadas por los sedientos clientes en las discotecas durante sus escapadas nocturnas y el cortejo previo al rito del apareamiento mamífero, coloquialmente conocido como coitus interruptus.

Como curiosidad, a principios de siglo Diageo desinvirtió en una empresa llana Guinness World Records Limited, creada para determinar los récords más estrambóticos del universo, y que fue vendida a Gullane Entertainment por 65M $.

Se estima que la firma actualmente tiene el 27% de la cuota de mercado mundial, por lo que todavía tiene margen para crecer orgánicamente y a través de consolidaciones industriales, de manera inorgánica, por la concentración que sufre el sector, si bien, de manera racional y mesurada, pues el tamaño del mercado es el que es.

Diageo tiene el 34% de Moët Henessy, propiedad del grupo LVMH, otra de mis compounders favoritas. Si bien, hablaremos en otro momento, pues esta da para otro artículo bien extenso acerca de las bondades del sector del lujo europeo, y de la excelente visión del Sr. Arnault.

Diageo lleva en el negocio más de 130 años componiendo el capital para los inversores, y ha construido la mayor red mundial de distribución de bebidas procedentes de la destilación, lo que es muy complicado y costoso de replicar por parte de sus competidores. A alguien le sonará una empresa llamada The Coca Cola Company y su poder en el Canal Horeca. El alcance global de la Compañía le permite expandir fácilmente sus marcas por toda la geografía e introducir productos nuevos de manera fácil y rápidamente con un esfuerzo muy pequeño, así como conocer los cambios en los gustos y preferencia de los consumidores.

Actualmente, Diageo es la segunda mayor compañía mundial de licores, tan solo superada por Kweichow Moutai Co., la productora del licor chino Moutai, otro de los más vendidos en el mundo, sobretodo en Asia.

Independientemente de la indiscutible rentabilidad de la Industria, igual que la del Tabaco, el mercado de las bebidas espirituosas ha visto ralentizar las ventas hasta un crecimiento del 1% anual, lo que se espera que continúe durante los próximos años. Como resultado, Diageo tendrá que seguir ganando cuota de mercado para crecer, o incrementar los precios. Ambas, están en su mano.

Diageo es una Compañía que también se encuentra en constante innovación con el fin de ofrecer nuevos productos, “trends”, a los clientes bajo el paraguas de sus marcas más populares. Por ejemplo, para atacar a un público más sano y a unos consumidores más concienciados, Diageo sacó el Bailey’s Almande, sin gluten, lactosa y con leche de almendra vegana. También lanzó Sminoff Seltzer en Estados Unidos y Smirnoff Pure en Australia, dos productos bajos en calorías y azúcar listos para beber (“ready to drink”), que han tenido gran aceptación entre el público.

La Compañía se ha focalizado en optimizar su catálogo de productos, deshaciéndose de las marcas más débiles, incluyendo su parte en el negocio del vino en Treasury Wine Estates, de la que se deshizo en 2015 por 550 M $, negocio con gran competencia, muy atomizado y en general, bajos márgenes. En lugar de ello, la firma se ha centrado en las bebidas espirituosas premium, como la adquisición por 1.000M $, de la marca de Tequila Casamigos, al conocido actor George Clooney.

La Estrategia de la Dirección parece estar funcionando, dado el 3,3% de crecimiento orgánico de Diageo, aproximadamente el triple de lo que crece la media de la industria. Además, el Management ha hecho importantes mejoras en los costes operativos, utilizando la técnica de Presupuesto Cero. Planificando de nuevo los budgets desde inicio, lo que se ha traducido en una mejora en el margen operativo de 175 puntos básicos. El Beneficio anual ha crecido un 7% anual durante los últimos diez años, en gran parte gracias a la excelencia operativa.

Algunos de los accionistas más reconocidos son Vanguard, Blackrok o Norges Bank, ninguno con más del 5% de la compañía, por lo que aportan estabilidad, y visión de largo plazo tratando de dejar hacer al management.

La combinación de ganancia en la cuota de mercado, optimización de costes y buybacks o recompras, es el motivo por el que los analistas esperan que las ganancias y el cash flow de Diageo crezca al 8% anual en el largo plazo. Si la compañía puede cumplir las expectativas, entonces podría crecer su dividendo a un 7-8% anual, en línea con su crecimiento de largo plazo. Pese a ser una compañía que muy madura, si sigue reinvirtiendo su capital para generar crecimiento y con un dividendo moderado en torno al 2% podríamos seguir considerándola una compounder. La política de la compañía es mantener el Payout por debajo del 60%, lo que hace sostenible el yield en el medio plazo, incluso con los incrementos anuales del dividendo.

Ahora mismo hay un programa de recompra de acciones (buybacks) valorado en 4.500M £, lo que supondrá un 6% del capital Diageo. ¡Una de nuestras formas favoritas de componer!!!

Hay varios riesgos a considerar antes de invertir en Diageo, y no son nimiedades. En primer lugar, los inversores deben estar atentos al futuro del business. El alcohol, como el tabaco es una droga considerada “blanda”. Los Gobiernos las critican ferozmente y ponen trabas a su regulación, mientras por otro lado se lucran incesantemente gravándolas con enormes y crecientes impuestos, evitando que surjan nuevos competidores y creando barreras de entrada para dificultar la competencia. Como socialmente está bien visto subir las tasas a las bebidas espirituosas, los gobernantes se regocijan de dichas subidas de impuestos, a la vez que critican que los jóvenes y los adultos consuman bebidas alcohólicas. Si de verdad quisieran evitar su consumo y unos posibles daños perjudiciales para la salud, directamente las prohibirían, en lugar de subir los impuestos cada vez más y aumentar el ánimo de lucro confiscatorio. Esa necesidad recaudatoria es la que hace que sea necesario el consumo de estos productos para la estabilidad presupuestaria de los países, y además, genera un principio de escasez y precio elevado que produce un efecto en el consumidor de “necesidad vital”, ya sea para ocio o simplemente por diferenciarse en su status quo. Igual que el tabaco, o el juego, donde vemos que los gobiernos ponen trabas a la publicidad, y por otro lado, anuncian el juego en fiestas señaladas utilizando las televisiones públicas, los sentimientos de la gente e incluso los niños, parece difícil que este tipo de negocios pueda desaparecer en un futuro próximo. Sólo en España, el alcohol reporta cada año más de 1.500 millones de €uros a las arcas públicas.

Hay quien tiene dudas sobre el riesgo divisa, ya que Diageo cotiza en libras. Personalmente no creo en las coberturas para invertir en bolsa, pues en un plazo de 20 años, unas veces te perjudica y otras te beneficia. En el largo plazo, el cómputo no será relevante. Pagar comisiones por miedos a depreciaciones en divisas fuertes, sirve para que el broker gane dinero, y poco más. Además, una empresa que vende en 180 países del mundo, ya se encarga de “cubrir divisa” por ti. No hay mayor diversificación que vender en todo el mundo mundial.

Por supuesto, como cualquier compañía del sector consumo, Diageo debe lidiar con los cambios en los gustos de los consumidores. Por ejemplo, el consumo de Vodka en Europa ha bajado, y ha habido un incremento de la Ginebra, impulsada por los gin-tonics y la moda de los “afterworks”. Desde que Sean Connery dejo de ser James Bond, ya no se lleva tanto el “agitado pero no removido”, dando paso a otro tipo de manjares en estado líquido que relegaron al mítico Smirnoff, elemento fundamental del Dry Martini. Esto ya pasó en los 90, cuando los whiskys escoceses (bebidas marrones) dejaron paso a las blancas espirituosas como el vodka o el martini, que ganaron en popularidad.

Las compañías que venden destilados tienen una facilidad pasmosa para adaptarse a los vicios y ocios del consumidor, y pese a que en el viejo continente parece que hay una tendencia hacia un menor consumo de alcohol entre los jóvenes que salen menos por la noche por el cambio en los hábitos de vida y la mayor oferta de ocio digital disponible, no cabe duda que seguirán saliendo a consumir su copas en fines de semana, bodas o eventos especiales, y aún no he conocido ser humano que cuando invita a su pareja o amigo a un gin-tonic primero pregunte el precio, y si no le convence, se vaya a otro establecimiento a pedir uno de garrafón. Las compañías como Diageo, a parte del crecimiento vía consumo, tienen la potestad de subir el precio en sus marcas reconocidas, y de esa manera, continuar con el aumento de ventas.

Las bebidas alcohólicas son un negocio muy maduro, por lo que se tiende a la concentración, con pocas empresas y muchas marcas reconocidas. En el caso de los destilados, entre Diageo y Brown-Forman, el otro big player americano, tienen más de la mitad de la cuota de mercado, y además, capacidad para comprar cualquier competidor que les pueda hacer peligrar algún segmento de su clientela. Por economía de escala, es muy complicado que pueda surgir otro player, al menos, no en todas las líneas de negocio que ya tienen funcionando.

Las bebidas procedentes de la destilación son también más sensibles a la economía. Históricamente siempre han estado correlacionadas el doble al PIB de un país, que las alternativas más económicas como son la cerveza. Por tanto, en una crisis también sufren estas compañías, si bien son buenas oportunidades para comprar a buenos precios.

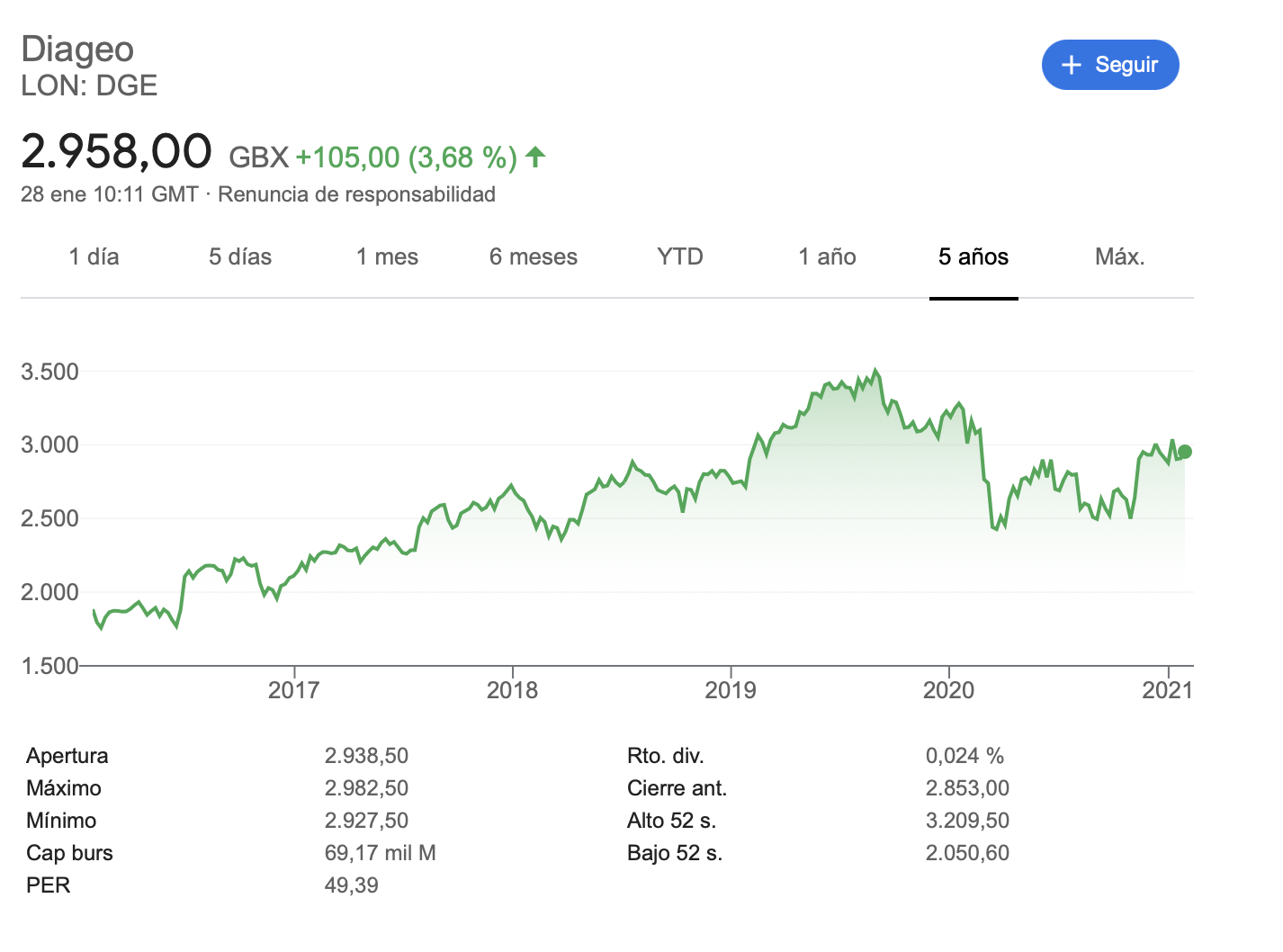

Uno de los handicaps que tenemos en las empresas de mucha calidad, como es el caso de Diageo es el de sobrepagar. Estas empresas nunca están baratas, y de hecho es muy difícil encontrarlas por debajo de un PER 20. Si se encuentra una ocasión así en una bajada del mercado como la crisis del Coronavirus, es una buena oportunidad para comprar en rebajas. En los últimos 10 años se ha revalorizado un 150%, lo cual supone un 10% de rentabilidad anualizada sin contar el dividendo, que supone actualmente otro 2,5% de rentabilidad extra. Otra de las ventajas de U.K., es que a día de hoy no tributamos allí por los dividendos, teniendo “sólo” que rendir cuentas ante el Fisco patrio, lo que nos permite componer un poco más nuestra pequeña bola de nieve.

Conclusiones sobre Diageo

Diageo es una de nuestras compounders con mayores ventajas competitivas, incluyendo un enorme portafolio de bebidas con marcas de reconocimiento internacional, unas economías de escala que le permiten fabricar con costes extremadamente competitivos, un sistema de distribución global y que llega a todos los países del mundo, así como una presencia creciente en las economías emergentes. Un producto que ha sobrevivido hasta a la Ley Seca de Estados Unidos va a ser difícil que no sobreviva durante los próximos 100 años.

La compañía, con la última bajada del 10% debido a la crisis del Covid-19, se encuentra a un PER de 22, si bien no es un regalo es un precio razonable para una empresa de semejante calidad, con una deuda algo alta e ingresos muy estables que le permiten afrontarla con garantías, máxime con el escenario actual de tipos de interés.

El riesgo se encuentra en el estancamiento de las ventas de bebidas espirituosas en los países desarrollados, y en que no sabemos si el crecimiento en los países emergentes será capaz de compensarlas. En cualquier caso, una empresa excelente a un buen precio siempre será una buena compra para componer nuestra cartera. Y por otro lado, ¿ quién no ha puesto algo de alcohol en su vida alguna vez?

Algunas de las Marcas de Diageo… Fuente: Diageo PLC

Fdo. €mgocor

Disclaimer: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación alguna.