Para no generar unas grandes expectativas anticipo que no tengo mucha experiencia en la inversión ya que empecé a invertir en 2017. A pesar de haber vivido años que “hacen callo” cómo 2018 y 2020 no he venido a hacer análisis de empresas, estoy seguro de que muchas otras personas lo harán estupendamente mejor que yo en este foro.

Yo en este hilo quiero trasmitir otros temas como por ejemplo el de hoy, mi experiencia en la gestión de las emociones y su relación con el dinero. Desafortunadamente yo tuve que aprender a gestionar el dinero que recibí en herencia por la muerte de mi padre. Ese coctel de sentimientos y dinero fue muy duro de digerir.

Paso 1. El dolor

Lo primero que hice fue dividir el dinero en varios bancos. Por aquella época prácticamente no sabía nada de inversiones aunque sí que sabía de la desalineación de intereses entre los bancos sistémicos y sus clientes. Esta fue la parte más dura, entrar al banco limpiándome las lagrimas, intentando mostrar buena cara y ver cómo el empleado de banca se frotaba las manos. - ¿Cómo no vas a invertir esto? Mira estos fondos, en depósitos te vamos a dar un 0% - Afortunadamente no contrate nada y deje ahí el dinero parado durante un tiempo.

Paso 2. Salir de matrix

No se muy bien cómo llego a mí el concepto de inflación, pero me hice un calculo en el excel y me hizo un clic dentro de mí. Como desde hace años soy trabajador por cuenta ajena mi padre siempre me decía que el dinero que heredara sería un plan de pensiones, era bastante visionario e imagino que se olía que lo vamos a tener complicado en el futuro. Pero claro, si me quedaban 35 años para jubilarme, 35 años de inflación podría ser un desastre, así que a la fuerza empece a invertir.

Como muchas personas empece con el trading, cruce de medias, MACD… pero al perder 300€ al saltar un stop me hizo replantearme las cosas. Afortunadamente gracias a internet y luego de manera presencial he conocido a personas que de manera altruista te ayudan o por lo menos, son transparentes y te dicen lo que hacen ellos. Lo que buscaba en la banca lo encontré en internet. Cambie mi método de inversión y no digo que ahora tengo un método perfecto pero es un método que creo en él y estoy cómodo.

Próximos pasos

Con esta nueva iniciativa de Q&A te invito a que me acompañes en mi camino hacia unas mejores finanzas personales.

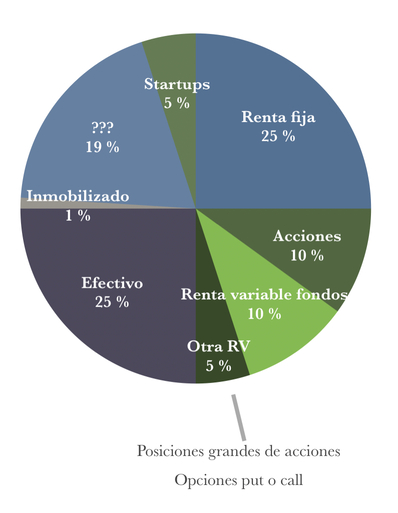

Este soy yo.

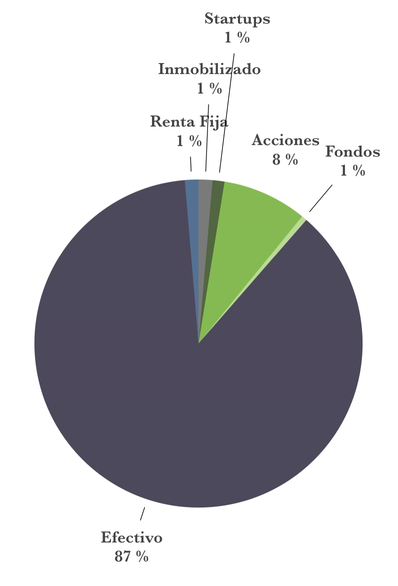

Este quien me gustaría ser