Muy buenas queridos foreros y amigos de Q&A ![]()

Voy a intentar dar unas pinceladas sobre el modelo de negocio de Visa, que junto a Mastercard conforma un duopolio y un enorme foso defensivo a mi modo de ver.

Visa es líder en la industria de pagos, con una cuota de mercado del 50% (dato del 2017), pero que en diferentes fuentes más recientes, se habla ya de alrededor de un 60% de cuota en el mercado:

Find more statistics at Statista

En el top de empresas con mayor capitalización bursátil de EEUU, Visa está entre las primeras, con actualmente cerca de 400 Billones de $. A inicios del 2008 capitalizaba unos 50 B$, para que os hagáis una idea del crecimiento en este periodo de tiempo.

Para situarlo en contexto, se encuentra en este selecto grupo. Como podéis ver, su competidora Mastercard está aún algo por detrás, pero dentro del ramillete de las de mayor capitalización en EEUU:

¿Cómo es y cómo funciona el modelo de negocio?

Visa es esencialmente una plataforma global que ofrece, gestiona, y procesa pagos electrónicos.

Ha diseñado su propia red gigantesca llamada Visanet que llega a unos 200 países. Se encarga además de que cuando pagues con tu Visa, la seguridad en el pago sea la máxima posible ante posibles ciberataques.

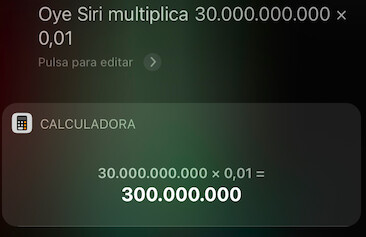

Por cada pago que haces, Visa se lleva una pequeña comisión, y a diario se estima que en el mundo (cifras del 2018) se realizan unos 30 Billones (treinta mil millones) de transacciones por día en la red de Visa.

Imaginad que la comisión de cada una de ellas es de solamente un céntimo de euro.

Se lo he preguntado a Siri (el asistente de voz de Apple), para que calcule el resultado total que se llevaría la empresa a diario con ese número de transacciones. Aquí lo dejo:

Su red es capaz de aceptar más de 65.000 transacciones simultáneas por segundo, y permite utilizar más de 160 divisas de pago.

Lo que probablemente muchos desconocen, es que Visa no gana dinero por el cobro de intereses que se aplican a los consumidores por usos determinados con sus tarjetas de crédito (por ejemplo en los aplazamientos de pago, o por otros conceptos). Este cobro de intereses lo estipulan las entidades emisoras de dichas tarjetas. Es decir, el banco que te ofrece a ti la Visa determina el interés.

Visa llega a acuerdos con diferentes entidades financieras. El acuerdo, proporciona las tarjetas físicas a las instituciones financieras (según la captura anterior, cerca de 16000 en el mundo). En ese acuerdo las instituciones se benefician de la capacidad que ofrece Visa para la gestión de los pagos.

Las instituciones financieras (tu banco), son las que emiten con diferentes logos, servicios y capacidades las tarjetas a sus clientes y definen las condiciones de uso/ventajas asociadas a las tarjetas. Por ejemplo, el interés a pagar en un aplazamiento de pago, o la comisión anual por poseer una tarjeta. O si tienes la Visa platino, el acceso ilimitado a las salas VIP de aeropuertos.

El riesgo crediticio, lo asume la entidad financiera, no Visa. Es decir, si un cliente con una Visa no paga, el banco que ha emitido dicha tarjeta a ese cliente, es el que recibe la consecuencia. Visa duerme tranquila, nadie le molesta.

Con esto, imagino que ya podéis ir viendo por donde van los tiros.

Es un negocio con capacidad de crecer en red, de escalado, y hoy día prácticamente indispensable.

Nunca infravalores el poder de un trozo de plástico (aunque ahora cada vez más, son de metal).

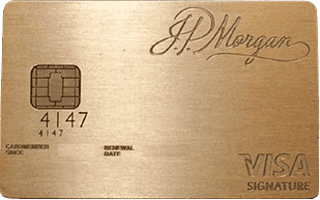

O de Paladio, que vale aproximadamente 1300 $ el gramo, como esta Visa Signature, de JP Morgan. Se ofrece a clientes que tengan al menos 10 millones de dólares en activos bajo custodia de J.P. Morgan Private Bank.

La comisión anual es de $595, ofrece acceso ilimitado a las salas VIP de todos los aeropuertos del mundo, bonifica por tres los puntos conseguidos por viajes, y otros consumos, y ofrece 24/7 acceso a un servicio de atención al cliente exclusivo para los poseedores de esta tarjeta, amén de protecciones antirrobo en caso de pérdida etc.

Se dice que Barack Obama tenía la versión precedente a la Signature: la Chase Palladium. Esa que regalan a la entrada de cualquier fábrica industrial…

Bien, sigamos.

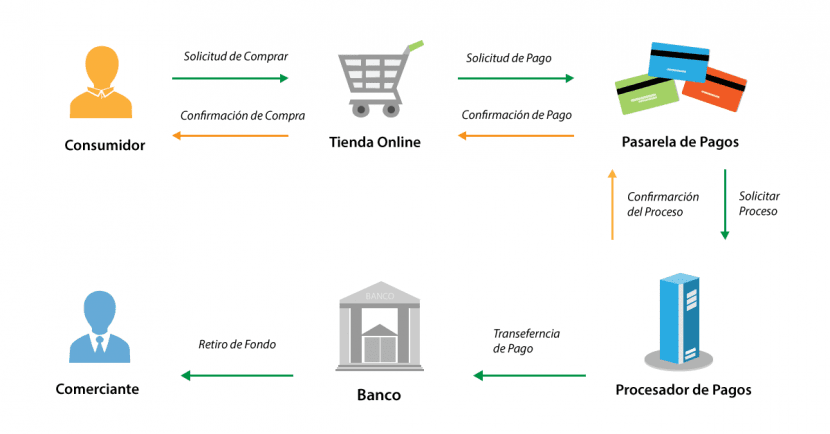

En una transacción de pago con tarjeta, hay diferentes partes implicadas. Este modelo es el mismo en Visa como en Mastercard:

- Propietario de la tarjeta

- Banco/institución emisora de la tarjeta. Es decir, el banco que te da la Visa.

- Infraestructura/red de pago. En este caso, Visa, con su red Visanet.

- Banco/institución destino del pago. Es el banco con el que el comercio donde pagas con tu Visa, trabaja.

- El comercio. Donde haces la compra y pagas con la Visa.

Bien, cuando pagas con la Visa, ocurre lo siguiente:

- La terminal de pago del comercio, manda la información de tu tarjeta al banco que le proporciona dicha terminal (compatible con la red Visanet) al comercio.

- El banco del comercio, recibe la información del pago, la procesa, y manda una autorización a Visa.

- Visa lee la petición de autorización, y la manda a tu banco.

- Tu banco revisa si esa petición es factible y la acepta (todo OK), o deniega (NO OK. Por ejemplo si no tienes fondos suficientes, o tu límite de la tarjeta es inferior al importe a pagar).

- Después tu banco comunica la autorización o denegación a Visa.

- Visa (de nuevo) reenvía la información de tu banco, al banco del comercio.

- El banco del comercio recibe la información y dice si hay autorización o denegación de la operación.

- El terminal del comercio (el aparato donde metes la Visa), imprime el papelillo con la copia del resultado de la transacción.

Pero esto es solamente la mitad del proceso. Tú has pagado pero el comerciante que te ha vendido el producto todavía no ha recibido el dinero. Aquí ocurre lo siguiente:

- La terminal de pago tras imprimir el papelillo remite la información al banco del comercio.

- El banco del comercio, envia la autorización a Visa.

- Visa procesa esa autorización, calcula comisiones para los dos bancos que han intervenido (el tuyo y el del comercio), y manda la información tu banco.

- Tu banco transfiere el dinero de tu cuenta al banco del comercio incluyendo las comisiones según lo que diga Visa para esa operación.

En cada una de esas transacciones por dónde pasa la información a través de Visa, Visa se lleva una comisión. Visa siempre cobra.

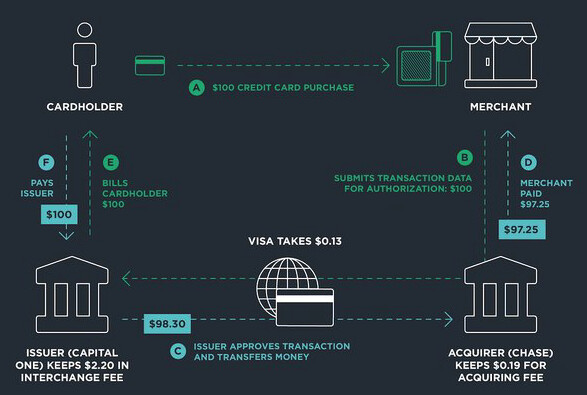

En este diagrama (fuente) (siento que esté en inglés pero no he encontrado otro mejor) podéis ver el flujo, con un ejemplo real de dinero, y unas comisiones orientativas que puede aplicar Visa (alrededor de un 0.13% por cada vez que pasan las órdenes por sus sistemas):

La mayor parte de la comisión que se lleva Visa repercute en el banco del comercio, el cual repercute al comerciante la comisión. Eso significa que el comerciante pierde algo de margen del producto que vende, en cada venta pagada mediante una tarjeta Visa.

Los bancos pueden recibir incentivos de Visa para que emitan tarjetas Visa para compradores, y terminales de pago para los comercios/negocios.

Llegan incluso a financiar operaciones de emisión de tarjetas para los bancos, sabedores que en un plazo van a recuperar con creces la inversión. Es decir, que en esos casos los bancos que luego te venden la tarjeta, no tienen que pagar nada a Visa. El banco se beneficia de aplicar un interés por pago a plazos, o comisión de emisión anual. Visa se beneficia de que el usuario de la tarjeta pague con la misma, y procura también que el negocio tenga también su terminal de pagos en la red Visanet.

Por otra parte, tu te puedes beneficiar de pagar con la Visa para reducir las consecuencias de un robo al no llevar mucho dinero en efectivo para el pago de algo costoso (una lavadora), y de los mecanismos antifraude implementados por Visa en la transacción electrónica o en un robo de tarjeta.

Sorprendentemente, al dinero electrónico le queda aún recorrido. Lo que ocurre en nuestra burbuja no es lo que mayormente ocurre en el planeta.

Se estima que el 80% de las transacciones mundiales se siguen haciendo en efectivo, podéis imaginar el recorrido potencial que puede haber todavía.

Lo que es un hecho, que nos puede gustar más o menos es que en las sociedades desarrolladas la tasa de adopción del pago electrónico es mayor a las de las sociedades en vías de desarrollo. Esto se explica por una parte por el cambio de los hábitos culturales y sociales. Otra explicación es el boom del comercio electrónico. El comercio electrónico es un sector que anualmente crece sostenidamente, y los pagos por este medio deben ser necesariamente por medios electrónicos.

Fijaos como un mayor número de compras en comercio electrónico, en los millones de tiendas online, o mismamente en Amazon, permite a empresas como Visa o Mastercard, engordar más sus cuentas.

Los grandes negocios, como los de Diageo, Coca Cola, McDonalds, Amazon, Starbucks, Altria, por poner algunos ejemplos, son negocios sólidos basados en pequeños desembolsos que hacen cientos de millones de personas de manera periódica y con cierta frecuencia. Visa puede también participar de esas transacciones y se beneficia también de esas microtransacciones diarias pero que de manera acumulada genera una ingente cantidad de dinero.

Por otra parte, el coste de los activos en Visa es reducido. Es una compañía prácticamente del sector TIC, no necesita invertir en maquinas de millones de euros, o en gigantescos pabellones industriales automatizados. Tendrá su infraestructura de servidores para la red Visanet, pero el coste de dicha infraestructura frente a los márgenes que obtenga sea más que asumible. Una parte del coste vendrá de la extensa red comercial, pero si un comercial de Visa es capaz de llegar a un acuerdo con un banco que consiga que varios miles de clientes contraten una Visa, es una amortización bastante segura.

Tanto Visa como Mastercard dominan la red mundial de pagos electrónicos. Son plataformas que han desplegado su red sin las cual sería imposible comprar por internet. Teniendo esto en perspectiva, ¿cree alguien que vaya a salir un competidor de la noche a la mañana y desmonte todo lo construido por Visa o Mastercard? Mi opinión es que aunque no puede descartarse nada en el futuro, realmente parece difícil.

Quizás, la amenaza que pueda hacer que tiemblen sean las criptomonedas, dado que éstas han construido sus propias redes de transacciones. No obstante, Visa ha hecho algunos movimientos relacionados al respecto y ofrece tarjetas que facilitan el pago en criptomonedas, como la Visa Crypto.

Algunos ejemplos aquí

Si se desea profundizar con números fundamentales y más detalles del modelo de negocio, a mi me gustó mucho el análisis de @Icariacap en este enlace: https://icariacapital.es/analisis-visa/

Que por otra parte (un poco offtopic, pero lo pongo porque creo que puede ser interesante), hace poco leí una entrevista que concedió uno de sus gestores al foro, que personalmente me pareció bastante interesante.

Espero que os haya gustado y que al menos al acabar de leer el hilo salgáis con una idea general, y se genere un intercambio de opiniones sobre Visa entre todos.

Un saludo ![]()