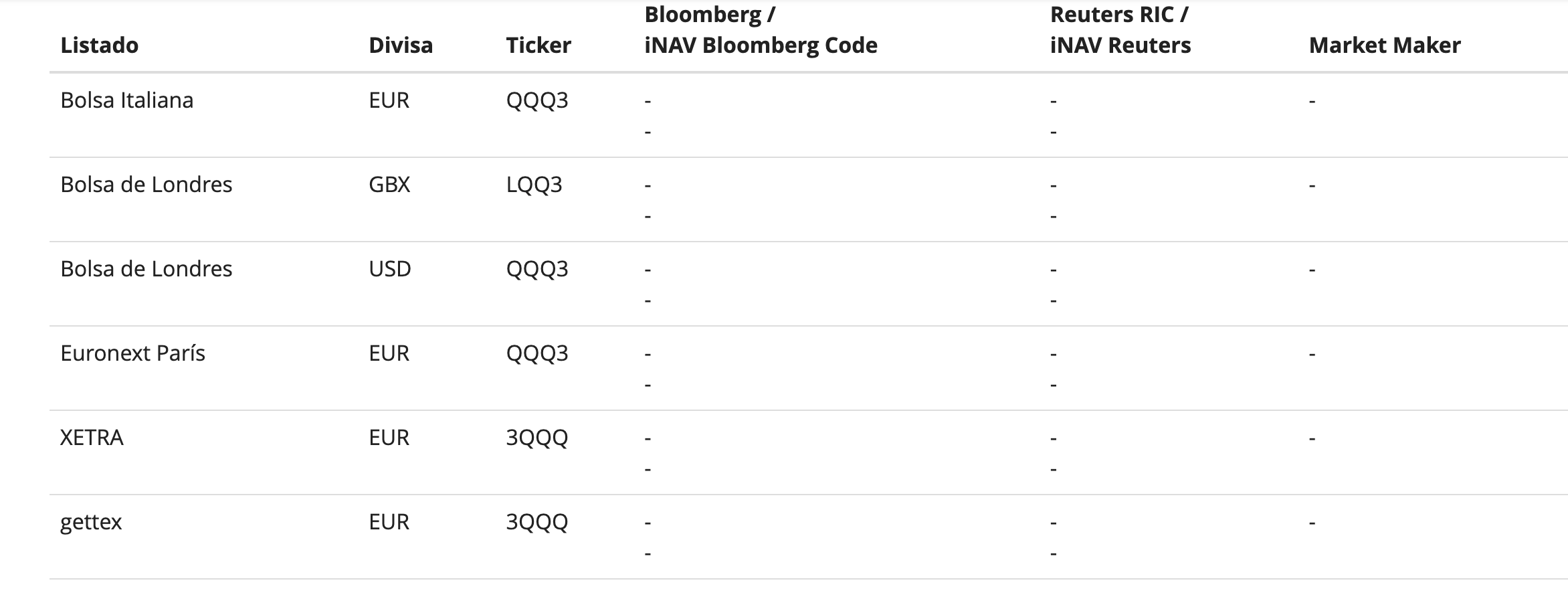

QQQ3 es para europeos y además en euros. También lo tienes en Libras (3QQQ).

El TQQQ es para americanos (no lo podemos comprar en España).

QQQ3 es para europeos y además en euros. También lo tienes en Libras (3QQQ).

El TQQQ es para americanos (no lo podemos comprar en España).

Mil gracias!

La diferencia principal en las garantías de riesgo de contraparte entre el QQQ3 europeo (WisdomTree NASDAQ 100 3x Daily Leveraged, ISIN IE00BLRPRL42) y el TQQQ americano (ProShares UltraPro QQQ) radica en la estructura de colateralización de los swaps y la regulación que las respalda.

Esta estructura está diseñada para cumplir estándares europeos de protección al inversor retail, incluso aunque técnicamente no sea un UCITS completo (es un ETP de deuda con colateral).

En caso de default de un contraparte, el TQQQ tiene derechos contractuales, pero el proceso es más lento y depende de la ley de quiebras de EE.UU.; no hay la misma garantía de colateral segregado y ejecutable de inmediato.

| Aspecto | QQQ3 Europeo (WisdomTree) | TQQQ Americano (ProShares) |

|---|---|---|

| Tipo de producto | ETP fully collateralised (swap) | ETF con swaps + futuros |

| Colateralización | Total (100%+), diario, segregado en BNY Mellon | Bilateral (variation margin), sin mención a segregación independiente |

| Protección en default | Ejecución directa del colateral del custodio | Reclamación contractual (más expuesto a proceso legal) |

| Diversificación de contrapartes | Generalmente uno o pocos, pero con colateral fuerte | Muy diversificada (8+ bancos grandes) |

| Regulación protectora | Estándares europeos (UCITS-eligible) | Regulación SEC 1940 Act (menos prescriptiva en colateral) |

| Riesgo residual de contraparte | Muy bajo gracias al colateral segregado | Más alto (aunque diversificado) |

En resumen:

El QQQ3 europeo ofrece mejores garantías de riesgo de contraparte porque el colateral está segregado, marcado a mercado diario y directamente ejecutable por el inversor en caso de fallo del banco. El TQQQ americano mitiga el riesgo diversificando entre muchos bancos, pero la protección es menos robusta y más expuesta a la solvencia general del sistema bancario estadounidense.

Ambos productos tienen riesgo de contraparte (no son cero), pero el europeo está estructuralmente mejor blindado en este aspecto concreto. Si operas en Europa y puedes elegir, el QQQ3 suele ser la opción con menor riesgo de contraparte para el mismo objetivo de 3x Nasdaq-100 diario.

No, el QQQ3 no desaparecería.

El QQQ3 (WisdomTree NASDAQ 100 3x Daily Leveraged, ISIN IE00BLRPRL42) es un ETP apalancado UCITS que busca entregar 3 veces (3x) el rendimiento diario del índice Nasdaq-100 (no el acumulado). Está cotizado en varias bolsas europeas (Londres, Milán, París-Euronext, etc.), y hay versiones en USD y en euros (por ejemplo en Euronext:PAR:EUR). Usa swaps y colateral para conseguir el apalancamiento diario, y tiene madurez ilimitada.

¿Qué pasa si la bolsa USA cierra varios días (como tras el 9/11)?

Durante los días de cierre de NYSE/Nasdaq (sin sesiones de trading), el Nasdaq-100 no tiene rendimiento diario. Por tanto, el QQQ3 no aplica su apalancamiento 3x esos días.

Su valor indicativo (IIV/NAV) se queda prácticamente congelado en el nivel del último cierre del índice (antes del cierre).

Si estás mirando la cotización en euros (en la versión europea), el precio puede variar un poco por el tipo de cambio EUR/USD (que sigue abierto 24h), pero no por movimientos del Nasdaq.

El ETP sigue cotizando normalmente en las bolsas europeas (si están abiertas), aunque con posible prima/descuento mayor de lo habitual por falta de referencia del subyacente.

Al reabrir la bolsa USA…

El primer día de trading tras la reapertura, el Nasdaq-100 tendrá un rendimiento de un solo día (desde el cierre previo al cierre nuevo).

El QQQ3 reflejará exactamente 3 veces ese rendimiento diario (menos comisiones y costes de financiación del swap, que son muy pequeños).

Si tu QQQ3 está en euros, el movimiento final en euros será:

3 × (rendimiento Nasdaq-100 en USD) + efecto del cambio EUR/USD ese día.

Todo vuelve a la normalidad desde el primer día de reapertura. No hay “reinicio” ni ajuste especial por los días cerrados.

¿Podría desaparecer o suspenderse?

No.

Estos productos están diseñados para funcionar en días de mercado normal y también en cierres temporales (festivos USA, por ejemplo).

No hay precedente histórico de que un cierre de unos días (incluso de 4 días como en 9/11) provoque la liquidación o desaparición de un ETP apalancado.

Solo se suspendería en casos extremos (quiebra del emisor, problemas graves de colateral o regulación extraordinaria), nada que ver con un cierre temporal de la bolsa USA.

En resumen: al abrir la bolsa, el QQQ3 seguiría reflejando fielmente el 3x del Nasdaq-100 (en su versión en euros si es la que tienes), exactamente igual que cualquier otro día de trading. No hay trampa ni “efecto sorpresa” por los días cerrados, porque el apalancamiento es diario, no acumulativo.

Si quieres, dime en qué bolsa lo tienes (Londres, París, Milán…) o si es la versión en euros exacta y te doy más detalle técnico. ¡Tranquilo, que sigue vivo y coleando! ![]()

En una crisis bancaria como la de Lehman Brothers en 2008, tanto el QQQ (el ETF no apalancado que replica el Nasdaq-100) como los productos 3x apalancados (TQQQ en EE.UU. y QQQ3, que suele referirse a ETPs europeos como los de WisdomTree o Boost NASDAQ 100 3x Daily Leveraged) sufrirían pérdidas masivas, pero por razones algo diferentes.El impacto principal vendría del desplome del índice Nasdaq-100 (tech-heavy, con empresas como Apple, Microsoft, Nvidia, etc.), que en 2008-2009 cayó alrededor del 40-50% (o más desde los máximos). Una crisis bancaria sistémica genera pánico generalizado, liquidez congelada, venta forzada de activos y caída en todo el mercado de equities, independientemente de que las empresas del Nasdaq-100 sean “no bancarias”.1. QQQ (no apalancado, físico)

Caída esperada: Similar a la del Nasdaq-100 (alrededor de -40% a -55% en el peor escenario de 2008-2009).

Es un ETF físico que posee directamente las acciones del índice. No usa swaps ni apalancamiento.

No hay riesgo significativo de colateral o contraparte (solo el riesgo normal de mercado y de los Authorized Participants en creación/redención, que en 2008 funcionaron razonablemente bien para ETFs físicos).

2. TQQQ (ProShares UltraPro QQQ, 3x diario en EE.UU.) y QQQ3 (ETPs europeos 3x, como WisdomTree o Boost)

Caída esperada: Mucho mayor que 3 veces la del QQQ debido al apalancamiento diario + decaimiento por volatilidad (volatility decay). En un crash prolongado y volátil como 2008, estos productos pueden perder 80-90%+ (o más) en periodos de semanas/meses, aunque el objetivo sea solo 3x diario.

Ejemplo histórico: Productos similares como QLD (2x QQQ, lanzado en 2006) sufrieron pérdidas enormes en 2008-2009, pero siguieron operando sin colapsar por contraparte.

TQQQ (lanzado en 2010) no existía en 2008, pero simulaciones y comportamientos de LETFs (leveraged ETFs) en crashes posteriores (2020, 2022) confirman drawdowns extremos.

No van a cero en un solo día (circuit breakers y límites del 3x lo evitan), pero en un bear market prolongado sí pueden acercarse peligrosamente a valores muy bajos.

¿Los activos de colateral se ven afectados?No de forma directa ni significativa en el colateral en sí, pero hay un riesgo secundario de contraparte:

Estructura típica:

TQQQ (EE.UU.): Usa swaps de retorno total con bancos grandes (Goldman Sachs, Citibank, Société Générale, JPM, etc.) + futuros. Mantiene como colateral US Treasuries, repos y equivalentes de caja (alta calidad). El ETF y los bancos intercambian colateral (over-collateralized, normalmente 10-20% o más).

QQQ3 (europeos tipo WisdomTree/Boost): Son ETPs sintéticos UCITS fully collateralised. El colateral (cash u otros valores transferibles) se mantiene de forma independiente para reducir riesgo de crédito del emisor.

En una crisis como 2008:

El colateral mismo (Treasuries US o securities de alta calidad) no se vería afectado negativamente. Al contrario: en 2008 los Treasuries subieron fuerte como “safe haven” (vuelo a la calidad). El problema de Lehman afectó principalmente a commercial paper y money market funds (ej. Reserve Primary Fund rompió el buck), pero no a los Treasuries cortos que usan estos ETFs.

Riesgo real: contraparte (swap counterparty risk). Si uno de los bancos contraparte quiebra (como Lehman), el ETF podría perder parte del valor del swap si está “in the money” o si no recupera el colateral posteado. Los prospectos de TQQQ y similares lo mencionan explícitamente: “si el counterparty falla en sus obligaciones, el fondo podría sufrir pérdidas significativas”.

En la práctica de 2008: No hubo colapsos por contraparte en los leveraged ETFs existentes (como QLD). Se diversifica entre múltiples bancos y hay colateral diario. Post-2008 (Dodd-Frank, UCITS) las reglas de colateral y clearing mejoraron, pero el riesgo sistémico sigue existiendo si varios bancos grandes fallan simultáneamente.

En resumen:

Pérdida principal → Caída brutal del Nasdaq-100 (mercado) + efecto devastador del apalancamiento diario en TQQQ/QQQ3.

Colateral → Los activos (Treasuries/cash de calidad) resistirían o incluso ganarían valor. El riesgo es más de contraparte bancaria que del colateral en sí.

Estos productos no están diseñados para aguantar crisis largas. Son para trading diario. En 2008 (y en cualquier crash sistémico) se convierten en instrumentos de alto riesgo de destrucción de capital.

Si tienes posiciones en ellos, en un escenario Lehman 2.0 lo más probable es que veas drawdowns extremos y liquidez temporalmente peor (spreads amplios, posible descuento en el precio del ETF vs. NAV). Históricamente los ETFs apalancados sobrevivieron 2008, pero los inversores que los mantuvieron a largo plazo sufrieron pérdidas permanentes importantes por el compounding negativo.

A efectos prácticos.

Imaginemos que QQQ3 ,baja hasta los 0,20 euros. Es el escenario central que manejamos ante un stress del mercado amplio (200-2002 y 2008-2009)

Imaginemos que en apertura no se logran casar operaciones a 0,20 y ponemos 10000 acciones a comprar a 0,10. Por mil euros tendremos 10000 acciones que a precios de máximos (en unos años) serían 10000X309= 3 millones .

En el fondo se trata de pagar poco por miles de acciones de QQQ3.

Algún día nos puede tocar la lotería.

El NIKKEI tardó 34 años en volver a máximos. Pero el que compró en minimos multiplicó por 8 en uno de los activos mas burbuja de la historia…

Lo hubiera hecho mejor que T&T de Berkshire…

En revolut parece que hay un también un monstruo (disculpad mi ignorancia) que parece ser diferente del de Londres y el de Italia

El ISIN es IE00BLRPRL42. Lo importante.

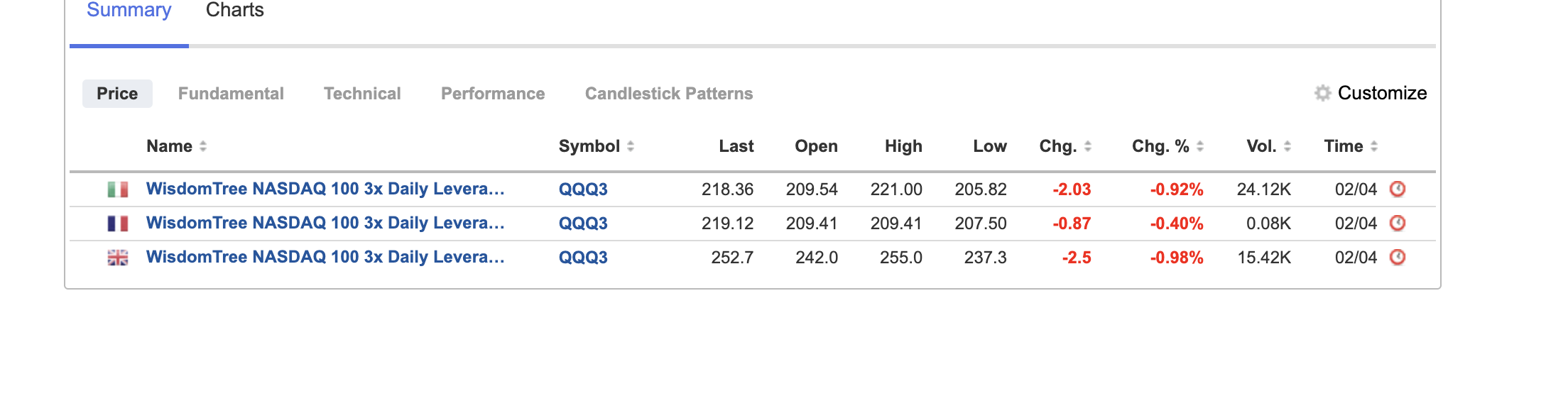

Lo que tiene es listados en diferentes bolsas europeas y diferentes divisas..

Yo prefiero € por razones obvias. Cuando inviertes en ETPs y en euros,tu cartera lo nota. El cambio de divisa es otra forma de “pelarte” sin que te enteres..

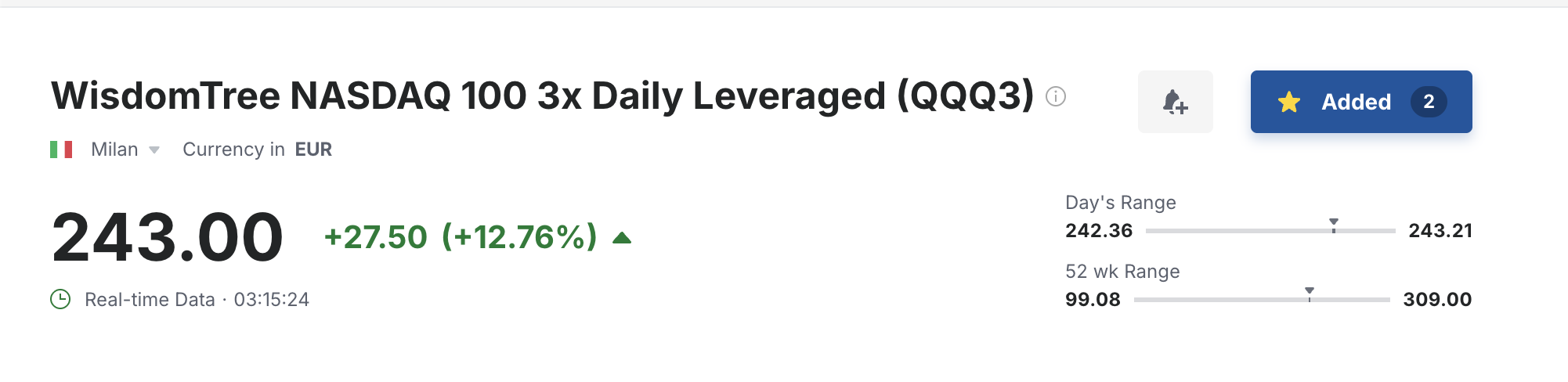

Yo prefiero Milan porque es una plaza con mucho volumen de ETP,pero no creo que lo que pones difiera mucho.

Fíjate en el spread y el volumen..

Al cierre IBKR me da esto…

Te agradezco la explicación.

Muchas gracias por la información

Cuáles tienes de próximas entradas @Quixote1 ?

Yo la segunda entrada la hago al

a 3,80

Cuando entre esa compra ,compro a mercado el QQQ3. Sobre un 50% de máximos calculo…

A partir de ahí solo sigo comprando QQQ3 a un 20% mas barato…

Acumulo WX2, vendo el QQQ3 con un stop loss del 20% de máximos…

Menuda maravilla el Monstruo….entré justo antes del deadline de Trump (7 abril)…y llevo un +28%.

Voy a intentar seguir la teoría de que entrando a -20% de máximos, le sacas una buena tajada, pero mi duda es la salida:¿Cuando empezaríais a soltar lastre e ir deshaciendo la posición?

¿Cuando alcance el anterior máximo o antes? He leido en el foro distintas estrategias

O pensáis que se puede dejar a largo plazo todo lo que haya entrado a -20% de máximos? no me siento incomodo con dejarlo a largo plazo…

Yo tampoco.

Vendí en máximos histéricos, y creo que mejor deshacerse en ese momento. Ya habrá tiempo de volver a entrar cuando caiga un 20, o un 40%…

A ver que dice @Quixote1 , el adalid del Monstruo.

Vd. ha clavado la entrada del monstruo al estilo hijo del Trumpeta,osea;perfecto.

Enhorabuena.

El equipo de ingeniería AI del monstruo esta trabajando sin descanso para elaborar una estrategia de salida robusta.

No es fácil porque no es un producto para holdear a largo plazo PARA UNA PARTE IMPORTANTE DE LA CARTERA.

Hasta el momento ,la estrategia de salida que mas sentido tiene,es algo parecido a esto.

1.-Cuando el monstruo toque nuevos máximos,se procede a establecer un stop-loss (virtual,jeje, que es eso?),según sugirió el monstruo de Cullera, @emgocor .

2.-Ese stop loss es del 20% .

3.-La cuantía de la venta sería de toda la posición excepto el 20%. Según FIFO, ese 20% que quedaría tendría un precio de entrada de la primera compra (la más cara),osea ni tan mal.

Yo soy partidario de que ese 20% sea “manual” en cuanto a poner orden límite (a mercado debe de estar como prohibida) en los alrededores de ese -20% de ATH…

Este 20% tambien sirve para compras “nuevas” cuando se dispare un nuevo ciclo…

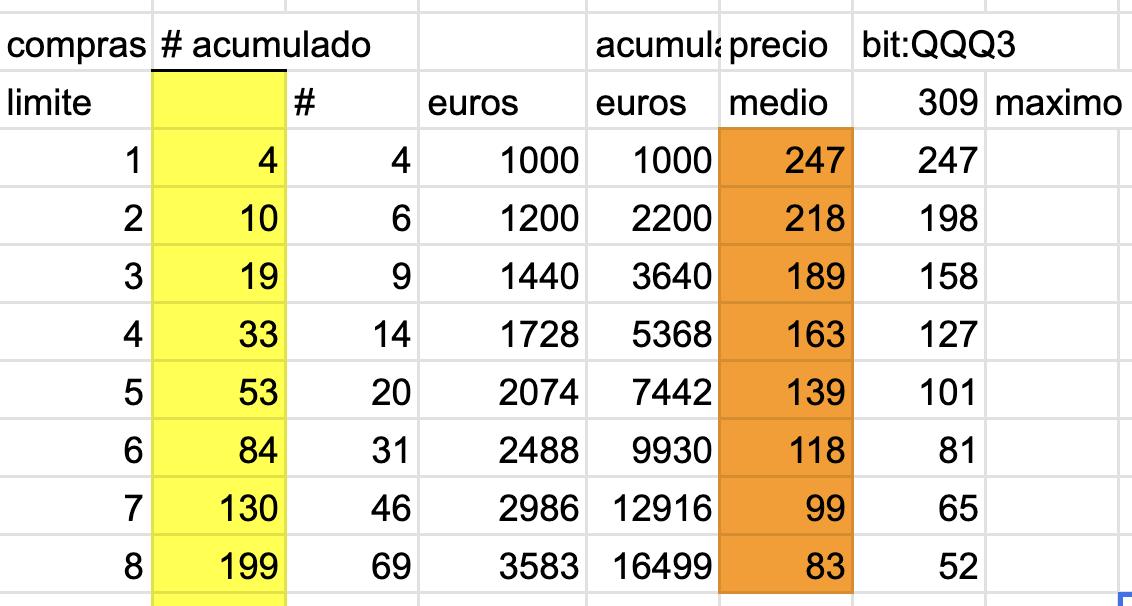

Lo mejor es tener un excel (los ratas tenemos google sheets) con todas las compras que queremos dedicar al monstruo divididas en 6 compras. Esas 6 compras es interesante repartirlas en cuantías un 20% superiores a la anterior.

Lo de las 6 compras es como el límite de compras en todos los máximos que dió el monstruo desde que salió en 2010. Varios años no dió ninguna entrada (solo máximos) . Años con 2 o 3 y unos pocos con 6 (2020,2022).

Osea, como tener los sobres preparados para aprovecharse de las rebajas y repartirlas entre las diferentes cuentas y brokers que se tengan…

De lo que se trata IMHO es de que el precio medio de adquisición ,osea la columna naranja sea lo mas bajo posible.

En este caso ,si conseguimos llegar a la compra numero 8. Por 16499 euros conseguimos comprar 199 acciones , en total ,a un precio medio de 83.

Al volver a máximos ,solo con llegar a máximos (sin descontar el stop-loss) ,haríamos un =309/ 83.. X3,7.

X3,7 en unos meses ,tampoco esta nada mal…

Guau….mil gracias. Voy a leer el post varias veces hasta entender bien la totalidad de la operación propuesta.

Este foro es una maravilla![]()

![]()

![]()

![]()

Yo lo tengo claro. Gold, Silver, Monster & ASTS.