Monstruo inverso. ¿Alguna táctica @Quixote1 ?

Yo tengo puesta una orden un 20% por debajo de la última compra ósea 3X0,8 =2,4.

Se trata de acumular a precios bajos para tener un precio medio bajo.

Pero en este caso hay que vender porque la erosión es notable.

Hay que verlo como un seguro que te paga la prima cuando vengan las bajadas.

Esto es muy delicado y para nada recomendable.

Unos pocos miles de euros suficiente.

Pero vas al mismo importe largo que corto?

Yo creo que ir algo cubierto ( digamos un 20% ) del largo tiene algo de lógica .

Pero llevar dos activos que pierden valor sin hacer nada lo veo arriesgado .

Uno aún pero los dos

1 me gusta

Para nada.

Es una parte mínima.

Ah vale , es que el otro día cuando lo miré pensé que para algo de cobertura podría valer .

Igual como está a un valor tan bajo pruebo a cubrir un 10% de la que llevo larga que es solo una a ver cómo se comporta .

Según ChatGPT, le he preguntado porque se reduce el decay al combinar los dos:

Muy buena observación ![]() , porque efectivamente los dos (QQQ3 y QQQS) son apalancados x3 y ambos sufren decay.

, porque efectivamente los dos (QQQ3 y QQQS) son apalancados x3 y ambos sufren decay.

La clave está en cómo se combinan:

⸻

![]() 1. El decay no es lineal

1. El decay no es lineal

• El decay (o erosión) en ETFs 3× surge del rebalanceo diario y de la volatilidad.

• No depende solo de que estén apalancados, sino de la dirección neta de tu exposición.

⸻

![]() 2. Escenario 100 % largo (solo QQQ3)

2. Escenario 100 % largo (solo QQQ3)

• Todo tu dinero está en un ETF que se degrada en mercados laterales o volátiles.

• Si el Nasdaq no sube con tendencia clara, tu valor se erosiona rápido.

⸻

![]() 3. Escenario 100 % cobertura (QQQ3 + QQQS equivalentes)

3. Escenario 100 % cobertura (QQQ3 + QQQS equivalentes)

• Ahora tienes posiciones opuestas, ambas apalancadas.

• El resultado: aunque el Nasdaq quede plano, pierdes por los dos lados → es el peor escenario para el decay.

⸻

![]() 4. Escenario cobertura parcial (30 %–50 %)

4. Escenario cobertura parcial (30 %–50 %)

• Aquí es donde cambia la cosa:

• El QQQ3 largo sigue expuesto a la tendencia alcista (que históricamente suele dominar en el Nasdaq).

• El QQQS inverso cubre parte de los drawdowns, pero solo sobre una fracción del capital.

• Como no estás al 100 % en el inverso, el impacto del decay del QQQS queda limitado.

En otras palabras:

• Sí, ambos productos tienen decay.

• Pero al usar cobertura parcial, reduces la cantidad total de dinero expuesto al ETF inverso (que es el que más valor tiende a perder con el tiempo).

• Así, el decay agregado de la cartera se suaviza en comparación con la cobertura total o con tener todo solo en QQQ3 durante fases laterales largas.

⸻

![]() Por eso se dice que 30 % de cobertura es el punto más eficiente:

Por eso se dice que 30 % de cobertura es el punto más eficiente:

• Sigues participando en la tendencia alcista con la mayor parte del capital (que compensa decay).

• El inverso solo “te cuesta” decay en un tercio de la posición, no en todo.

2 Me gusta

![]() Resumen del flujo de tu operativa con cobertura

Resumen del flujo de tu operativa con cobertura

- Caída desde máximos

- Mantienes cobertura 30 % del largo hasta que llegue la caída significativa (–15 % a –20 % desde máximos).

- Cuando el nivel de caída se alcanza, vendes el QQQS y rotas a más QQQ3.

- Caídas posteriores

- Si el mercado sigue bajando, no reabres cobertura.

- Simplemente sigues acumulando QQQ3 según tu operativa original (–20 % escalonado, aportación +10 % cada caída).

- Rebote desde mínimos

- Solo vuelves a abrir cobertura 30 % cuando QQQ3 rebote +20 % desde mínimos recientes o se acerque a máximos históricos.

- Esto protege tu capital acumulado sin comprometer demasiado el decay.

![]() Ventaja de esta regla

Ventaja de esta regla

- Evitas tener exposición doble a decay de ETFs apalancados durante periodos prolongados de caída.

- Tu cobertura está activa solo en momentos de riesgo alto (rebote desde mínimos o cerca de máximos).

- Mientras cae, maximizas acumulación de largo sin que la cobertura te reste eficiencia.

A falta de probarlo quedaría así algo de cobertura no sé si @Quixote1 estás haciendo algo parecido. Y tampoco sé si ChatGPT se equivoca pero la teoría es que te cubre laterales un poco del decay y te da algo en la primera caída del 20%.

Parece que a falta de probarlo aporta algo de rentabilidad extra

Yo estoy dando palos de ciego con poco capital en el QQQS, esperando que este mercado alcista se de la vuelta.

El dinero se hace con QQQ3.El QQQS ,reduce la volatilidad y proporciona algo de capital para añadir al QQQ3…

Si el qqqs solo cubre que este lateral , está claro que el dinero solo lo da el qqq3 .

Yo como llevo solo una y el corto está a 3€ la acción más o menos sí que voy a probar.

69€ de cobertura y salir si cae el qqq3 un 20%

Vamos lo que dice ChatGPT , sobretodo quiero ver cómo se comporta si esto sigue lateral o poco alcista ( ver si compensa la cobertura ).

Pero está claro que el dinero se gana comprando cada vez más abajo y más cantidad.

El total usado en el largo/corto serán 300€ esto hay que probar antes de ponerlo a funcionar

Yo no tengo nada claro todo este follón. El que gana es el broker y Treesome. El decay te come capital.

Si no fluctúa eso está claro, los apalancados necesitan que el activo se mueva si no a medio plazo pierdes lo ganado.

Si funcionase como el Nasdaq normal pero x3 todo el mundo invertiría .

Es solo para aprovechar las caídas fuertes y luego al recuperar ver cómo lo gestionas.

Vendes parte , cubres algo como lo que he expuesto.

La teoría de entrada está clara pero también hay que saber recoger beneficios

El mercado por lo general está un 70% lateral y un 30% en clara trayectoria o lo que llamamos tendencia(alcista 70% y bajista 30%). El 70% del mercado lateral, el decay te hace mermar ganancias, tanto largos como cortos. Me parece que por sofisticado del sistema complejo largos/cortos no mejora algo tan básico como comprar solo cuando cae y en euforia ventas parciales o totales. Habría que definir para ejecutar ventas “euforia” porque las compras @Quixote1 las tiene bien definidas. Para intentar reducir la volatilidad con largos y cortos x3, para eso prefiero un sp500 x 2 y la reduzco así como los pánicos también suelen acarrear menos caída, aunque como punto negativo que no se evita, es el decay de liquidación diaria del mercado lateral.

70% y 30% son por aproximaciones estadísticas que pueden ser 75% y 25% también, esperando un año negativo cada 4.

2 Me gusta

Eso es lo malo de estos productos, pero totalmente de acuerdo con lo que dices . Hay que saber cómo salir.

Solo quiero probar lo que protege el corto ahora que estoy de pruebas para ver si vale la pena o no . Con más dinero no me atrevería

Para una muestra algo representativa necesitas al menos 4 años creo yo, para sacar alguna conclusión medianamente válida, lo cual puede ser una pérdida de coste de oportunidad.

Mi experiencia de un pasado como Trader: lo de arbitrar largos con cortos arroja pingues ganancias cuando las hay y si te va bien, mejor de lo esperado, no tienes en cuenta el factor aleatoriedad.

Aquí la idea es solo reducir el decay por ser apalancados no se busca otra cosa.

Y es lo que arroja ChatGPT en la consulta y es para lo único que quiero probar no para ganar más

Totalmente de acuerdo pero te pongo otro ejemplo que es realidad. Sabes que los bancos ofrecen por temporadas fondos garantizados generalmente en función te dicen “la bolsa Americana”, “Bolsa Europea”, es decir sobre índices y lo que hacen es cubrirse con opciones y futuros, mermando mucho la rentabilidad del cliente en periodos, digamos de 4 años en los que la tendencia ha sido 70% alcista y 30% bajista.

Quizás me estoy saliendo del tema, que era el apalancamiento, sorry. Ya nos iras contando como va todo.

Si ya diré si cubre algo o no pero ,quiero probar .

El monstruo quiero tenerlo para ver cómo funciona por eso solo compré 1 acción.

Si el mercado cae con ganas ya el método @Quixote1. ( y mi idea tampoco es asignar mucho capital )

Esto del corto es por ver si mientras llegan las caídas se puede reducir algo el decay si está lateral o poco alcista.

Y si sube fuerte ver como penaliza llevar ese 30% de corto

1 me gusta

Recuerdo en Abril de este año que un día el Nasdaq subió un 10%, te salta el stop del corto si o si y merma el largo. Siento ser pesado, fue cuando Trump anunció la prorroga de mes y medio para Europa de negociar aranceles.

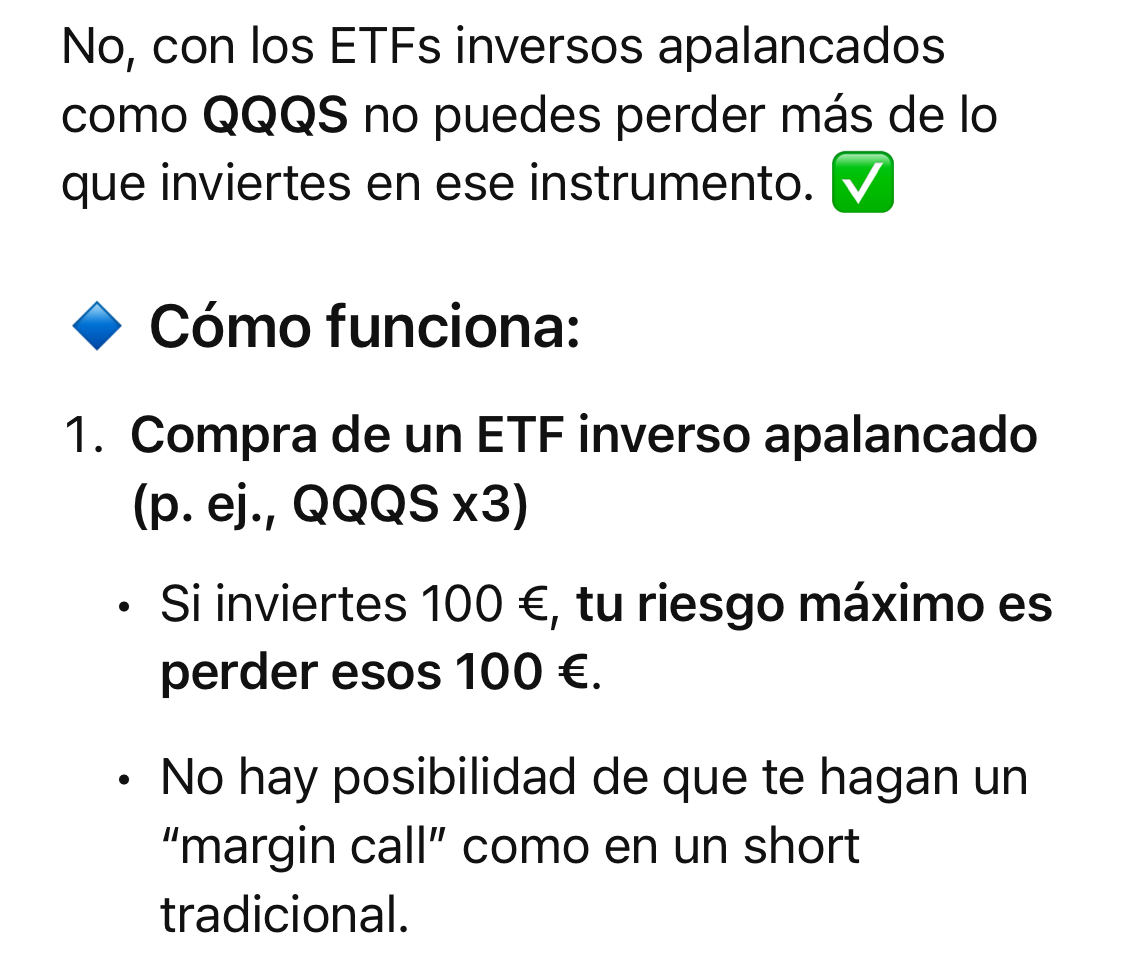

No hay ningún stop , es un inverso no sube si cae , baja más .

Cotiza a 3 si el Nasdaq sube este sigue bajando si compro 69€ al inverso no puedo perder más que eso

No es una posición corta es un inverso.

Y si merma la subida claro , pero son apalancados no posiciones normales. Si esta lateral el Nasdaq merma igual el largo.

1 me gusta

Yo me como el Mercado lateral con todas las consecuencias, pero lo que tengo claro es que no me pierdo el Mercado alcista. Hemos tenido años en el Monstruo con rendimientos de cerca el 200%, como en 2023:

| Año | Rendimiento anual TQQQ |

|---|---|

| 2010 | +89.34 % |

| 2011 | –10.43 % |

| 2012 | +44.16 % |

| 2013 | +123.61 % |

| 2014 | +59.27 % |

| 2015 | +15.57 % |

| 2016 | +19.33 % |

| 2017 | +114.06 % |

| 2018 | –21.03 % |

| 2019 | +149.03 % |

| 2020 | +104.94 % |

| 2021 | +80.71 % |

| 2022 | –79.28 % |

| 2023 | +190.65 % |

2 Me gusta