Lo que queda claro es que ante una debilidad de la economía como la europea, ganas más teniendo el dinero en USD o en una divisa refugio.

La diferencia entre tener un plan y operar a golpe de “ocurrencia”

Llevo desde agosto (ultima compra del monstruo), sin hacer nada.

Y eso teniendo en cuenta que el monstruo es de lo mas volatil que tenemos en cartera.

3 Me gusta

¿Qué rentabilidad porcentual llevas siguiendo esa estrategia?

Empezamos en agosto a tontear con el plan.

Por lo que llevo una compra con un 20% desde agosto.

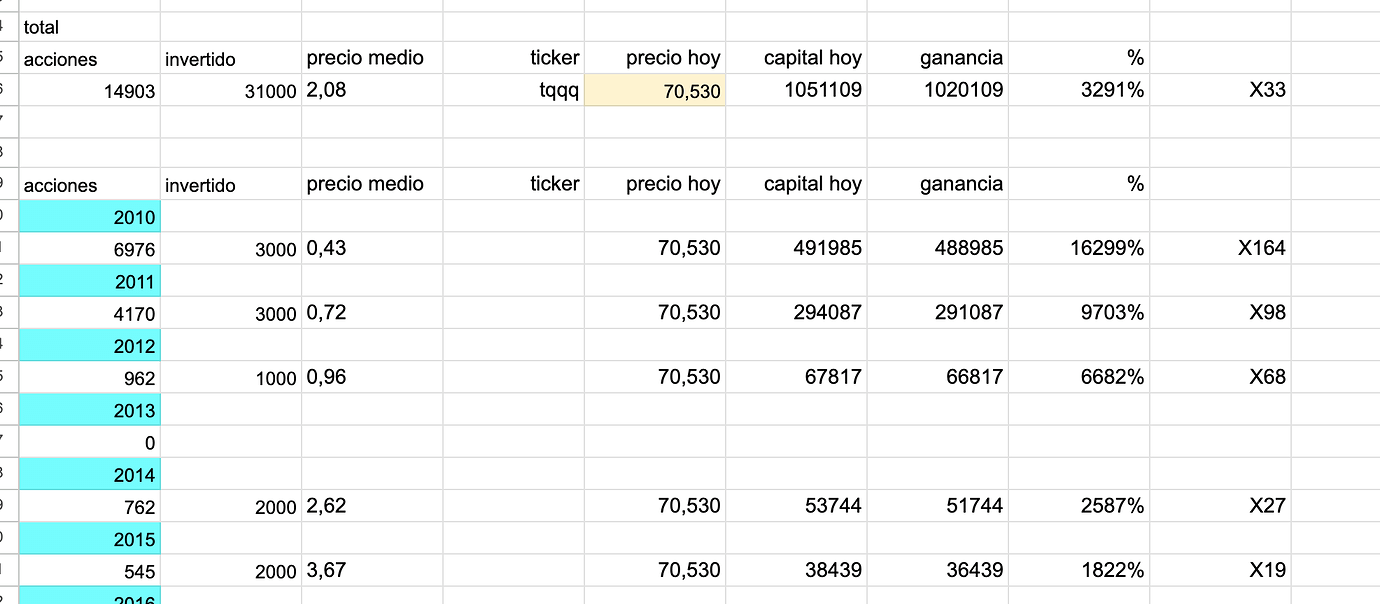

La simulacion empieza en 2010 para el TQQQ y 2014 para el QQQ3.

Hay años sin ninguna compra…

image

En agosto es cuando se desarrollo el plan de inversion de la Mutualidad del Monstruo…

2 Me gusta

Lo aportado en 2010 (cuando salió el monstruo yanki,TQQQ) multiplica por 176. Dió 3 entradas (compras). De media esas compras X176.

Lo comprado en 2011 ,que dió otras 3 compras, a día de hoy es un X 105.

Lo comprado en 2014 (cuando salió el monstruo europeo QQQ3),una sola compra , hoy hace un X34.

Lo comprado en 2015 , 2 compras .En promedio hoy es un X24.

La mutualidad del monstruo vs. la mutualidad de la abogacía. Hagan juego,señores!

2 Me gusta

Se escapó por los pelos. Es lo que tienen las órdenes de compra programadas, que te pilla un día liado y se te escapa por poco.

Si lo llego a ver a tiempo subo la orden a 215 o 216 y a correr.

La próxima vez será.

2 Me gusta

Tranquilo, guarda pólvora @amchbi95

El tren siempre vuelve a pasar.

Yo de todas formas, no uso órdenes automáticas para comprar ni vender.

Compro cuando tengo plata, y vendo cuando necesito.

1 me gusta

No hay pólvora que guardar. Siempre estoy invertido al 99,99999999%, je, je

Si entra la orden le debo pasta al broker, que tendré que devolver.

2 Me gusta

Yo tampoco pero en este caso me pareció una buena idea ya que me despreocupo y me entero cuando entro en el broker y veo el descubierto.

Casi toda mi atención se centra en la operativa con opciones y la inversión cada mes de lo ganado con las primas en una cesta de ETFs que creo que ya puse por aquí en algún hilo.

1 me gusta

Puede explicar la operativa en opciones,para los que somos un poco menos sofisticados…

Las opciones son arriesgadas.

Si compras una opción de compra, puedes tener beneficios ilimitados (si la acción sube mucho).

Si vendes una opción de venta, puedes tener perdidas ilimitadas (si la acción baja mucho).

En el reto de casos, las ganancias o perdidas están limitadas.

Las opciones, los warrants, y los turbo warrants los carga el diablo, y se beneficia el broker siempre.

Con Game Stop, los accionistas individuales quisieron hacer quebrar a los fondos que se pusieron cortos.

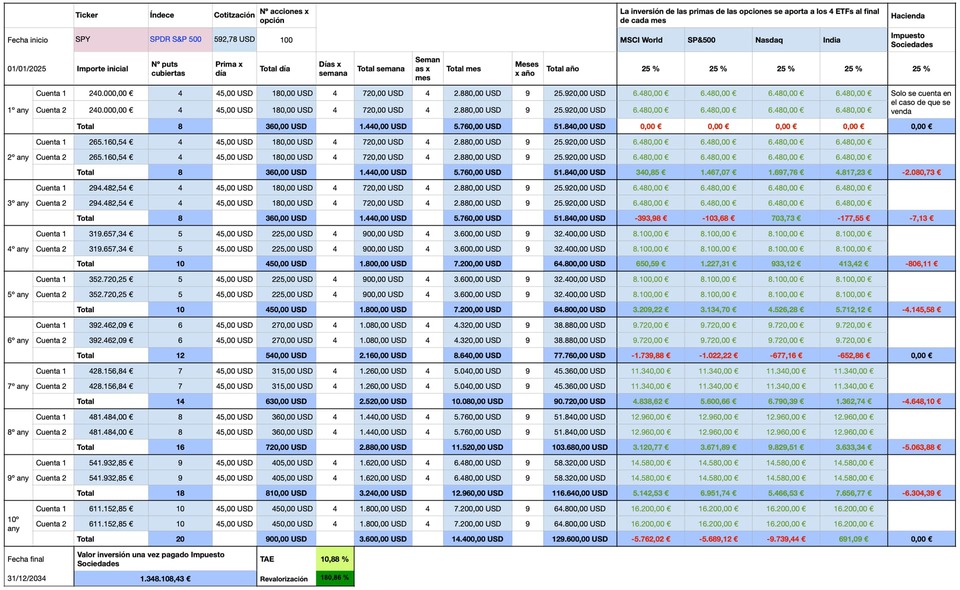

Mi operativa consiste en invertir en ETFs que además me sirvan de cobertura para la venta de opciones.

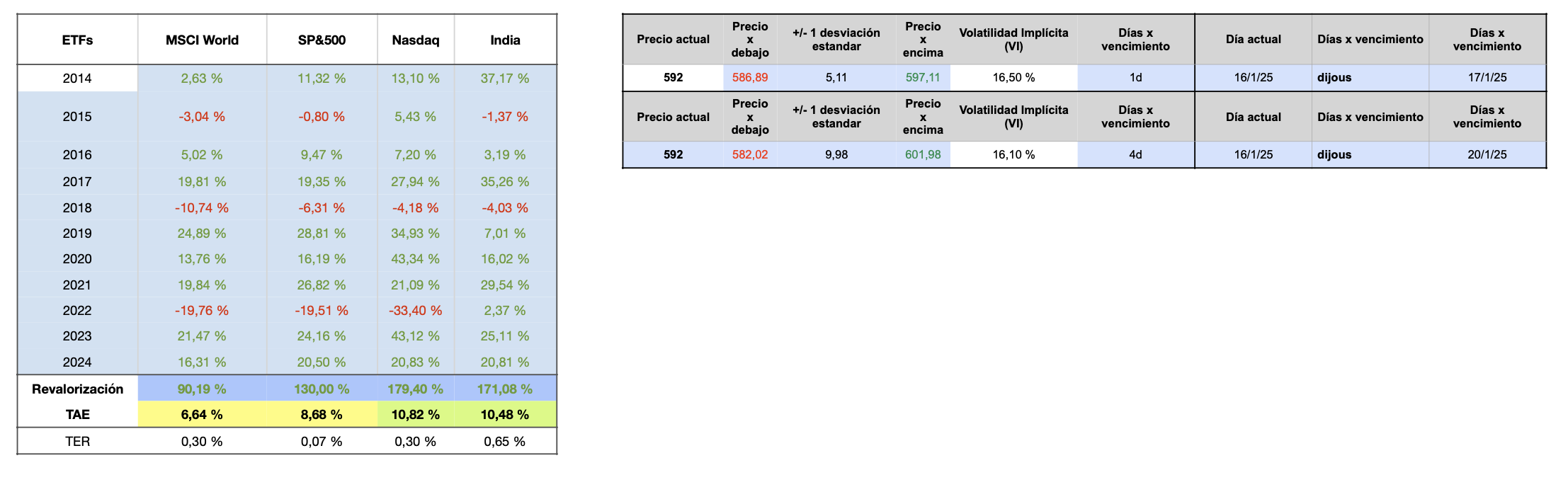

Más abajo pondré un cuadro en el que tomo una serie de datos fijos (en la realidad no lo serán y afectarán a los números finales) y rentabilidades de los ETFs de los 10 años anteriores (recuerda que rentabilidades pasadas, no garantizan rentabilidades futuras y bla, bla, bla …).

Además los datos que he usado he intentado que sean lo más conservadores posibles en base a mi experiencia con la venta de puts diarias o casi del SPY.

Tesis: La tesis parte de invertir el dinero que quieras dedicar a esta operativa en IB en 4 ETFs (World, S&P500, Nasdaq e India) a partes iguales (25%). En este ejemplo son unos 480.000 € que divido en 2 carteras (una tu mujer y otra tu) pero se puede hacer la simulación con el importe que se quiera y con solo 1 cartera o más. La cotización del SPY te indicará el nº de ventas de Puts que podrás realizar usando la cartera de cobertura.

- Opero venta de Puts del SPY: cotización actual 592 $ aprox. (redondeo a 600$ para calcular el nº de puts cubiertas por el valor de los ETFs que puedo vender)

- Por cartera serían: 240.000$ / (600$ x 100 acciones) = 4 puts cubiertas del SPY. Esto sería inicialmente. Conforme el valor de la cartera vaya aumentando también lo hará el número de puts que se podrán vender. También es evidente que el valor del SPY no será siempre 600$, puede subir más o bajar. En el caso de que suba, las primas también serían más altas y si baja en teoría se podrían vender más puts.

- Con el valor inicial vendo 4 puts del SPY por cartera con vencimiento el día siguiente, con Delta 0,10 o 0,15, valor de la prima aprox 30 / 50 $ aprox. Te puedes arriesgar más y subir el Delta y también la prima o menos y bajarlo. Creo que Delta 0,10 es bastante conservador.

- Esta operación la haces 4 días a la semana, 16 días al mes y 9 meses al año. Depende de tu tiempo y ganas de estar pendiente puedes operar más días lo que aumentará tus posibles ganancias. Yo ahora estoy operando 4 o 5 días a la semana y me lleva 1 hora de dedicación por la tarde cuando abre el mercado americano. Estoy operando con Deltas 0,2 e ingresando unas primas de entre 40 y 60$ aprox. por opción vendida.

- Cada final de mes lo conseguido con las primas se reinvierte a partes iguales en los 4 ETFs.

- Esto hace que al año siguiente el valor de cobertura de tu cartera sea: valor inicial + primas conseguidas a lo largo del año + revalorización conseguida por los ETFs - impuestos a Hacienda. La mayoría de años debería ser superior al valor de tu cartera a inicios del año anterior (salvo debacle de la bolsa).

He de decir que además estoy deshaciendo cartera de algunas acciones que ya no quiero mantener y lo hago mediante la venta de Calls cubiertas, lo que ayuda a aumentar más los ingresos. Cuando me asignen y venda esas posiciones, el dinero irá a los ETFs y subiré el número de Puts vendidas.

El cuadro del lado de los rendimientos de los ETFs los 10 últimos años, lo uso para calcular el strike de las puts o las calls del activo con el que opero. En el puedes modificar el día de vencimiento y con solo introducir la cotización del momento y la volatilidad implícita te calcula los valores por encima y por debajo con 1 desviación estandar.

5 Me gusta

Diseñanos una venta de puts para el monstruo.

Imaginamos una cartera de 100000 € en QQQ3…

Qué pasa cuando te ejecutan las PUTS?

Empecé en octubre con este sistema.

En octubre lo vendí 23 días.

En noviembre solo 4 días porque estuve casi todo en mes de vacaciones en el extranjero y con la diferencia horaria no quería estar pendiente y no disfrutar de las vacaciones.

Y en diciembre 19 días.

De todos estos en octubre me asignaron 1 vez y las vendí al día siguiente 1$ más caras.

En noviembre no me asignaron ninguna.

Y en diciembre hubo una caída de casi un 3% en un día y me volvieron a asignar. Esta vez como cayó 18$ respecto de mi strike, me dediqué a vender calls durante 7 días. En esos 7 días recuperó 15$ que junto con lo ganado con las calls me permitió cerrar la operación con ganancias y vuelta a empezar.

Tengo que decir que si te pones nervioso con una asignación o estando al descubierto con el broker esto no es para ti.

También es cierto que te puedes cubrir comprando una put más abajo del strike vendido y así limitas pérdidas. Las ganancias serán menores y la tranquilidad mayor. Ahí cada uno define su estrategia.

1 me gusta

Mucha volatilidad. Seguro que las primas son altas pero el riesgo también.

Los vaivenes diarios en la cotización del SPY son más tranquilos y fáciles de manejar.

1 me gusta

Que rentabilidad extra le puedes sacar al asanpi con esta venta de puts?

No he hecho los cálculos todavía. Lo haré cuando lleve un año con la operativa.

De todas maneras no lo hago para maximizar la rentabilidad, sino para generar ingresos recurrentes de una forma, desde mi punto de vista, más efectiva y rápida que los dividendos.

Además por los dividendos pagas automáticamente cada vez que lo cobras (retención en origen + luego retención en destino).

Por las primas de las opciones pagas o no en la renta y puedes compensar ganancias y pérdidas con la venta de acciones, …

Cada vez tengo menos acciones pagadoras de dividendos y los ETFs en los que ahora invierto son todos de acumulación.

El año pasado con los ingresos por opciones ya cubría sobradamente los gastos familiares, así que el sobrante y las ganancias limpias después de impuestos de las rentas del trabajo van a engordar la cartera.

Como dice @Fabala en +Dividendos lo que genera no es un efecto bola de nieve, sino un efecto avalancha.

1 me gusta