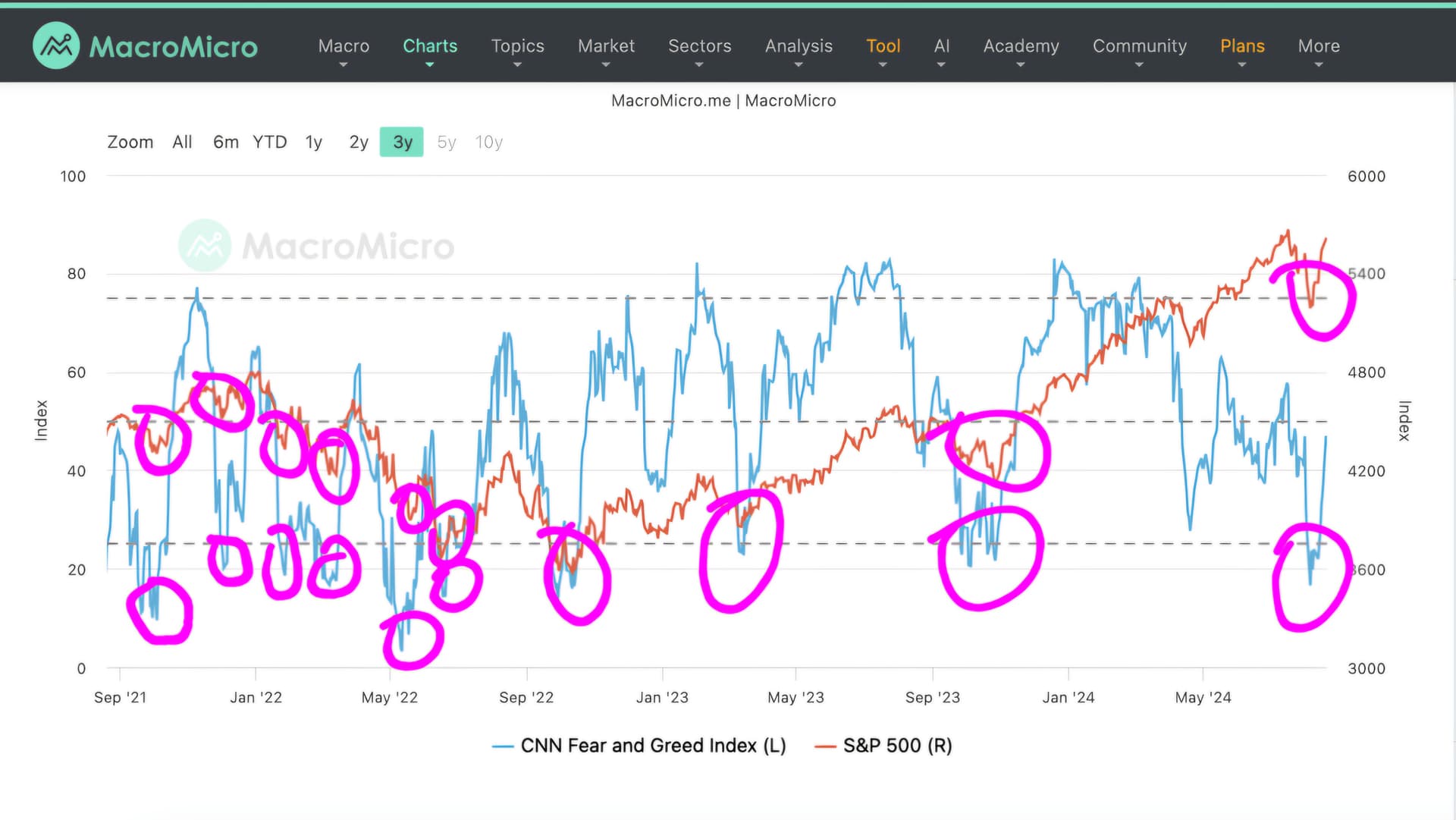

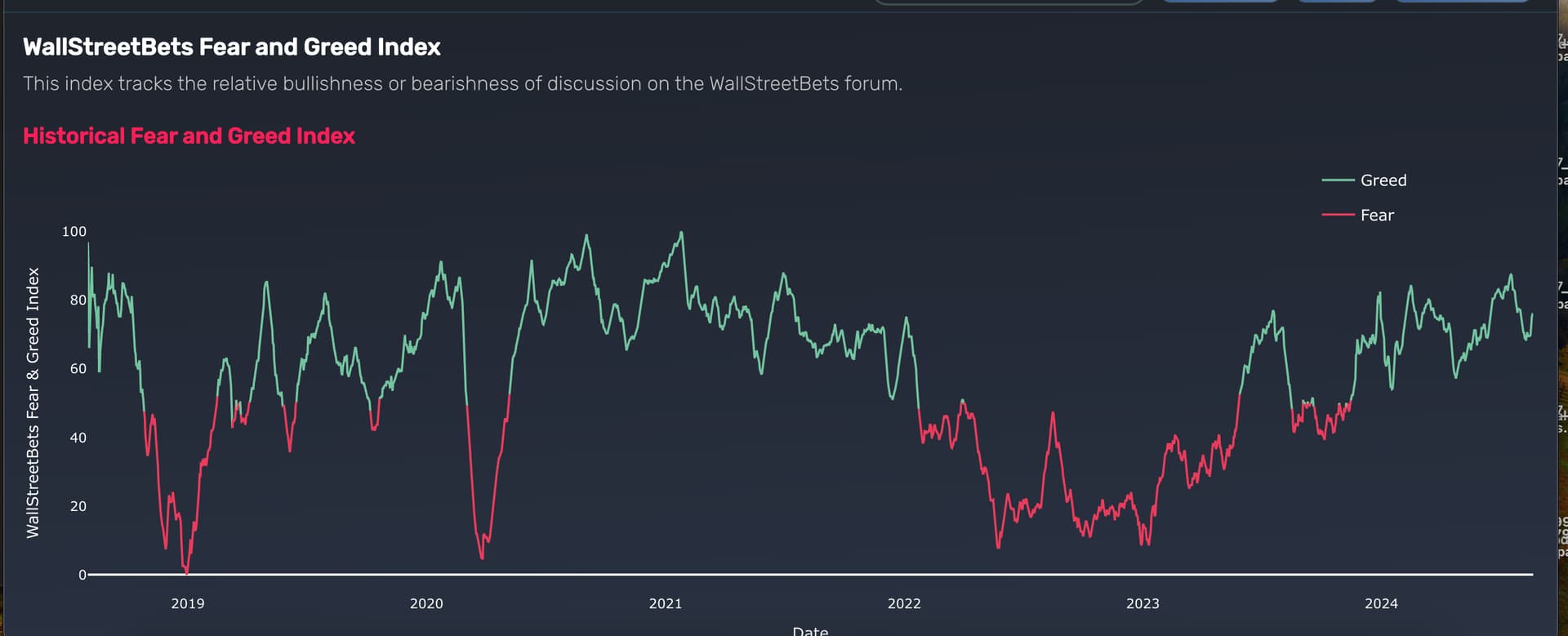

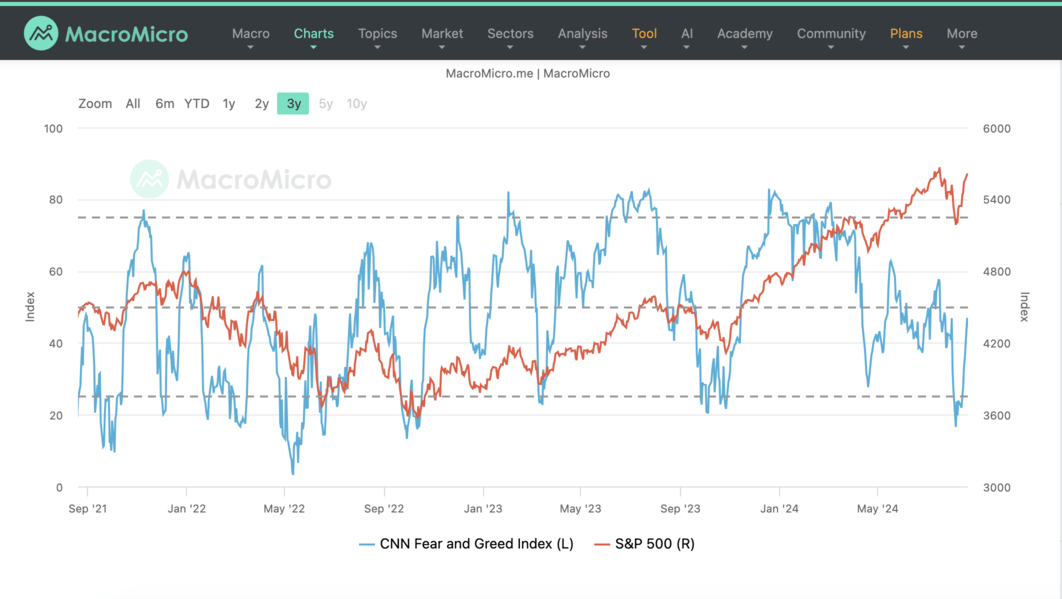

Encontré este index tambien.

Este último parece el CNN “auténtico”

Comprar siempre que baja por debajo de 25, suele funcionar bien (excepto el periodo de enero del 22 hasta agosto del 22).

Lo siento ,pero no lo tengo tan claro.

Vamos a ver lo que funciona:

1.-Comprar mil eurillos todos los años del asanpi,del EQQQ y del QQQ3. Eso funciona.

2.-El mas volatil,el QQQ3. Pero un chaval que compre el día de su cumpleaños, mil euros ,todos los años,cuando salió ; pongamos 1 de enero de 2010. (usamos el TQQQ USA ,por histórico). Ahora tendría 375 mil euros (números redondos) por 10 mil invertidos. Se deja de añadir al llegar a los 100 mil euros.

Una volatilidad de aúpa. Suponiendo que se deja de añadir cuando el saldo llegue a 100 mil euros , el 1 enero de 2019 . El 1 enero del 2022 ,saldo de 434 mil ,máximos. Bajó a 92 mil ,un año después , 1 enero del 2023.

Ahora ,como apunté,tendría (fin de Julio 2024), unos 375 mil euros.

Osea, comprar 1 vez al año durante décadas,funciona.

La pregunta es. Hay algún sistema lógico,para añadir en grandes bajadas y llegar antes a los famosos, 100 mil de Munger.

Por otra parte,esto mismo se lo deben de plantear el 99% de inversores (nosotros incluído)

Yo me inclino mas por añadir a 50% de máximos.Se admite,discrepáncias.

Año bajista → añadir el 31 de diciembre.

1.- Si el mercado cae un 10%, añadir un 10% más.

2.- Si el mercado cae un 20%, añadir un 20% más.

3.- Si el mercado cae un 30%, añadir un 30% más.

4.- Si el mercado cae un 40%, añadir un 40% más.

5.- Si el mercado cae un 50% o más, añadir un 50%.

")

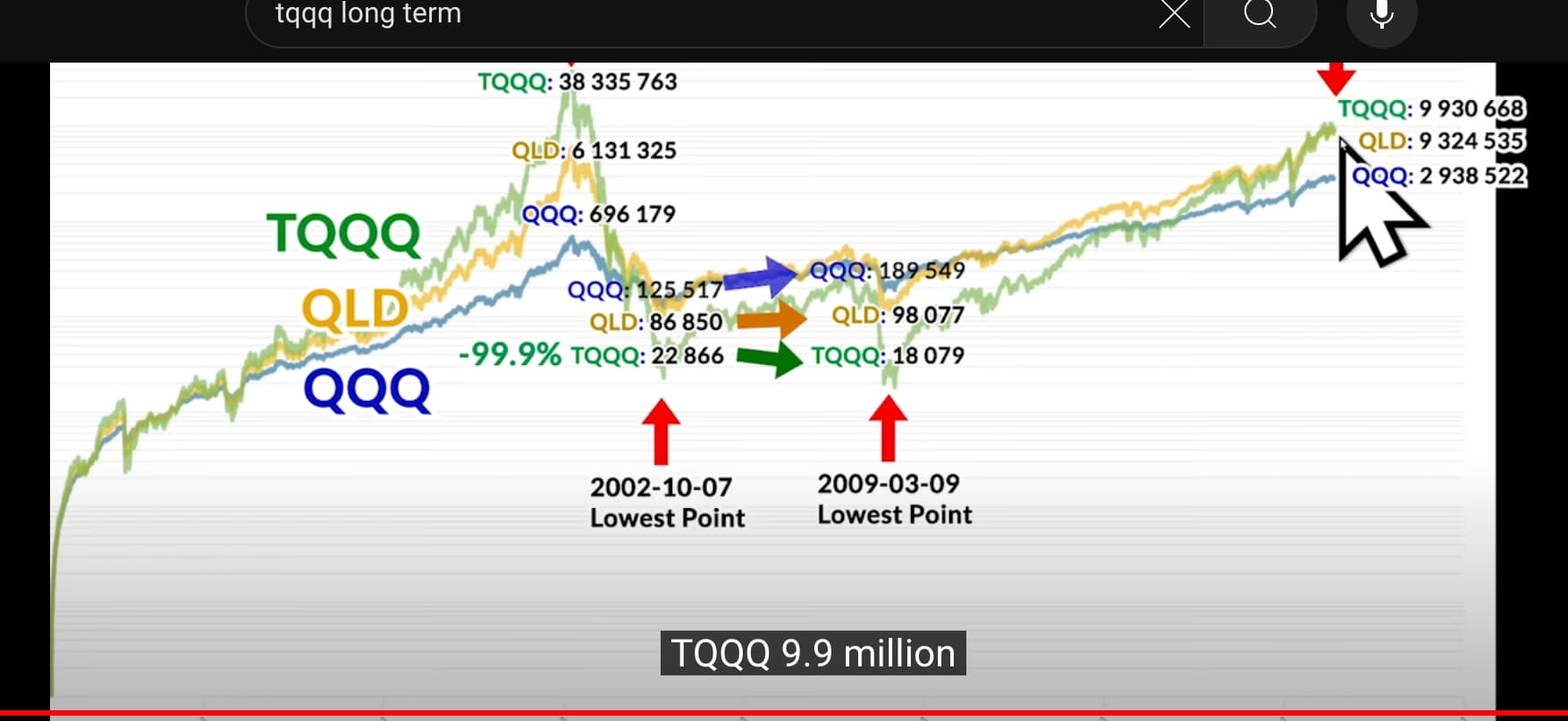

35 años de TQQQ, volatilidad extrema.

Ojo a octubre 2002 y marzo 2009. Escenarios posibles pero improbables con lo madura que esta la tecnología a fecha de hoy.

Es alucinante si estudiamos este gráfico.

10 usd diarios ,por sesion de trading . Unos 210 usd al mes.

Por 35 años. Con un total de inflación compensada del 3,26% anual.

166 mil dólares invertidos, durante 35 años. ,en cómodos plazos de 10 usd diarios ,mas 1 céntimo por la inflación .

Vamos a concentrarnos en la bestia. TQQQ.

1.- Q1 de 2000, estábamos tan bullish como hoy .Haciendo nuestro análisis de ventanas para entrar, porque nos podíamos haber forrado.

Invertidos en esos 15 años. Unos 49 mil USD.

TQQQ. 38,3 millones. Si, ni en Las Vegas!.

QLD. 6.1 M.

QQQ. 696 mil.

Pero estalla la superburbuja. Nos vamos a 7 de Octubre de 2002.

Invertidos 58 mil . Con el incremento del 3,26% anual por la inflación.

TQQQ 23 mil USD (aprox.)

QLD 87 mil.

QQQ 126 mil.

Como vamos, Camilo?.Vamos de culo y sin frenos,Fidel.

Pero, es el punto ,mas bajo,de ahí a recuperar. Hasta que llegamos a …

El crack de las subprime. Si, aqui no se jubila nadie!. Vamos a tener que trabajar hasta cumplir los 150 años. 9 marzo de 2009

Aportados. Unos 93 mil USD en la mutualidad del TQQQ.

TQQQ 18 mil.

QLD 98 mil.

QQQ 190 mil.

Llegamos a donde acaba la simulacion. 28 Mayo de 2021.

166 mil aportados a la mutualidad del TQQQ.

Después de 35 años, los mutualistas se temen lo peor. nos han estafao!!

TQQQ. 9,9 M. Casi 10 millones.

Un interés compuesto del 20,45% anual. Si, ni _Warren Buffett, todo hay que decirlo.

QLD. 9,3 M.

Un 20,15% anual compuesto. Si, se superó la inflación y los bonos de Telefónica y ACS.

QQQ. 2,9 M. 15,6% anual.

Un 15,6% anual. Que no esta nada mal y con muchos menos sustos y noches sin dormir.

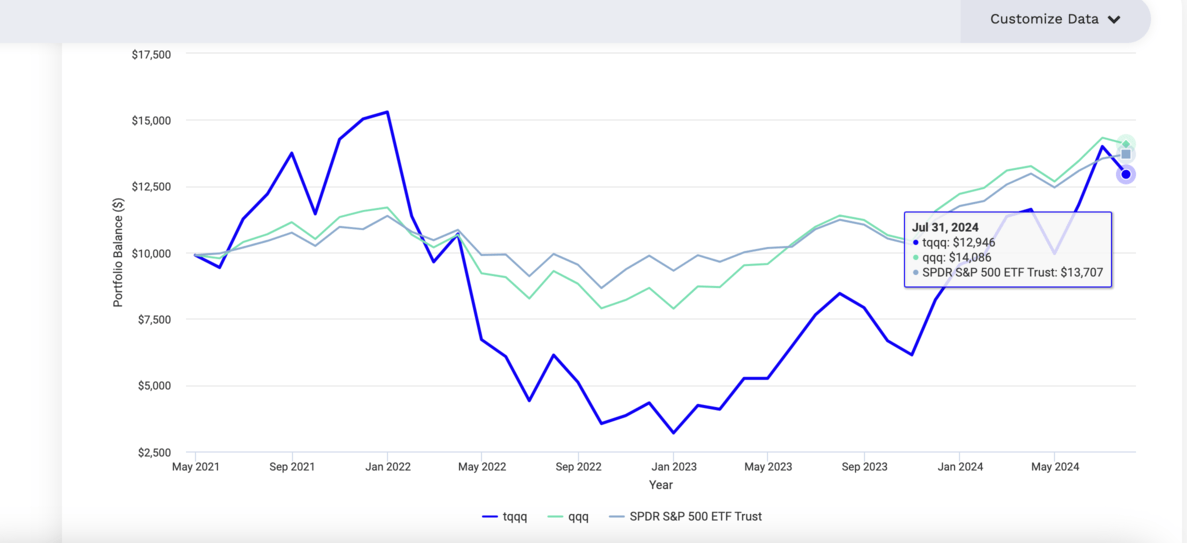

Del 2021 a julio de 2024. Otro susto pero seguimos acumulando. Ya no aportamos, pues una vez que el saldo supera los 100 mil, los mutualistas tienen prohibido aportar mas.

Casi 13 Millones de saldo. TQQQ.

Por reembolsar la máxima pensión de la SS, al año, ,la mutualidad del TQQQ, no va a quebrar,para nada.

Moraleja. La mutualidad del NAZ es una mala bestia.

Si te va la marcha, añade unos pocos miles de euros en el QQQ3 cuando ves que se va a acabar el mundo y volvemos a la edad de las cavernas.

No es recomendación . Es lo que me estoy planteando hacer ,para evitar que en mi jubilación solo pueda comer macarrones, frijoles y arroz.

Que casualidad:

35 años, es aproximadamente ,mi vida laboral.

1985 , es cuando empece a pagar autónomos.

Recuerdo haber empezado a pagar, que se yo, pero no debió de ser muy diferente a los 210 € mensuales de la simulacion.

En 2021 pagaría los 645 € al mes.

Ahora serían unos 708€. Curiosamente , es lo que estoy pagando!.

El tema es, a mi me van a quedar de pensión ,mucho menos de los casi 12.946.000 € de capital. Esos casi 13 millones pueden soportar mucho mas de los casi 20 mil € brutos, anuales, que me quedarán de pensión.

Autónomos tiene también; orfandad, incapacidad (que nunca utilicé), atención médica,viudedad, etc. Y por supuesto ,tiene la solidez del Estado detrás.

Con esto digo, que además de autónomos se podría aportar a la mutualidad del QQQ3 , especialmente en momentos de grandes carnicerías-mercados bajistas.

Esto es lo que yo hago y para nada es recomendación. Es un plan agresivo no aconsejable para el inversor-ahorrador en general.

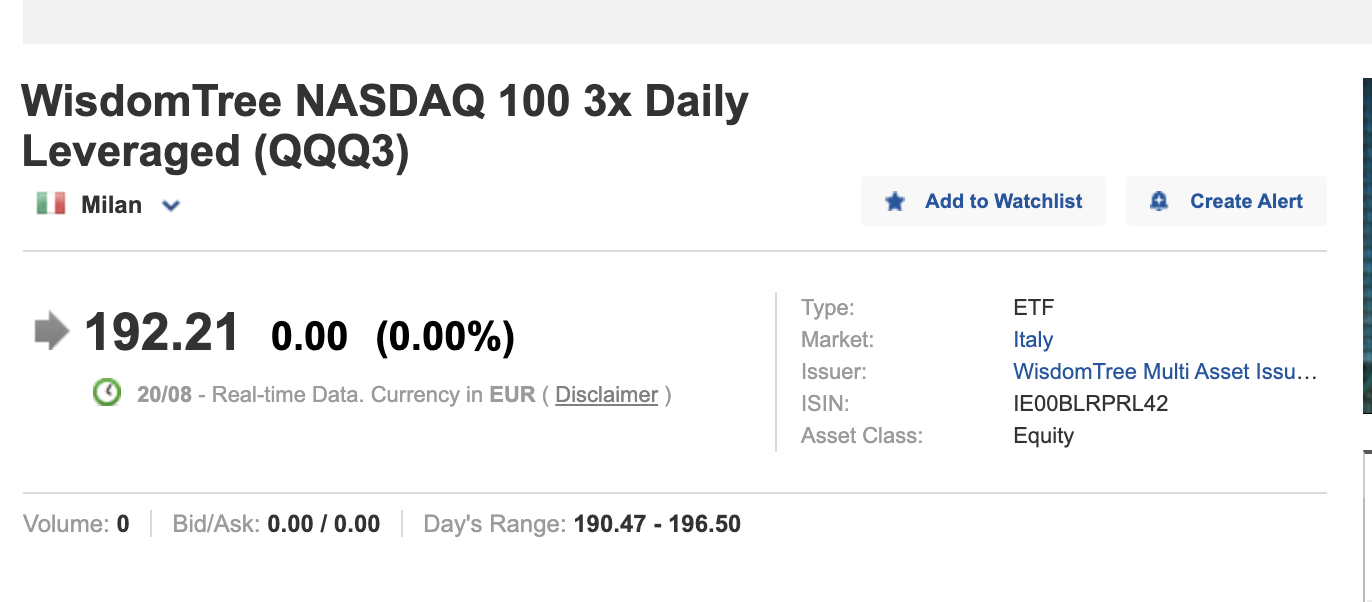

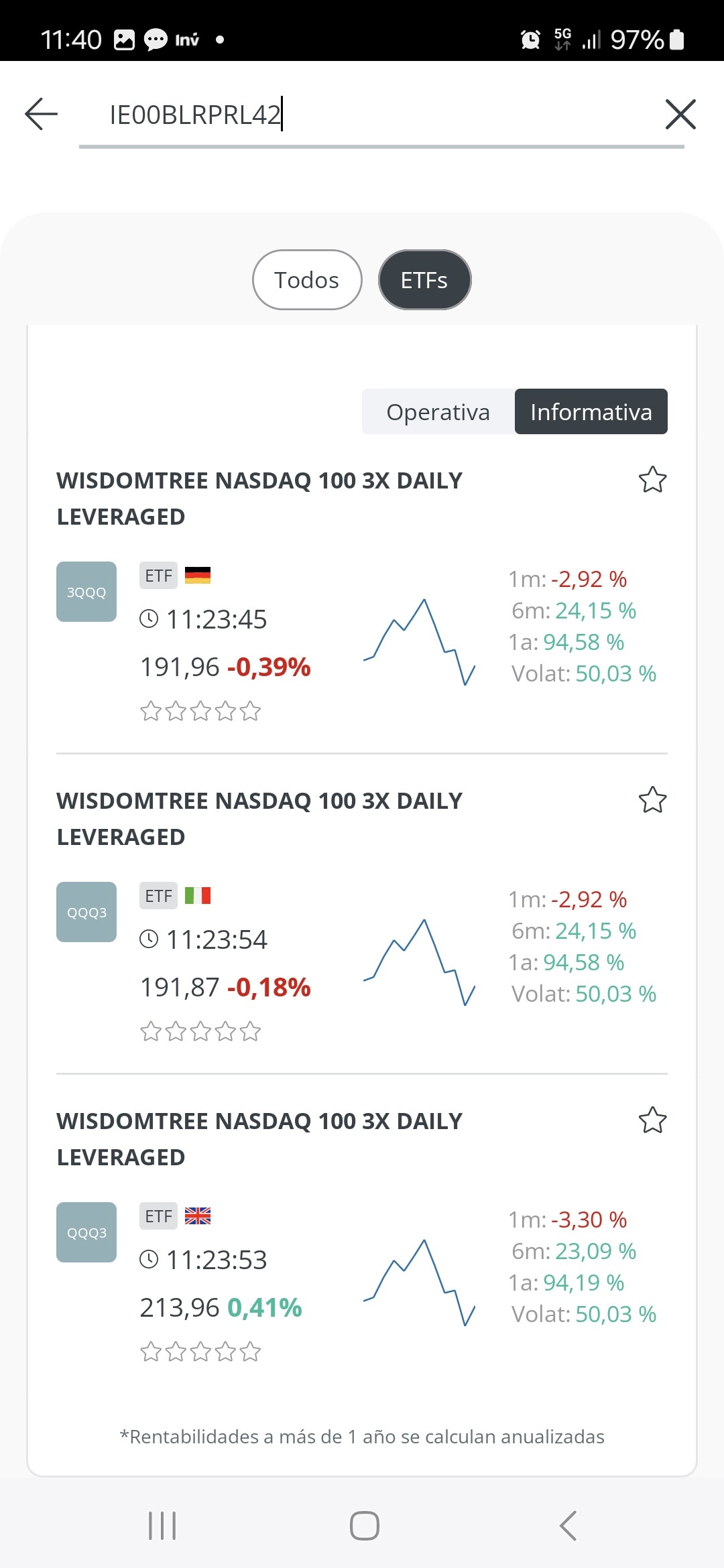

ISIN:

IE00BLRPRL42

Para europeos creo que el TQQQ no esta disponible. Pero es que además el QQQ3 no tiene cambio divisa .

QQQ3 vs TQQQ

1.-En euros sin hedge por divisa.

2.-Comision. 0,75% en ambos.

3.-Volumen medio ,unos 40.000 vs 87 millones.

4.- ETN (nota emitida por el emisor) vs ETF ,fondo.

Yo el día de pánico lo vi en 16.

Un compañero compró el “bicho” y a día de ayer llevaba un 40%

Bien hecho lo de comprar en pánico. Pero ahora hay que seguir así 30 años más, y recomprando en cada caída.

En estos productos, el Lump Sum es muy arriesgado, salvo que vengas del peor año de la historia en bolsa.

Los que somos demasiado viejos para el QQQ y demasiado jóvenes para morir, nos deberíamos conformar con un Nasdaq x2 por ejemplo ![]()

La cosa es si entras y te cae un 35% en índice el etf te caería un 105%.

Habría que aportar garantías al broker supongo no? Estaría pensando en MyInvestor que lo tiene

Estoy valorando meter una pequeña cantidad y si esto cae aportar. Para darle más gasolina.

La teoría ya la tiene clara. Ahora veremos a ver la práctica. Jajaja

La bolsa de media cae un 10% desde máximos al menos una vez al año, un 15% cada dos y un 20% cada cuatro al menos. Habría que ahorrar una parte para esperar esos momentos sin invertir el 100%, es decir, si cae un 10% invertir el 50% de mi ahorro en el Nasdaq x2 y seguir ahorrando, si cae el 20% sin llegar a máximos meter otro 50% de lo restante o similar. Es decir, tener un plan y aplicarlo 5 años, luego ver rentabilidades y sacar conclusiones. Yo hice un análisis de los días que cae la bolsa y tal en Sp500 y Nasdaq más de un 2% y son muchos, con lo cual lo mejor, yo creo es buscar niveles de retroceso desde máximos. Al de 5 años valorar lo que ha pasado con la rentabilidad siempre que se haya cumplido el plan.

Si si el plan está claro.

Cuando la caída del COVID tenía parte de liquidez y fui aportando sobre porcentajes.

Mi pregunta era sobre si te quedas en negativo

Si compras un ETF lo único que puede pasar es que se vaya a cero y se cierre supongo.

Pero al estar apalancado x3. El índice puede seguir cayendo y tu pérdida puede ser de más del 100% entiendo yo.

Por eso quiero tenerlo claro.