Yo creo que los bonos con el cupón tan bajo que tienen ,poco sentido tienen . Los mixtos menos aún.

Dicho lo anterior ,Baelo es de lo mejor .

Un activo potente, tipo Fundsmith, BRK.b , CSU con sus volatilidades es de lo mejor ,si sabes aprovechar las bajadas para añadir.

En fase extractiva , cuando tengas que recoger la cosecha, con limitar las ventas al 5-7% , muy probablemente , esos activos te sobrevivan , que es de lo que se trata.

Esto no es recomendación de compra , ni bla,bla,bla…

5 Me gusta

Oído cocina…dicho lo cual, para aprovechar esas caídas para aportar hay que tener algo de liquidez

1 me gusta

Liquidez, si pero no es lo mas importante.

Liquidez tiene BRK.b ,un combo, CSU aún no tiene que tirar de deuda, Fundsmith por mandato esta invertido al 100% o casi.

Lo verdaderamente importante es no hacer nada, mi gran talento. Si en realidad no hiciera nada,nada , me iría mejor.

Mi santa madre me supera, lo único que hace cuando necesita dinero es levantar el teléfono y llamarme ;Oye, necesito que “me vendas algo del dolar” …y yo obediente le vendo unas pocas BRK.b .A la mañana siguiente lo tiene en cuenta . No tiene ni que ir a la oficina a darle explicaciones a nadie.

7 Me gusta

A propósito de CSU, vaya cohete😍

https://twitter.com/long_equity/status/1507858623770288143?s=20&t=ouAbiqTZzq8IikzTE_8Wgw

2 Me gusta

Topicus yo creo tiene más proyección a futuro desde aquí, a estos precios al estar operando mercado Europeo con 500 millones de habitantes y un sector más fragmentado.

1 me gusta

CSU parece insuperable al menos en gestión, pero claro, ya la capitalización va creciendo, y eso también es un freno a veces que TOI no tiene. En cualquier caso ese margen del 88% es de otro planeta.

Ojo!! Que hablamos de un PER de 110 para CSU…

3 Me gusta

Yo no conozco a nadie que haga esto. Incluso un buen amigo esta en su derecho a no hacerlo–

Parte de ser un gran asignador de capital es la voluntad de dar a sus inversores el mayor valor posible y alinear completamente sus intereses con los de ellos.

De la carta de CSU de 2014: después de un año muy bueno , Mark decide renunciar a todas las compensaciones y eliminar el problema del agente principal.

Hay que estar muy seguro de lo que haces, que la compañia va a hacer una tonelada de pasta y que no quieres privilegios para ti . Vamos lo contrario de un Gowex .

https://twitter.com/jayvasdigital/status/1508057570447175680

4 Me gusta

Como en el Banco Santander…

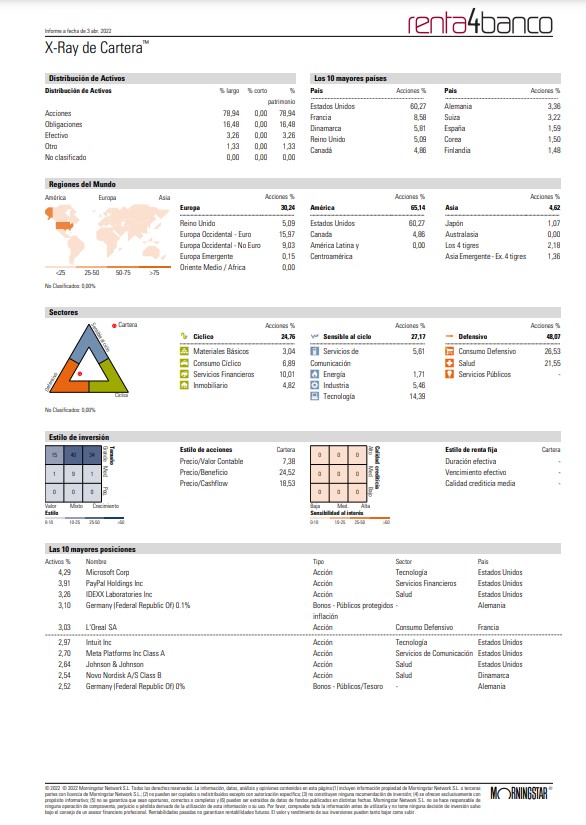

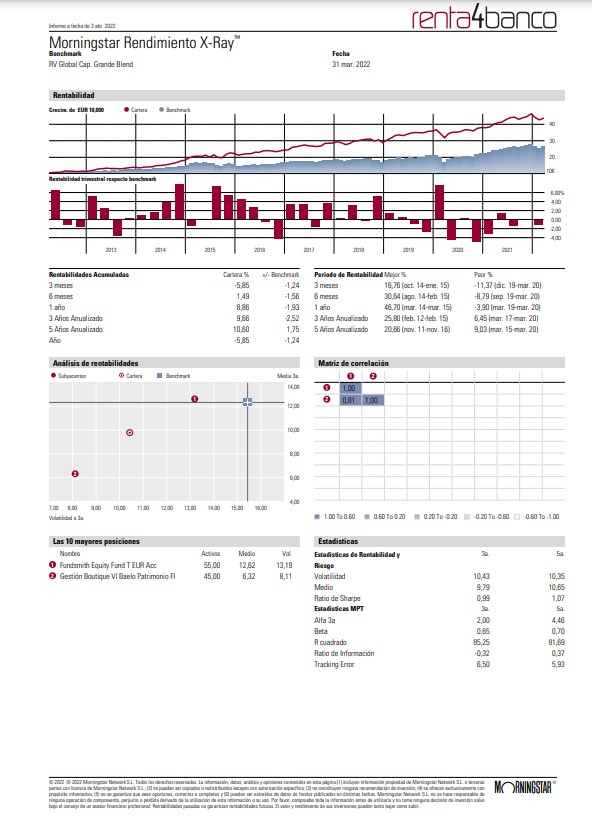

Hoy hice el rx a mis 2 únicos fondos activos, asignando a Baelo(45%) y Fundsmith(55%), en su día me leí un escrito de @DanGates sobre el problema que a veces se tienen varios fondos del mismo estilo en cartera provocando una sobre diversificación innecesaria,etc, eso además de los costes de la gestión activa me inclinó a quedarme solo con estos 2 que desde mi novel experiencia y por los datos del rx creo se complementan.

Por supuesto que agradezco cualquier crítica constructiva que me ayude a seguir aprendiendo.

Keep it simple!

2 Me gusta

Baelo es un fondo para aquellos que no toleran la volatilidad, a cambio de perder una rentabilidad no despreciable. Desde mi punto de vista, es como la Cartera Permanente, una alternativa a la poca liquidez que debemos tener.

3 Me gusta

Baelo tiene más retorno y más volatilidad que una Cartera Permanente. Está diseñado para contener la volatilidad. A cambio, como bien dices, pierde rentabilidad pero también pierde menos cuando todo cae. Son piezas del mecano muy buenas, cada una en su sitio y porcentajes correctos.

1 me gusta

Para mí Baelo es un muy buen fondo mixto sin grandilocuencia y con bajas comisiones. No llevo que conste y lo prefiero a otros productos mixtos que parece los creo el diablo.

1 me gusta

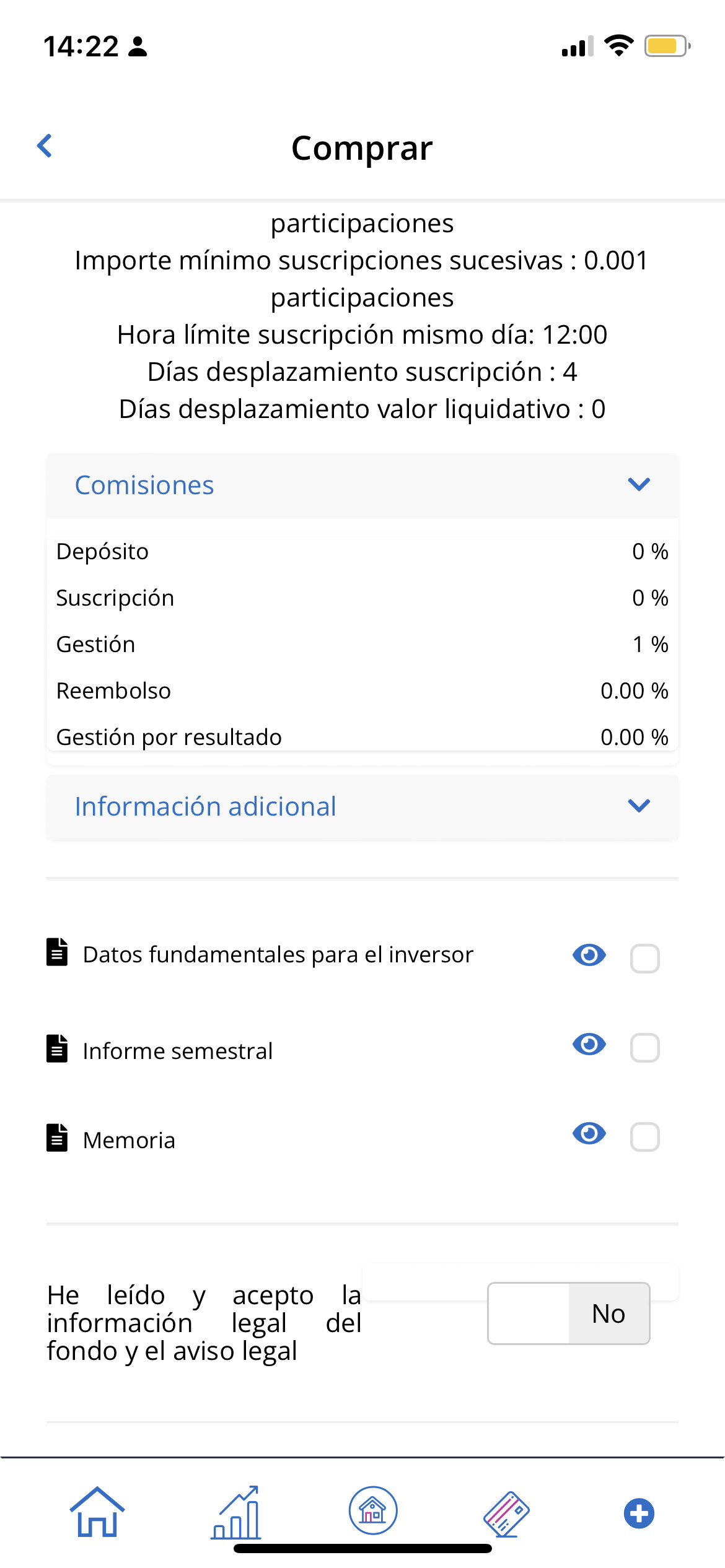

¿Sabes la comisiones anuales en MyInvestor?

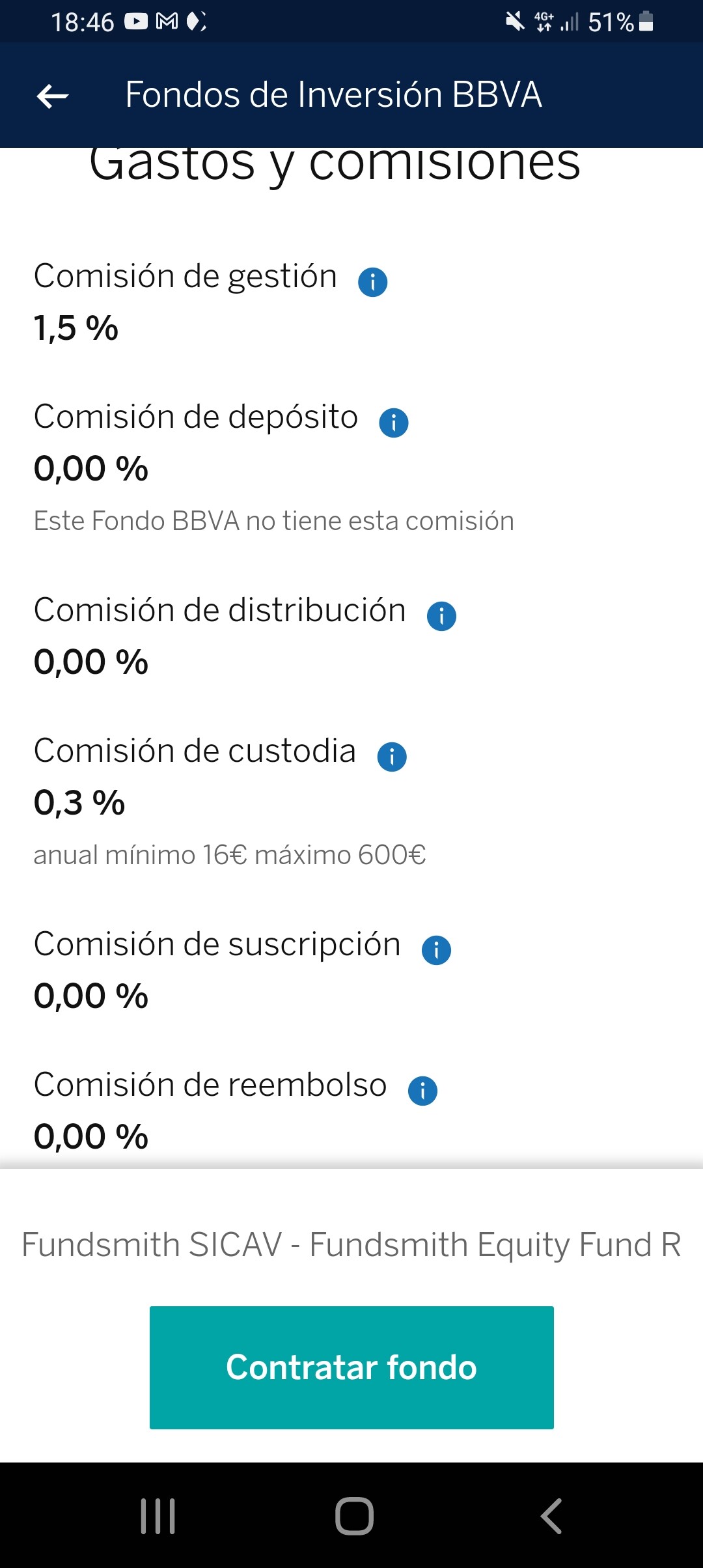

En BBVA se puede contratar. Tengo que preguntar por las comisiones que cobran por el Fundsmith.

Ahora mismo te lo digo

Clase T 1%

1 me gusta

Puede ser …y que la retrocesion la haga directamente FS al BBVA. ( aunque parece myinvestor)

Es myinvestor correcto