Bueno, Apple ha sido la mayor parte. Pero para mi es más difícil pasar de 0 a 1 millón, que de 1 Billón a 100…

Yo leí la carta anual en diagonal, la verdad. Pero citaba que sus empresas tenían “potencial” y que las condiciones de mercado (subida de tipos) no le venían bien.

Y pensé: lo mismo que decían los value hispánicos hace poco.

Y mira que me gusta Fundsmith. Pero al final los gestores son vendedores de narrativas.

5 Me gusta

Eso es lo que más me gusta de Buffett. A sus 93 años, no necesita vender ninguna narrativa…

3 Me gusta

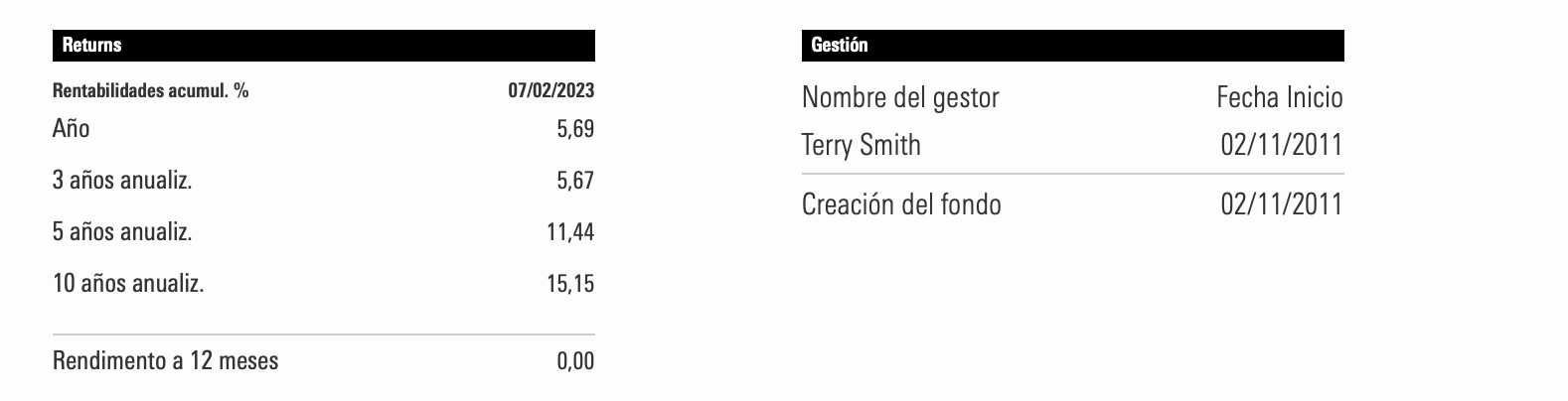

Bueno, yo, a pesar de todas las caídas he de decir que Fundsmith ha sido mi única posición que no ha estado en negativo en todo 2022 (¡en mi cartera, no que el fondo no haya bajado!) y mucho menos ahora. Es cierto que quizás había comenzado a invertir primero que en otras, pero realmente tan mal no lo hará cuando lo menos que he tenido es un +0,5% y ahora mismo ya lo tengo en un +7% a pesar de todo. Creo que en sus cartas tampoco va a decir lo que va a hacer puesto que puede mover las cotizaciones simplemente por lo que diga, y obviamente, si quiere deshacer una posición pues lo hará poco a poco o de manera que afecte lo menor posible al fondo.

3 Me gusta

Siempre ando pensando si meterle algo a este o al seilern por ejemplo, pero esque realmente luego miro los número y siempre termino quedándome con mi clásico IE0032126645. Indexado al sp500 de vanguard sin mas historias.

Aunque tengo que reconocer que la comisión del Fundsmith es mas que aceptable. Sobretodo si las comparamos con las comisiones de los bancos españoles tradicionales con sus fondos engañaviejas con un maravilloso 2,85% de comisión.

2 Me gusta

Como el S&P 500 en euros pocos productos.

Las caídas las amortigua la fortaleza del dólar (en pánicos y mercados bajistas)

Muy bajo coste.

Y dentro de 50 años te va a seguir importando un bledo si se retira el gestor estrella…. Porque no hay.

Un buen producto de ahorro- inversión para los que vienen detrás y para los que ni tienen ganas NPI.

3 Me gusta

Además si te quieres complicar la vida te puedes apalancar como un 30% de manera “prudente” a coste razonable en IB,pe.

Ya tienes un 14% cagr , a largo plazo sin despeinarte.

De maximos a minimos en la carniceria del 2022 el fra:i500 hizo un -16% ,vs. -26% que hizo el VOO.

1 me gusta

Yo los ahorros de mi mujer los puse todos ahí. Un solo producto, y menos quebraderos de cabeza. Además, me quito el mono de invertir con Terry.

4 Me gusta

Margen rate en euros 2,89 % en IB

Te apalancas al 50% y te queda despues de pagar margen un 15,1% ,cagr a largo plazo.

Incluso en una gran carnicería como el 2008-9 , pasarías sin margin call.

Con mandar una transferencia desde revolut (pe) te entraría en horas para cubrir el margen…si fuera necesario.

Pocos gestores te dan el 15.1% anual a largo plazo.

2 Me gusta

El apalancamiento lo óptimo es cogerlo justo a principios de 2009. De ahí pasas a otra liga. Preparándonos desde ya para la próxima crisis…

Ya, pero para coger principios de marzo de 2009, necesitas una bola de cristal de las que funcionan bien

2 Me gusta

Entrar cuando el mercado hace un -40%.

1 me gusta

¿Por qué nunca invierto en acciones bancarias?

Los colapsos de Silicon Valley Bank y Credit Suisse demuestran mi punto de vista

Please use the sharing tools found via the share button at the top or side of articles. Copying articles to share with others is a breach of FT.com T&Cs and Copyright Policy. Email licensing@ft.com to buy additional rights. Subscribers may share up to 10 or 20 articles per month using the gift article service. More information can be found here.

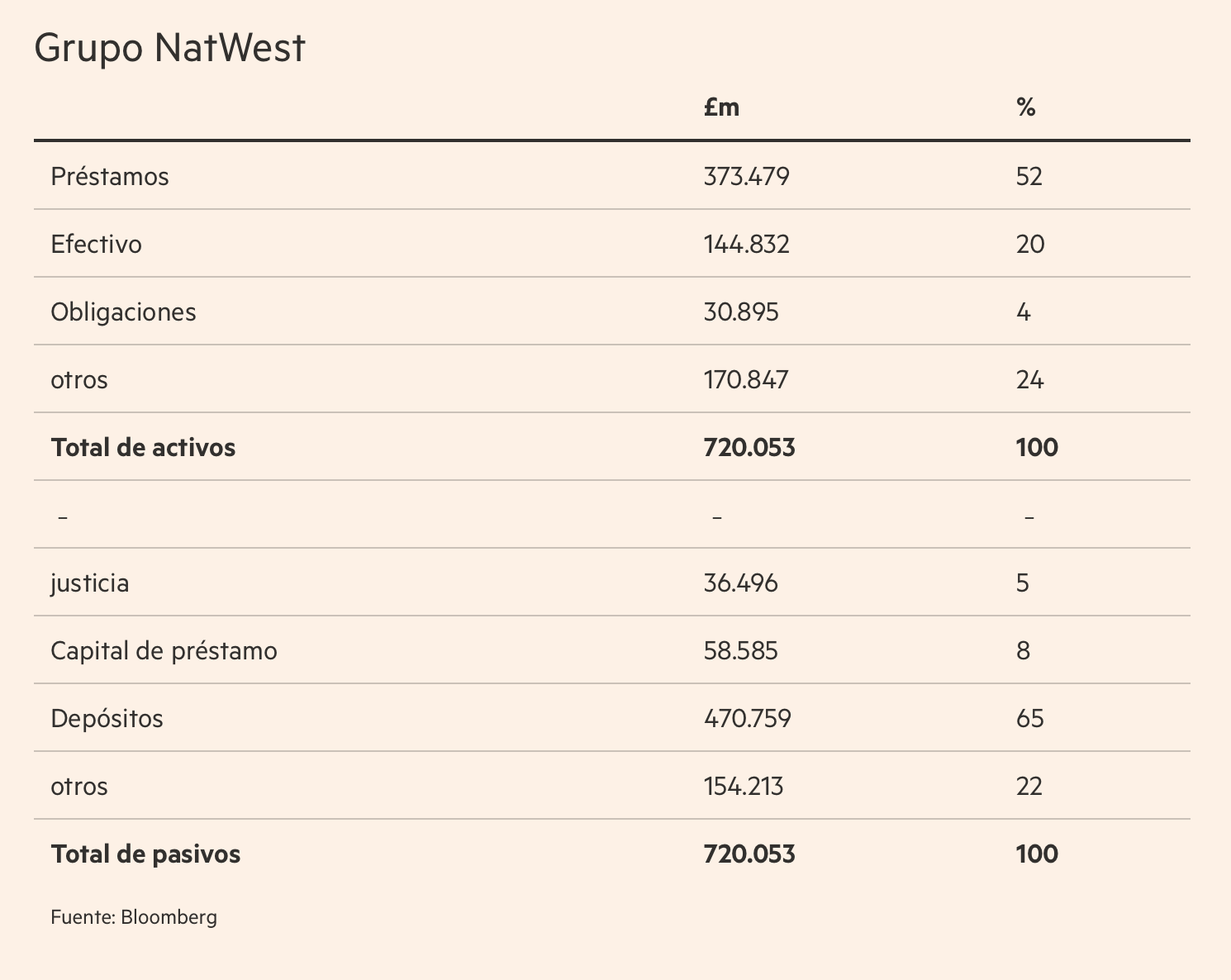

Después de haber pasado la primera década de mi carrera trabajando en un banco y luego convertirme en un analista bancario de primera categoría*, me parece que la gente a menudo expresa su sorpresa de que nunca invierto en acciones bancarias. Pero creo que es precisamente porque entiendo a los bancos que nunca invierto en sus acciones. Los acontecimientos recientes que rodearon el colapso del Silicon Valley Bank (SVB) y de Credit Suisse refuerzan esta postura. ¿Por qué? En primer lugar, nunca invierto en nada que requiera apalancamiento para obtener un rendimiento adecuado. Los bancos tienen una cantidad muy pequeña de capital para respaldar su balance. Aquí están las cifras reales del grupo NatWest para 2022. Para que sea más fácil de entender, los he reducido a porcentajes.

3 Me gusta

NatWest tiene 5 libras esterlinas del capital de los accionistas para financiar 100 libras esterlinas de activos, tiene un engranaje o apalancamiento de 20 veces. Si el 10 por ciento de las 52 libras esterlinas de préstamos en cada 100 libras esterlinas de activos resultan ser malas, entonces la totalidad del capital de los accionistas está más que aniquilada. Francamente, mucho antes de que eso suceda, es probable que los depositantes detecten el problema y entren en pánico y causen una carrera en el banco, como vimos con SVB. Estas circunstancias tampoco son inimaginables. El autor Nassim Nicholas Taleb en su libro The Black Swan señala que en la crisis de la deuda latinoamericana de 1982, los grandes bancos estadounidenses perdieron todas sus ganancias acumuladas pasadas. Por el contrario, la empresa promedio en el índice S&P 500 (esto incluye a los bancos que distorsionan los números) tiene 26.000 millones de dólares en activos y 8.500 millones de dólares en capital; en promedio, están orientados dos veces. Las caídas en el valor de los activos no son su principal riesgo, pero sus activos tendrían que caer en más de un tercio en valor para perder el valor de su capital. A continuación, a pesar de este apalancamiento masivo y el riesgo que lo acompaña, los rendimientos del sector bancario son inadecuados. El rendimiento promedio del capital (ROE) en el sector bancario de S&P en los últimos cinco años es de solo el 10,9 por ciento. Esto se compara con el ROE en el sector de productos básicos de consumo de S&P durante el mismo período del 17,9 por ciento. Como era de esperar, estos pobres rendimientos fundamentales se traducen en un bajo rendimiento del precio de las acciones. El rendimiento total del sector bancario de S&P en los últimos cinco años fue del -1,1 por ciento al año, mientras que los productos básicos de consumo regresaron del +1,1 por ciento anual. Tanto para la teoría que necesitas correr más riesgo para obtener mayores rendimientos. Finalmente, ¿seguro que debe haber algunos buenos bancos en los que invertir que sean mejores que el promedio? Eso me lleva a otro problema: el riesgo sistémico. Incluso si el banco en el que está invertido está bien dirigido, todavía puede ser dañado o destruido por un pánico general en el sector. Hay una anécdota que ilustra esto. A principios de la década de 1980, las dudas se establecieron por primera vez sobre el futuro de Hong Kong, con la inminente entrega del control a China, y pronto se desarrolló una crisis en el sector inmobiliario que proporcionó la garantía para muchos préstamos bancarios. ¿Cuáles son las funciones esenciales de un banco? Para aceptar depósitos, hacer préstamos y efectuar pagos. Todos estos roles esenciales ahora están siendo suplantados por las llamadas fintechs Terry Smith En medio de esto, había un banco local que tenía un toldo abierto sobre su ventana delantera para mantener el sol fuera. Fue junto a una parada de autobús y a medida que se desarrolló una fuerte lluvia, la cola de autobuses se movió para refugiarse bajo el toldo. En la atmósfera febril, los transeúntes pensaron que este era el comienzo de una carrera bancaria y, como resultado, pronto se desarrolló. Eso es banca para ti. Los bancos pueden ser derribados por las acciones de sus compañeros. Mira lo que les pasó a algunos bancos regionales de EE. UU. a raíz del desastre de SVB. Lord Mervyn King, el ex gobernador del Banco de Inglaterra, encapsuló esto cuando observó que no tenía sentido comenzar una carrera en un banco, pero una vez que uno haya comenzado, deberías unirte. Eso abarca mis razones de larga data para evitar las acciones bancarias, pero en los últimos años ha surgido otra: la tecnología financiera. ¿Cuáles son las funciones esenciales de un banco? Para aceptar depósitos, hacer préstamos y efectuar pagos. Todos estos roles esenciales están siendo suplantados por las llamadas fintechs. Los préstamos bancarios están siendo reemplazados por plataformas de préstamos entre pares y fondos de crédito. No necesitas un banco para pagos o depósitos. Puede recibir su salario directamente en su cuenta de Mastercard o Visa y son mucho mejores en el procesamiento de pagos, para lo cual también puede usar su teléfono Apple o Android. Recomendados Money Clinic con el podcast de Claer Barrett 24 minutos de escucha Tasas de interés, crisis bancarias y su dinero La tecnología está suplantando a la banca tradicional. ¿Te has dado cuenta de que tu sucursal bancaria local se ha convertido en un PizzaExpress, en qué papel, por cierto, gana más dinero? No solo eso, sino que los bancos a menudo se ven perjudicados por sistemas heredados que no molestan a los nuevos participantes y, al menos hasta hace poco, las empresas emergentes de tecnología financiera disfrutaban de una oferta aparentemente interminable de financiación con poco o ningún requisito de mostrar un beneficio. Como dijo Paul Volcker, el infame ex presidente del Banco de la Reserva Federal, la única innovación de cualquier consecuencia por parte del sector bancario en los 20 años que se postularon hasta la crisis financiera mundial fue el cajero automático, y ya ni siquiera los necesitamos.

6 Me gusta

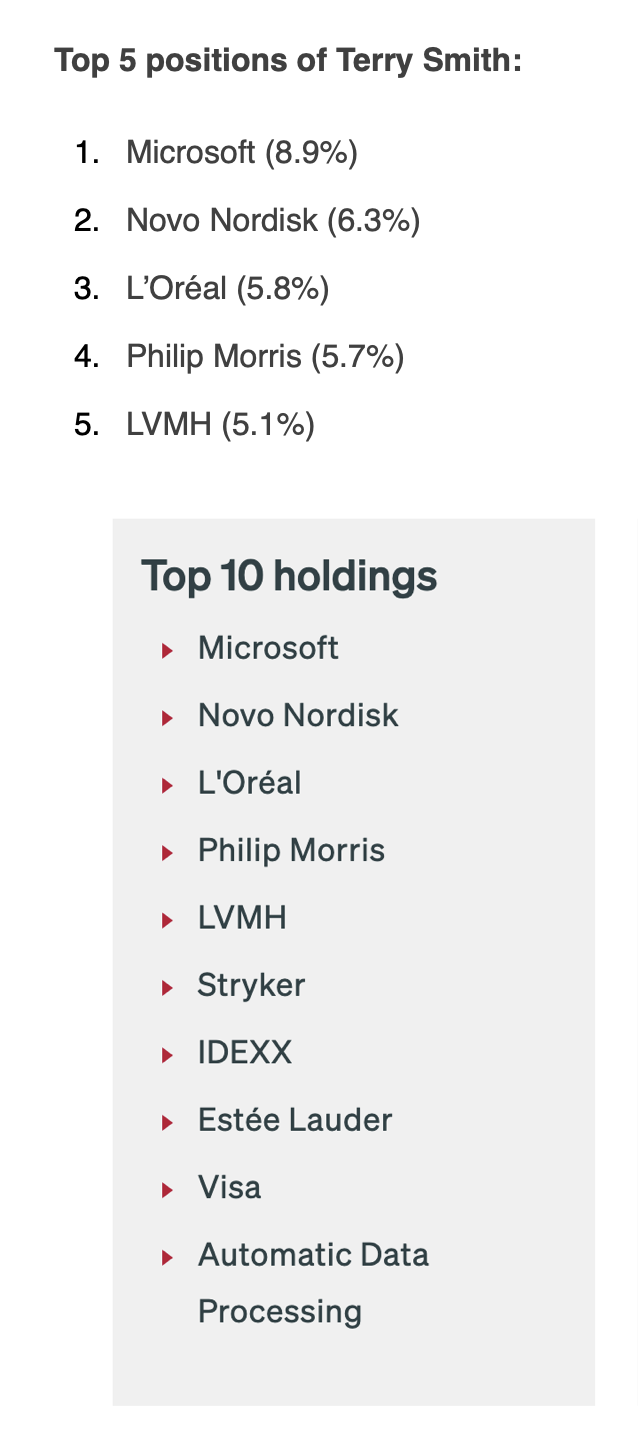

Borraría Philip Morris y con Microsoft, novo, boreal, LVMH y stryker cartera perfecta

2 Me gusta

4 Me gusta