El problema del etf staples es que hay que comprarlo en momentos de mercado alcista tecnológico.

Poca volatilidad y buen retorno en grandes mercados bajistas.

2000-03 y 2009-13

2 Me gusta

Egun on a tod@s

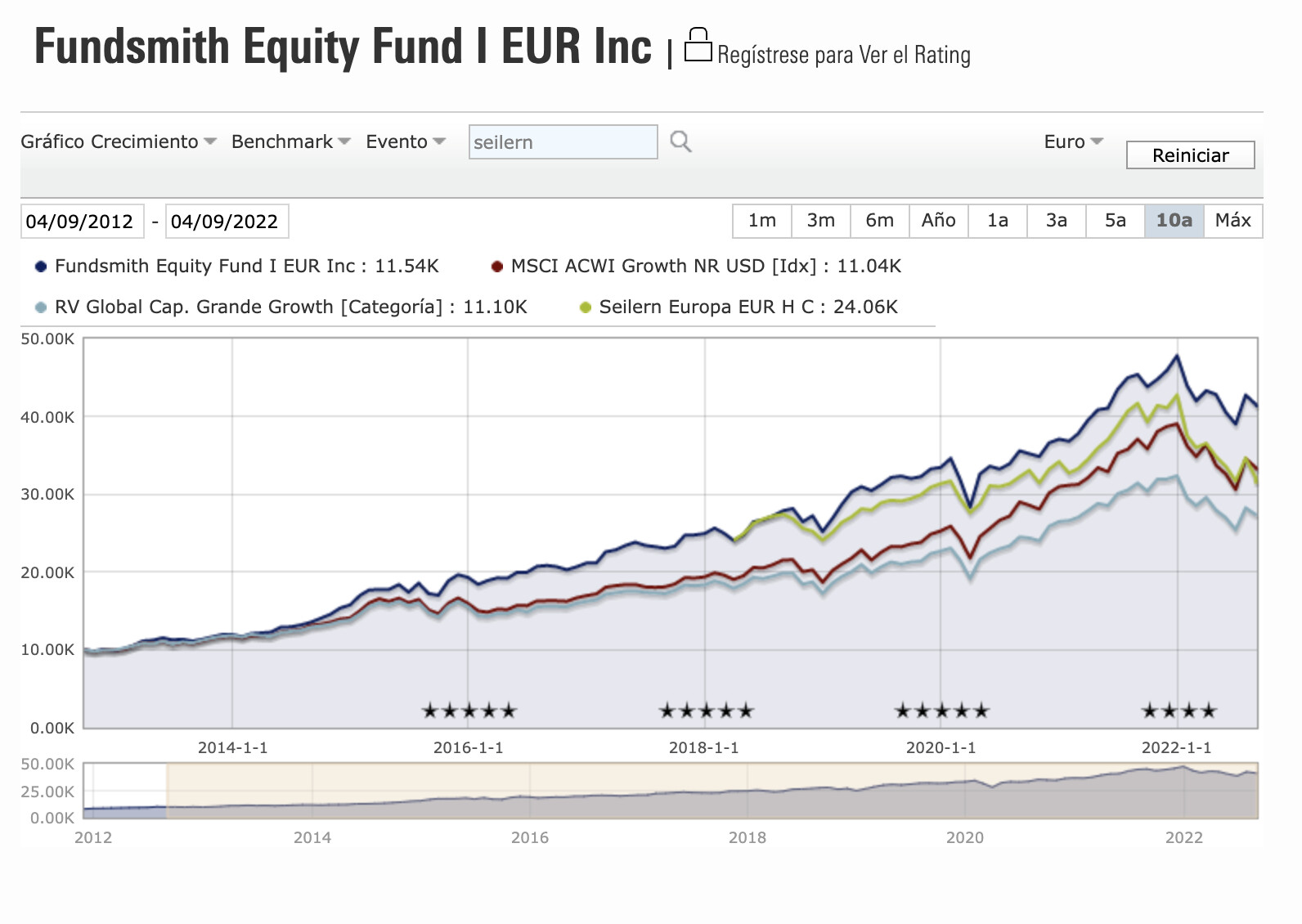

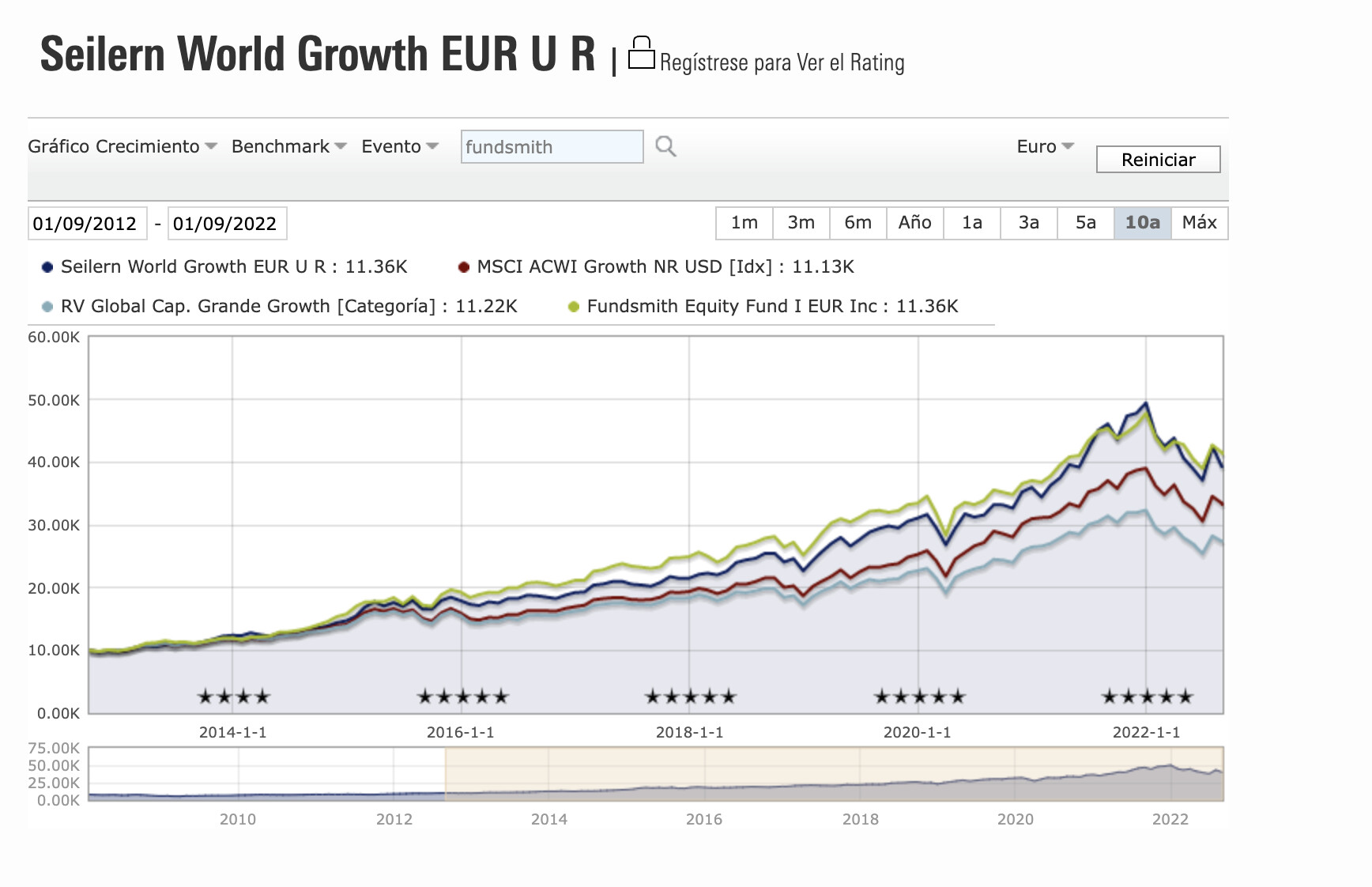

He estado leyendo debates en fintwit sobre Fundsmith vs Seilern. Quizás me podáis aportar algo de luz sobre el tema…la opinión generalizada muy resumida parece que es que si el Seilern ha bajado más este año tiene mayor poder de revalorización.

Gracias por vuestra inestimable ayuda

1 me gusta

3 Me gusta

También hay que tener el efecto divisa, ya que Terry prácticamente solo invierte en USA, y el dólar se ha apreciado un 20%.

2 Me gusta

LOS TRECE MANDAMIENTOS DE TERRY SMITH

1. Practica el Buy & Hold

Somos inversores de largo plazo y de comprar y mantener (Buy&Hold). Buscando tener solo acciones que puedan componer su valor con el paso de los años.

2. Invierte solo en negocios de alta calidad

Esto puede sonar ciegamente obvio, pero no te puedes imaginar cuantos inversores o no lo hacen, o no tienen una definición clara de lo que es un negocio de alta calidad.

3. Invierte en negocios con activos intangibles difíciles de replicar

Puede parecer contra-intuitivo, esto de buscar negocios que no recaigan en activos tangibles, pero confía en nuestro credo. Los negocios que buscamos invierten en cosas poco usuales, rompen las reglas de la reversión a la media que fija que los retornos deben revertir a la media conforme el nuevo capital es atraído a negocios con actividades normales de generación de beneficios.

4. Nunca te enganches a la “Teoría del Gran Tonto”.

No tenemos compañías que no pensemos son excelentes negocios, o que estén infravaloradas con la espera de que alguien venga y pague un precio mas alto por ellas. Sabiamente, asumimos, que no hay nadie más tonto que nosotros.

5. Evita compañías que necesiten apalancamiento

Solo invertimos en compañías que obtienen un alto retorno sobre el capital sin necesidad de apalancamiento. Las compañías pueden tener un cierto nivel de apalancamiento, pero no requieren del dinero prestado para funcionar.

6. Los negocios deben tener potencial de crecimiento

No es suficiente con compañías con una alta tasa de retorno. Nuestra definición de crecimiento consiste en que deben ser capaces de reinvertir al menos una porción de su exceso de flujo de caja en el negocio para crecer mientras generan un alto retorno a través del cash reinvertido.

7. Buscamos negocios resilientes

Un importante contribuyente a la resiliencia de los negocios es la resistencia de un producto a su obsolescencia. Esto quiere decir que no invertimos en industrias donde hay una rápida innovación tecnológica. La innovación es a menudo vista por los inversores de buenas maneras, pero no produce valor para ellos. Desarrollar canales, ferrocarriles, aviones, microchips e internet ha transformado industrias y la forma en que la gente vive. Han creado valor para algunos inversores, pero mucho capital se destruye para otros, igual que internet ha destruido gran parte de la prensa tradicional y los medios de comunicación.

8. Solo invertimos cuando pensamos que la valoración es atractiva

Otro mandamiento que parece obvio, pero hemos visto muchos inversores que invierten en empresas de calidad, y todavía lo hacen peor que el mercado, porque sobrepagan por esos activos. DO NOT OVERPAY

9. No hacemos market timing

No tratamos de dirigir los porcentajes invertidos en acciones de nuestra cartera para reflejar los niveles del mercado, el tiempo o su desarrollo. Hacer market timing de la manera correcta es una habilidad que no poseemos. Viendo los resultados de los demás, parece que otros gestores de fondos tampoco, pero eso no les impide seguir haciéndolo. NADIE TIENE LA BOLA DE CRISTAL PARA PREDECIR EL FUTURO

10. Somos inversores globales

Somos un poco susceptibles con el término “Global”. Cuando alguien presenta una tarjeta de visita donde dice: “Jefe de Ventas Global”, estamos tentados de preguntarle cuántos globos ha vendido. Lo normal sería simplemente: “Jefe de Ventas”, pero en muchas organizaciones proliferan más los jefes y directores que conejos en una madriguera, así pues es probablemente una buena manera de hacer una distinción.

11. No sobre-diversificamos

Diversificamos la cartera, pero debido a nuestro restrictivo criterio de inversión, concentramos en 20-30 compañías. No amamos el riesgo de la concentración excesiva.

12. No cubrimos divisa.

Nuestra política es no cubrir la exposición a otras divisas.

13. Management versus números.

Nos sentimos mas cómodos analizando números que tratando de ganar conocimiento dentro de las compañías conociendo al management (dirección). Tratamos de buscar compañías que son inversiones potenciales con un procesos de monitorización (screening) de sus resultados financieros, identificando ALTOS RETORNOS, generación de CAJA y desempeño CONSISTENTE DEL NEGOCIO.

6 Me gusta

La 3, se me ocurre Hermés.

2 Me gusta

Parece que quieren cerrar el emergente. Si un fondo va regular lo cierro y continúo con el bueno y me quedo con la buena imagen.

1 me gusta

No le gustan los países bananeros a Terry para invertir.

A mi tampoco. Basta darse una vuelta por Latam y por USA, para ver donde quieres poner tu dinero a trabajar…

3 Me gusta

Pues si, yo le estoy confiando parte del futuro de mi hija, estudios, etc.

Pero claro, no solo a el

1 me gusta

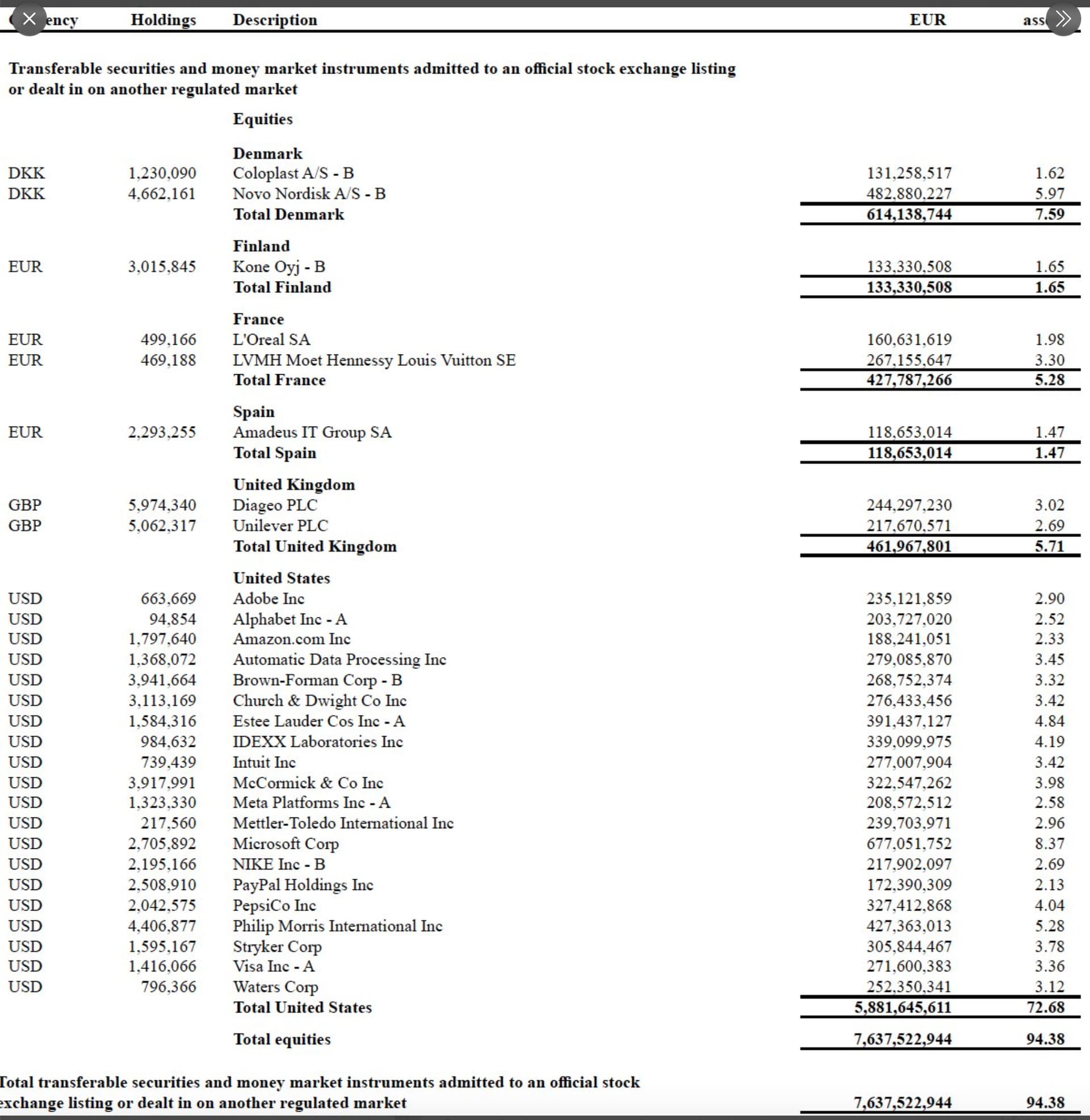

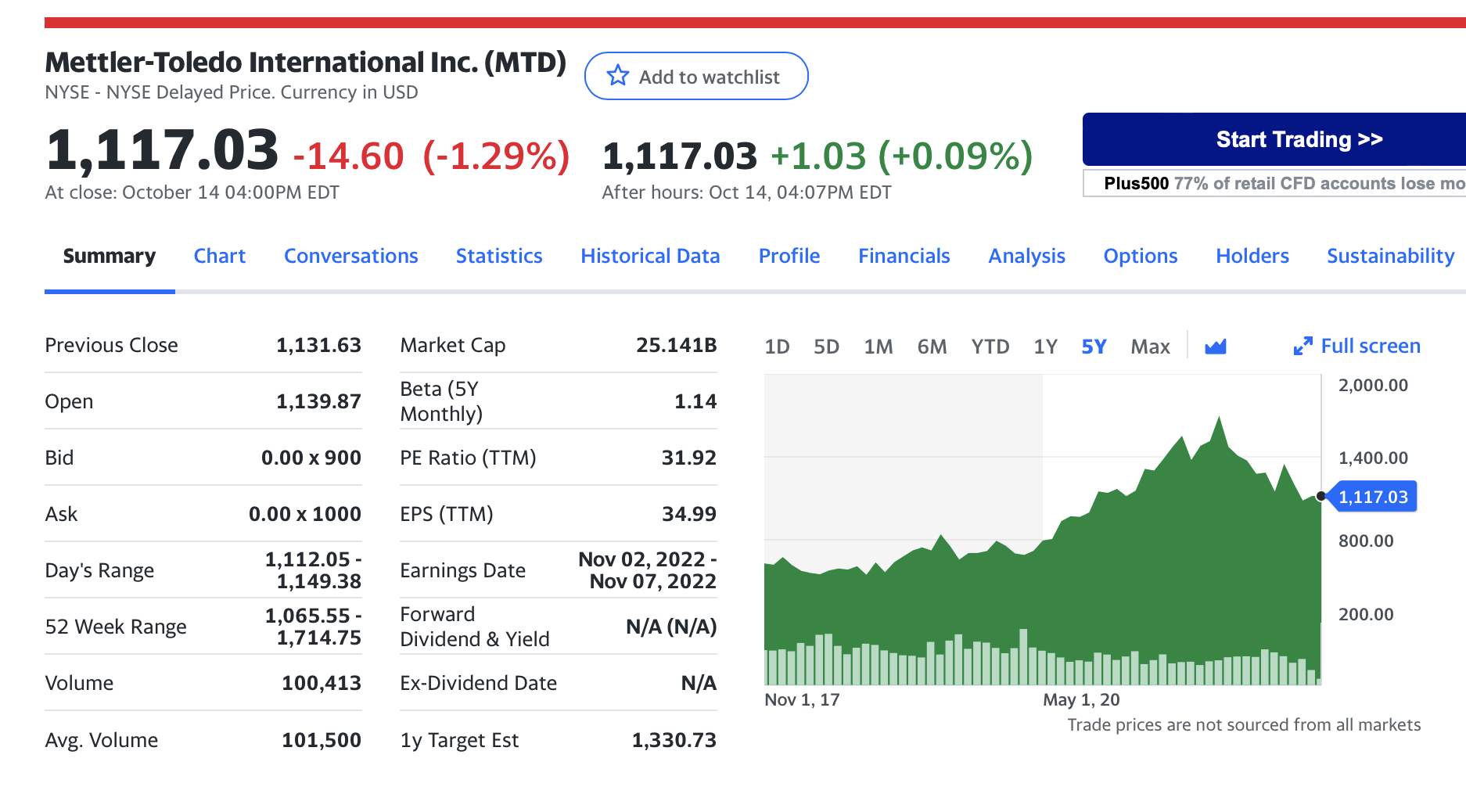

Un nicho con muchos inversores forradetes.

SDI,JDG, Halma, TMO…

1 me gusta

Aquí el que no se forra es porque no quiere.

Yo creo que es mas facil forrarse con esas que con el bananero

Así a bote pronto, no la conozco puede que se dedique a la industria química más que a la sanitaria aunque haya cosas en común ya que cada una se especializa en un nicho salvo que sea un gigante. También últimamente hay competencia China mucho menor precio pero calidad cuestionalbe en lo concerniente a precisión en laboratorio industrial.

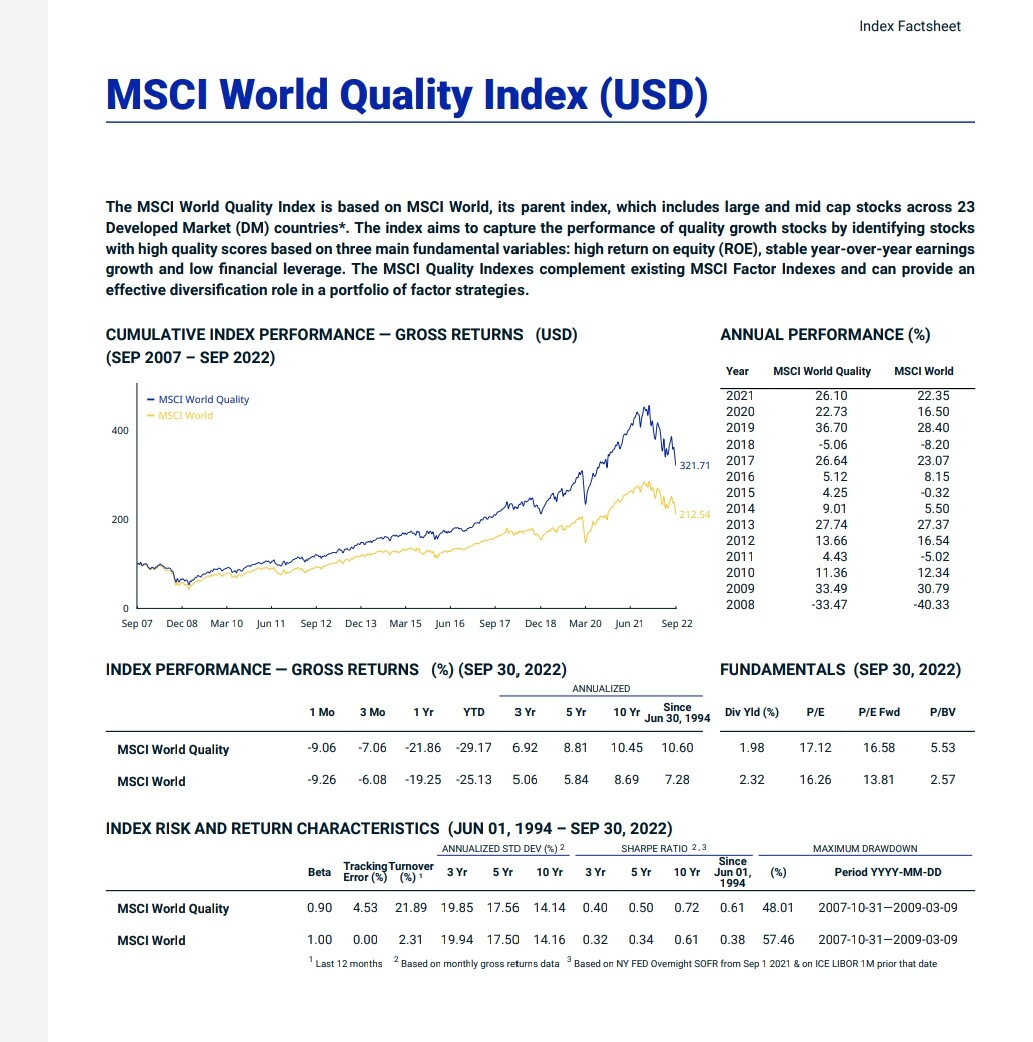

Me podría alguien aclarar porque Terry se compara con el MSCI World en lugar del MSCi Quality Index , no es más parecido a su fondo, activos…etc

Supongo que para que se vea más su gestión vs el Msci World.?

3 Me gusta

Exacto.

Es que es un calco del Quality.

Y como ( en teoria) rota poco, es evidente.

3 Me gusta

Entoces la diferencia sería que Terry de ese Msci quality hace un stock picking de las mejores de ese índice , como “ventaja” para un minorista estaría esa supuesta superioridad del gestor a LP y que al ser un fondo es traspasable …es que llevo Fundsmith pero me tienta el ETF por tema costes y similitud…no sé si me escapa algo que no sea capaz de ver…

3 Me gusta