+25% after hours.

2 Me gusta

A mi me parece en cierto modo normal que suba hoy.

Si tomamos primera mitad de año y no solo este trimestre que ha sido excepcional:

Beneficio neto 1,38 USD/acción en esta primera mitad. Anualizando de forma conservadora, digamos que eso es PER 12, para una compañía que crece por encima del 25%, sin deuda y con caja acumulada.

Además las nuevas líneas de negocio, aunque son una parte muy menor, crecen por encima del 100% y las ventas empiezan a ser visibles.

Además, la presencia en la junta de dos de los accionistas principales (skin in the game), Will Chang y Eric Semler, parece que ha puesto orden. Tiene buena pinta…

1 me gusta

Juuurps…

Está barata ahora mismo. Una empresa que consiga mantener un crecimiento del 25%, cuanto vale??

Porque cada 3 años gana el doble, y factura el doble también.

2 Me gusta

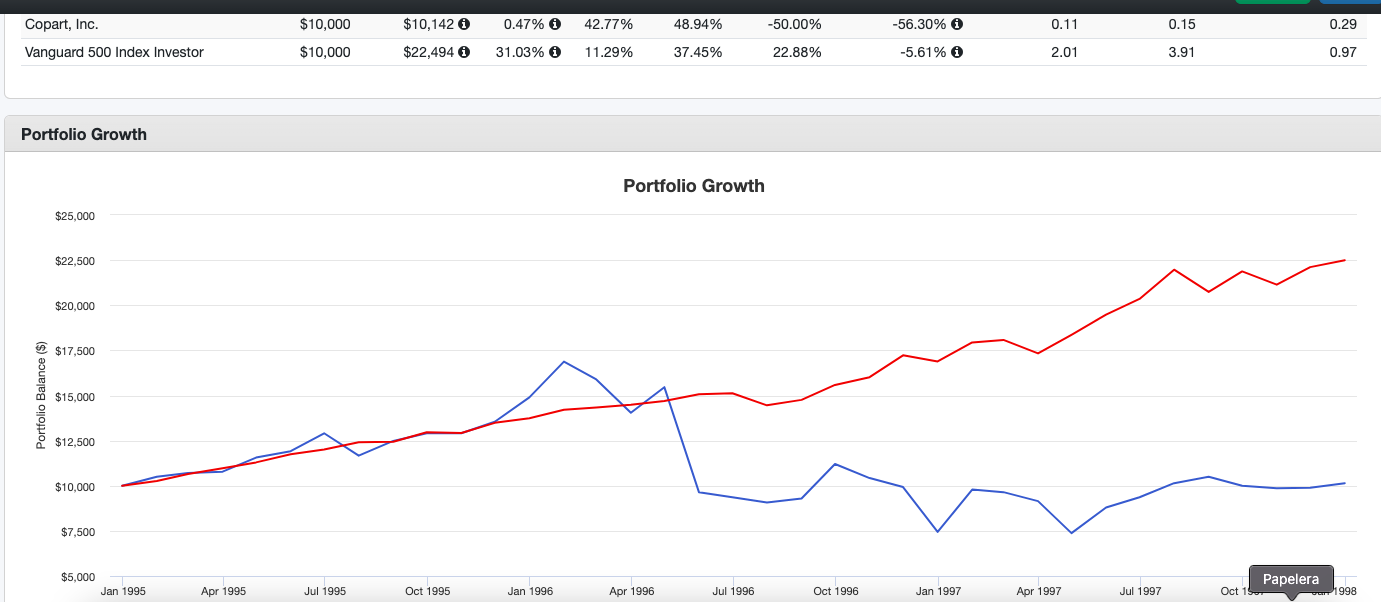

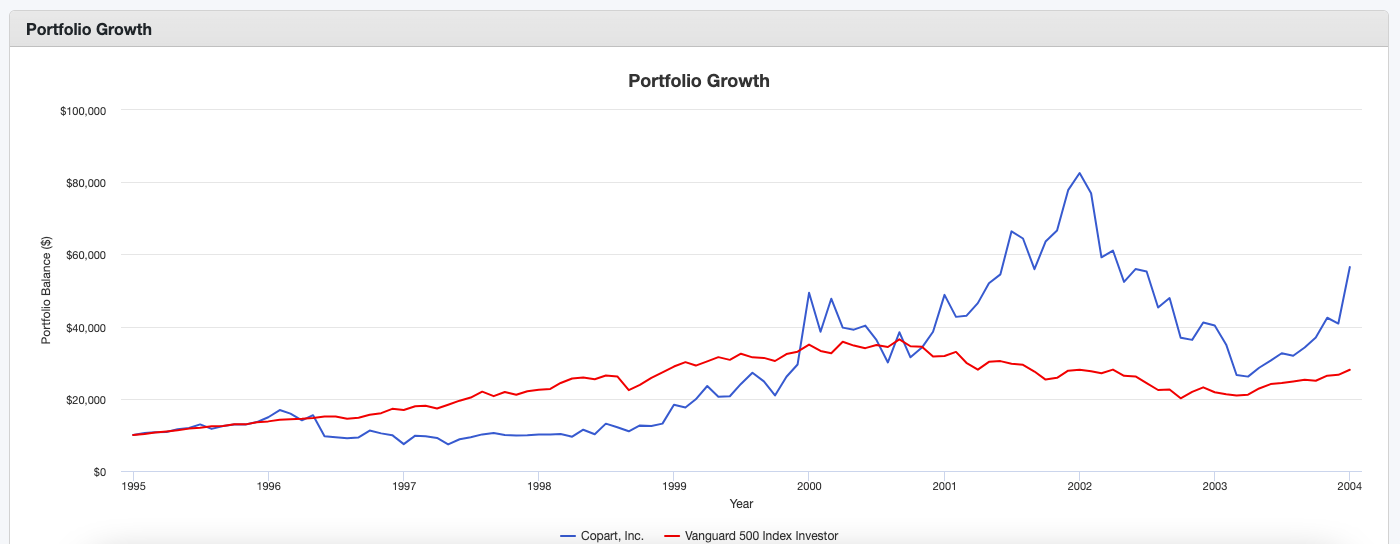

Y vamos para abajo… Feroldi se equivocó…

1 me gusta

Parece que se sobrepasó. Ahora estaría a un precio razonable. Barata si mantiene el crecimiento. Pero claro, es que se pagaba x4 veces más.

Equivocarse en empresas de este tipo es relativamente sencillo.

Pero ojo, como siempre, depende de dónde pongamos el horizonte temporal.

Si es por hacer compra venta, dió su oportunidad, la hemos llegado a ver un 50% por encima de los 100USD a los que cotizaba cuando Emilio entrevistó a Feroldi. Si vamos a largo, esto no ha hecho más que empezar (aunque de momento es obvio que no va bien la cotización)…

Por otro lado, la empresa es mejor empresa que cuando cotizaba a 100USD? Yo creo que objetivamente lo es, así que, en mi caso, paciencia…![]()

1 me gusta

Semler debería cruzar el charco y vender sus productos fuera de USA. Ahí habría mucho mucho crecimiento.

Coincido. Igual podemos contactarles y traernoslos aquí jejejeje.

Por cierto, el jueves presentan resultados…

2 Me gusta

Parece que poco a poco Semler va levantando cabeza. No se ha ido a los infiernos como otras. No tener deuda ayuda mucho.

3 Me gusta

Envié una carta postal física al CEO. No es broma. Le dije que deberían estudiar vender sus productos fuera de USA, y en especial, en Europa.

2 Me gusta

Fundamental cuando suben los tipos.

Ojo, que si empieza la FED a bajarlos, podemos ver otros 3-5 años de escalada del Nasdaq.

3 Me gusta

Más diría yo las small caps.

La IA, la cyberseguridad y el alto poder de computacional son sectores a mi modo de ver, a vigilar. Esperar a bajadas significativas con un par de balas en la recámara que diría el ya difunto Charlie Munguer.

2 Me gusta

Qué bueno!

Yo personalmente durante este año he aumentado algo la posición, poco a poco.

Que se expandan fuera de USA sería un buen espaldarazo…

2 Me gusta

Esta pregunta va dirigida a @JOSELUIS y @Goldandgraham, pero también para cualquiera que sea doctor o trabaje en centros médicos u oficios relacionados con la salud humana. ¿Sabeis algo de si se sigue en España la enfermedad PAD y si se trata? Lo comento porque el producto de Semler sirve para su diagnóstico asintomático.

No soy médico soy técnico en análisis y profe de ciclos de laboratorio. Es la primera vez que oigo PAD como siglas de enfermedad. Siento no poder ayudar. Mi especialidad o lo que controlo un poco más por mi labor docente es la microbiología y la hematología. Creo es una enfermedad arterial periférica, ni idea.

2 Me gusta

Si el significado es, enfermedad arterial periférica, es algo un poco genérico como para tener un tratamiento concreto.

El dinero está en las crónicas que no tienen fácil cura, que los tendrá un porcentaje muy grande de la población o necesitan de un producto esencial para sobrevivir, insulina, diálisis, insuficiencia venosa crónica, apnea obstructiva del sueño (relacionado con la obesidad, genera un montón a Linde, air liquide, etc).

2 Me gusta

Invertí en Fresenius hace años y no me fue bien la verdad, al contrario que NOVO.

Mismo MOAT, pero a mi parecer, una gestión mucho más ineficiente.

1 me gusta