No hay problema! Unas 12 acciones + 5 fondos/etf en mi cartera personal, más algo más en una cartera que comparto con un joven familiar.

Y de esas 12 acciones hay varias apuestas por empresas pequeñas tipo Semler…por eso ampliar algo en mi caso sí es una opción, entiendo que en el tuyo es más complicado…

Dado que no ha habido ninguna noticia relevante hace pocos días, me huele que alguien grande ha hecho caer la cotización bastante y ha asustado a muchos pequeños inversores que seguramente habrán vendido. Es fácil hacerlo si mueves mucho capital.

Sí, ayer publicó resultados, y está claro que no han gustado nada. Con la caída de hoy capitaliza unos 380 millones USD, para una empresa que en 2021 ha tenido 53 millones en ventas y 17.2 millones de beneficio neto.

Es decir, PER 22 para una compañía que ha crecido en ventas un 37% este año. No está nada mal:

El problema es que la segunda mitad del año la empresa se ha estancado en ventas, y el Q4 de este último año incluso ha vendido menos que el Q4 del año 20 y eso se paga a corto plazo (y a largo si se confirma la tendencia).

Por el lado positivo, ya han hecho públicas sus inversiones y la cosa parece interesante (habrá que investigar):

Han comenzado con la producción del software “Insulin Insights” para mejorar la vida de los pacientes dependientes de la insulina, software que pertenee a Mellitus Health en la que han invertido

Han dado a conocer que su otra inversión es en SYNAPS, empresa que produce un test para detección temprana del Alzheimer, llamado Discern.

Ayer, presentaron resultados. No gustaron al mercado y se esperan caídas:

Y por qué no gustaron? Ralentización del crecimiento y caída importante de márgenes por un incremento de los costes operativos:

Pero, es todo así de malo? Yo diría que no y me mantengo optimista, por las siguientes razones:

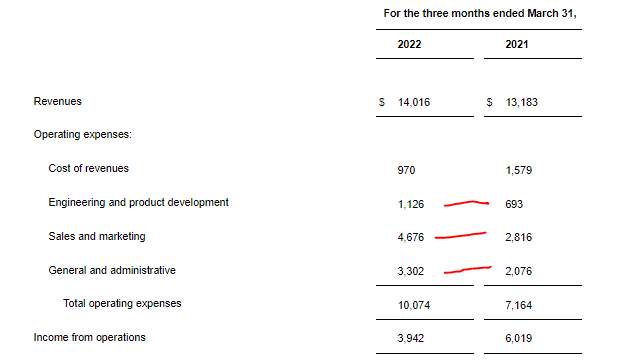

El incremento de gastos operativos no se debe a su negocio tradicional sino al intento de expansión (nuevos productos más nuevas utilidades de Quantaflo). A futuro puede haber apalancamiento si crecen las ventas.

Publican que el Quantaflo se demuestra util para diagnosticar otra enfermedad distinta del PAD

Sale a la luz el Nevada Paper, estudio externo que confirma la utilidad de Quantaflo y que esperan de un empujón a la expansión de su uso.

Ya están comercializando su producto relacionado con la diabetes. No se esperan grandes ingresos este año pero la rueda ha comenzado a girar.

Recomendable escuchar la earning call o leer la transcripción:

Por lo que he leído, a la gente no le está gustando como funciona el management.

Por un lado no son nada claros comunicando y no transmiten mucha certeza. Que si cambio en la estacionalidad del negocio, que si el Covid, que si no se qué…da la sensación que crecen pero no saben por donde les viene.

Siguen sin arreglar la dependencia de los dos clientes principales, que son casi un 70% de las ventas, lo que les deja en una posición comprometida en caso de crisis.

Por otro lado siguen acumulando caja y les acusan de no hacer nada. Aprobaron un programa de recompra de acciones que no han empezado a aplicar (si no lo hacen ahora, cuando?) y sus respuestas sobre el tema no son nada convincentes. Pero por otro lado no hacen demasiado con la caja que tienen (aunque aumentan los costes operativos, y yo creo que es en parte por invertir en expansión) y la queja es, si no sabes que hacer, ponlo en manos de los accionistas.

Yo de momento ahí seguiré, pero tienen que espabilar…