También nos puede pasar como a Buffett con KHC o a Paramés con Aryzta(aunque este lo considero un mal negocio/empresa) que “paguemos demasiado caro” .

1 me gusta

Yo amigos @Quixote1 @JOSELUIS y @davidblanco, fíjense como están las cabezas, y me refiero a mía jeje, no veo ninguna burbuja en el sector tech (más allá de la burbuja propia de alguna empresa en particular). Donde sí veo una burbuja es en muchas empresas cíclicas afectadas por la pandemia de lleno y con precios precovid. Por poner un ejemplo de una empresa que llevo (para no herir sensibilidades), Disney con todos los parques cerrados o semicerrados y ha vuelto a máximos. No parece que tenga mucho sentido.

4 Me gusta

También hay algunas cíclicas en donde quizás se estén lanzando las campanas al vuelo demasiado rápido en referencia a las vacunas. Eso también puede estar sucediendo. Otras estaban tan infravaloradas que es normal el rebote.

Sea de una forma u otra en mi caso me es difícil encontrar oportunidades de inversión.

1 me gusta

Sip.

Con vacuna,sin vacuna ,nadie puede con la prolífica FED.

Como si tiene que comprar el NASDAQ enterito y poner a la gente en lista de espera (como al comprar un Ferrari),para que te asignen unas acciones.

Es broma.

Voy a que lo de la eficacia de la vacuna es secundario.

1 me gusta

Personalmente no veo burbuja, en general. ¿Qué habrá una corrección?? Sin duda, aunque no sabemos cuando. Ojalá llegue justo al día siguiente de cobrar la devolución de la Renta de 2019 y pueda invertir hasta el último centavo. Si llega otra Pandemia como la de Marzo, u otro atentado como el del 11S, que esperamos que no, nos debe coger con la lección aprendida y las ganas de forrar$e…

Con índices -35% llamamos a Cofidis  solo son módicos intereses de 2 ,cifras.

solo son módicos intereses de 2 ,cifras.

1 me gusta

No te creas…si es para comprar una videoconsola o una moto (pe),si…si es para “jugar” en bolsa como que es “muy arriesgado”.

La forma mas fácil de apalancarse es con un broker tipo interactive,EMHO.

2 Me gusta

Es que en Interactive ni te preguntan cuando pides dinero. En el BBVA una vez pedí 15.000€, y tuve que ir hasta al Notario a firmar.

La fuente de inspiración de James Anderson el de SMT… Las outliers gigantes. El 4% de las acciones mantenidas desde 1926 hasta ahora,explican el 100% de la creación de riqueza para el accionista. El 4%. El que no tenga una de ese grupo 4%,lo tiene muy complicado.

https://www.universal-investment.com/media/document/Do%20Stocks%20outperform%20Treasury%20Bills

5 Me gusta

La selección de acciones es excepcionalmente difícil

De 1926 a 2016, solo ~ 4% de las acciones representaron la totalidad de los $ 35 billones en creación de riqueza.

¡Más de la mitad de las acciones tuvieron rendimientos negativos de por vida! El resultado más común cuando los rendimientos se redondean al 5% más cercano es una pérdida del 100%.

2 Me gusta

He estado dándole vueltas un poco a estos comentarios/reflexiones que hemos vertido revisando términos de los que a veces se abusa como azar y aleatoriedad que aquí no han salido pero se recurre a ellos muchas veces para curarse en salud a la hora de invertir.

Mañana que tengo tiempo lo desarrollo un poco.

Al final aquí está para mi,una de las claves. La bolsa “en general es alcista a largo plazo” pero hay mucho que matizar, aunque habrá correcciones como comenta Emilio y el resto sabemos. No hay algoritmo predecible, lo desarrollaré un poco(muy simple) mañana pero repasando conceptos creo, es solo mi opinión, que no estar más de un 75-80% invertido es un coste de oportunidad que no nos podemos perder si nuestro horizonte temporal es superior a 3 años y nuestro proceso inversor es medianamente decente diversificando geografía, moneda y sectores pero sin excesos.

Al final cuando tratamos de predecir la macro y los mercados, lo mejor para mi es releer a Taleb.

Creo que en el hilo de “Reflexiones sobre las inveriones es donde va a encajar mejor” y allí lo escribiré.

4 Me gusta

Hay que pasarlo por el traductor.

Si alguien lo sube aqui,yo encantado.

2 Me gusta

Gracias a San Google:

“Uno de los grandes inversores” explica su estrategia de cartera

Una sesión de preguntas y respuestas con el reconocido inversor Lou Simpson.

Desde traders ocasionales durante el día hasta administradores de activos profesionales, todos quieren saber el secreto para construir una cartera sólida. ¿Cuál es la mejor forma de elegir una acción? ¿Cuándo es mejor vender sus acciones y cuándo es mejor mantenerlas?

Lou Simpson, ex director de inversiones de Geico, una subsidiaria de Berkshire Hathaway, y actual presidente de SQ Advisors, ha sido llamado " uno de los grandes inversores por nada menos que el presidente de Berkshire y el legendario inversor Warren Buffett. En el momento de su retiro de Geico en 2010, Simpson administraba una cartera valorada en más de $ 4 mil millones. En la actualidad, también es investigador principal y profesor adjunto de finanzas en Kellogg, y miembro del Consejo Asesor de Kellogg’s Asset Management Practicum, así como miembro del Consejo de Administración de la Universidad Northwestern.

Robert Korajczykhttps, profesor de finanzas en la Kellogg School, se sentó con Simpson para discutir su extraordinariamente exitosa estrategia de inversión.

Esta entrevista ha sido editada para mayor claridad y extensión.

Robert Korajczyk : ¿Cuál diría que es la esencia de su filosofía de inversión?

Lou Simpson : La esencia es la sencillez. El caso base para invertir en cualquier área del mercado es un producto pasivo, como un fondo indexado. Eso es algo a lo que cualquier inversor puede acceder.

Si es un inversor profesional, la pregunta es: ¿Cómo puede agregar valor? Cuanto más opere, más difícil será agregar valor porque está absorbiendo muchos costos de transacción, sin mencionar los impuestos.

Lo que hacemos es gestionar una cartera a largo plazo compuesta de diez a quince acciones. La mayoría de ellos están basados en Estados Unidos y todos tienen características similares. Básicamente, son buenos negocios. Tienen un alto rendimiento del capital, buenos rendimientos consistentemente y están dirigidos por líderes que desean crear valor a largo plazo para los accionistas y, al mismo tiempo, tratan bien a sus partes interesadas.

Korajczyk: Así que concentras tus inversiones en tus mejores ideas.

Simpson: Solo puedes conocer un número limitado de empresas. Si gestiona 50 o 100 posiciones, las posibilidades de que pueda agregar valor son mucho, mucho menores.

Hasta ahora, este año compramos una nueva posición y estamos mirando seriamente una más. No sé qué decidiremos hacer. Nuestra facturación es del 15, 20 por ciento. Por lo general, agregamos una o dos cosas y nos deshacemos de una o dos cosas.

Warren Buffett solía decir que debería pensar en invertir como alguien que le da una tarjeta de tarifa con 20 golpes. Cada vez que haga un cambio, haga un agujero en la tarjeta. Una vez que haya realizado el vigésimo cambio, debe ceñirse a lo que posee. El punto es tener mucho cuidado con cada decisión que tomes. Cuantas más decisiones tome, mayores serán las posibilidades de que tome una mala decisión.

Una cosa que hacen muchos inversores es cortar sus flores y regar sus malas hierbas. Venden a sus ganadores y se quedan con sus perdedores, con la esperanza de que los perdedores regresen a la par. Generalmente, es más efectivo cortar las malas hierbas y regar las flores. Vende las cosas que no funcionaron y deja correr las cosas que funcionan.

“Solo se pueden conocer algunas empresas. Si administra 50 o 100 posiciones, las posibilidades de que pueda agregar valor son mucho, mucho menores ". —Lou Simpson

Por qué los inventores se convierten en empresarios

Más allá de “Comprar bajo, vender caro”

¿Por qué las empresas rechazan inversiones rentables?

Korajczyk : ¿Los inversores tienen miedo de dejar correr a los buenos?

Simpson: Si cometí un error en el curso de la gestión de inversiones, fue vender compañías realmente buenas demasiado pronto. Porque, en general, si ha hecho buenas inversiones, estas durarán mucho tiempo. Por supuesto, las cosas pueden cambiar. Amazon está cambiando el negocio minorista de forma espectacular.

Korajczyk: ¿Cuál es el equilibrio correcto entre habilidades cuantitativas y cualitativas en su enfoque de inversión?

Simpson: Bueno, creo que necesitas una combinación de habilidades cuantitativas y cualitativas. La mayoría de la gente ahora tiene las habilidades cuantitativas. Las habilidades cualitativas se desarrollan con el tiempo.

Pero, como solía decirme Warren, “es mejor estar aproximadamente en lo correcto que exactamente equivocado”. Todo el mundo habla de modelaje, y probablemente sea útil modelar, pero si puede acertar aproximadamente, lo hará bien.

Por ejemplo, una cosa que debe determinar es: ¿Son honestos los líderes de la empresa? ¿Tienen integridad? ¿Tienen una gran rotación? ¿Tratan mal a su gente? ¿Cree el director ejecutivo en la gestión del negocio a largo plazo o se centra en las ganancias consensuadas del próximo trimestre?

Korajczyk: Parece que las habilidades cualitativas pueden ayudarlo a evaluar la desventaja de tener una cartera concentrada, es decir, riesgo concentrado. ¿Cuáles son algunos de los factores que observa cuando le preocupa que una inversión pueda explotar y dañar su cartera?

Simpson: Hay algunos factores que analizamos. Primero, ¿es este el negocio que pensamos que era? Si descubre que una empresa no es lo que pensaba que era, es una mala señal.

El segundo factor es la gestión, que también puede diferir de lo que pensaba. Desafortunadamente, muchas administraciones están orientadas a muy corto plazo y esa puede ser otra razón para vender. Esto se remonta a la integridad básica y al enfoque de las personas a cargo.

El tercer factor es una valoración demasiado alta, y este suele ser el más difícil, porque estás invirtiendo en algo que no comprarías a los precios actuales, pero no quieres vender porque es un negocio realmente bueno y piensas está por delante de sí mismo en función del precio. Puede que valga la pena conservarlo durante un tiempo.

Korajczyk: Tengo la sensación de que tú y Warren Buffett tienen estilos de inversión muy compatibles. ¿Hay diferencias interesantes entre tú y Warren?

Simpson: La mayor diferencia entre Warren y yo es que Warren tenía un trabajo mucho más difícil. Manejaba 20 veces más dinero que nosotros. Manejábamos cinco mil millones. En renta variable, podría haber estado administrando 80, 90, 100 mil millones. Así que estaba mucho más limitado en lo que podía comprar si quería tener una cartera concentrada, lo cual hizo.

Korajczyk: Usted enfatiza un enfoque a largo plazo y una baja rotación. Parece ser cierto que cuanto más opere, menores serán sus ganancias.

Simpson: Sí, creo que existe una fuerte correlación. También existe una correlación negativa entre la cantidad de personas que toman las decisiones de inversión y los resultados. Si hay muchas personas involucradas, tiende a tener a la persona menos competente tomando la decisión, porque necesita consenso.

Una cosa que le digo a la gente es que si realmente cree que no puede agregar valor, y la mayoría de la gente no puede, entonces creo que su caso de inversión base debería ser un producto pasivo con un costo bajo.

Korajczyk: ¿Hay alguna manera de que alguien sea un inversor activo, pero solo pase unas pocas horas durante el fin de semana investigando?

Simpson: Probablemente podrías. Pero incluso entre los profesionales que comercian a tiempo completo, la mayoría no agrega valor. Porque, nuevamente, tienes tarifas, tienes costos de transacción.

Sí, creo que hay personas que tienen la mentalidad adecuada y tal vez contactos, y ciertamente suerte, que podrían superar al mercado. Pero si alguien va a invertir utilizando consejos interesantes, o escuchando a CNBC, o invirtiendo con los llamados administradores de patrimonio en firmas de corretaje, creo que es un juego de perdedores para ellos.

Facultad Destacada

Robert Korajczyk

Profesor de Finanzas Harry G. Guthmann; Codirector, Centro de Investigación de Instituciones Financieras y Mercados

[Luis Simpson]

Miembro principal y profesor adjunto de Finanzas

" Me ha parecido muy útil para reflexionar", en especial. “el tercer factor”.

10 Me gusta

Simplemente genial. ¿Os habéis dado cuenta lo que venden los gestores en España?? Que todo es dificilísimo, trabajan 16h/día y que nadie es capaz de replicar lo que ellos hacen. Cuanto peor es el gestor, menos transparente es…

4 Me gusta

Venden grandilocuencia sin habilidad técnica en muchos casos. Es como ir a un concierto de música y que te coloquen música pregrabada y tu digas “suena bien” “que hábil es el de los teclados” y resulta que el play back de antes se queda corto frente a la farsa que nos están mostrando. La alterantiva a la oscura grandilocuencia es, la simplicidad sin matices y ver sus resultados con transparencia, lo que en un concierto sería “piano y voz”, sin trampa ni cartón como el señor Alfredo Mercurio.

4 Me gusta

Ojo al parche.

Este dice que es difícil,cuando:

- Rota poco.

- No cobra fees (en Berkshire) o muy bajas.

- Tiene todos los mejores contactos de la industria.

- Tiene “la escuela” mas predecible de la industria Berkshire-Buffett-Graham.

Imaginemos lo que puede pasar ,cuando:

- Te cobran el 2%,para empezar.

- Rotas como pollo sin cabeza.

- Compras baja calidad por mera estrategia contraria;"para comprar Johnson & Johnson no necesitas un fondo "(cosa que es verdad). La baja calidad (negocios malos ) ,pueden no estar de moda (como ahora) y también pueden ir a la quiebra.

3 Me gusta

Interesante esta persona, que por otro lado rayando la sencillez no descubre nada nuevo, simplemente se atiene a la lógica, en palabras de Munger sin citarle literalmente sería que no se trata de ser listo sino de no ser demasiado tonto… con eso es más que suficiente.

Sobre el “el tercer factor” es algo que se intuye, y o bien se aguanta con riesgo de perder lo ganado o bien se venden una parte, pero normalmente nunca se deshace la posición completa de lo que se considera una buena empresa, esto ya es un asunto de cada uno, no obstante siempre es un gusto enfrentarse al problema,

2 Me gusta

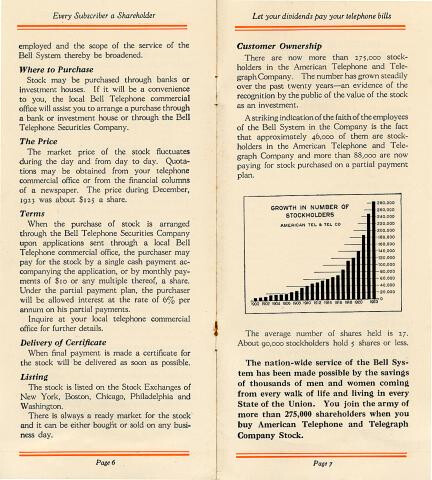

1923 ,ya llevaba como 40 años repartiendo alegría, Ma Bell.

Deja que los dividendos paguen el recibo del teléfono.

No se cuantas baby bell y spinoffs de eso.

1 me gusta

Pagar los recibos y comprarte un archivador para guardar todas las segregadas de ATT.

Se parece a Telefónica no?

7 baby bells.

Verizon.

Vodafone. Si, cuesta creerlo , fruto de un merger de Air Touch con Vodafone en 1999. Air Touch a su vez un spin-off de Pacific Telesis. Pacific Telesis spin off de Ma Bell (TTT).

Media one.

NCR.

Teradata.

Lucent.

Liberty Media . Y sus primas ,por gentileza de Malone. Estas dan lugar a otro archivador .

Comcast. Otra gorda.

3 Me gusta

Cuando las empresas de telecomunicaciones eran grandes. Telefónica lo fue hace dos décadas. Telefónica fue un monopolio algún día. La competencia mata las buenas rentabilidades sobretodo si es un servicio commodity. Si además de eso le unes una gestión nefasta, tenemos el escenario perfecto para que los accionistas no terminen contentos.

3 Me gusta