Con una inflación entre 2-3% el bono a plazos medios comprado ya o vía fondos, puedes mantener e incluso incrementar tu riqueza. Esa es la teoría salvo crisis en el mercado de deuda.

Cómprate el de la Universidad de Oxford, vencimiento a 2117. Creo solo los de Bilbao aguantamos hasta el vencimiento y cobrar cupón. Cotiza con descuento amplio.

2 Me gusta

La idea de lo de Oxford es de Tello, poco proclive a la critica por cierto. Lleva dando la matraca con ese bono desde hace tiempo y se ha comido por tanto caidas guapas… Ahora estará recuperando.

Que sea en libras y cuasi perpetuo tienes que tener un cupon de derribo para meterse ahi con margen de cierta seguridad.

También se metió en un COCO de caixabank al 5,5% y le iban arreando un - 20% … Ahora habrá recuperado también… Pero son formas peculiares de estar casi en RV con activos de RF.

2 Me gusta

Coger cuchillos cayendo es lo que tiene.

1 me gusta

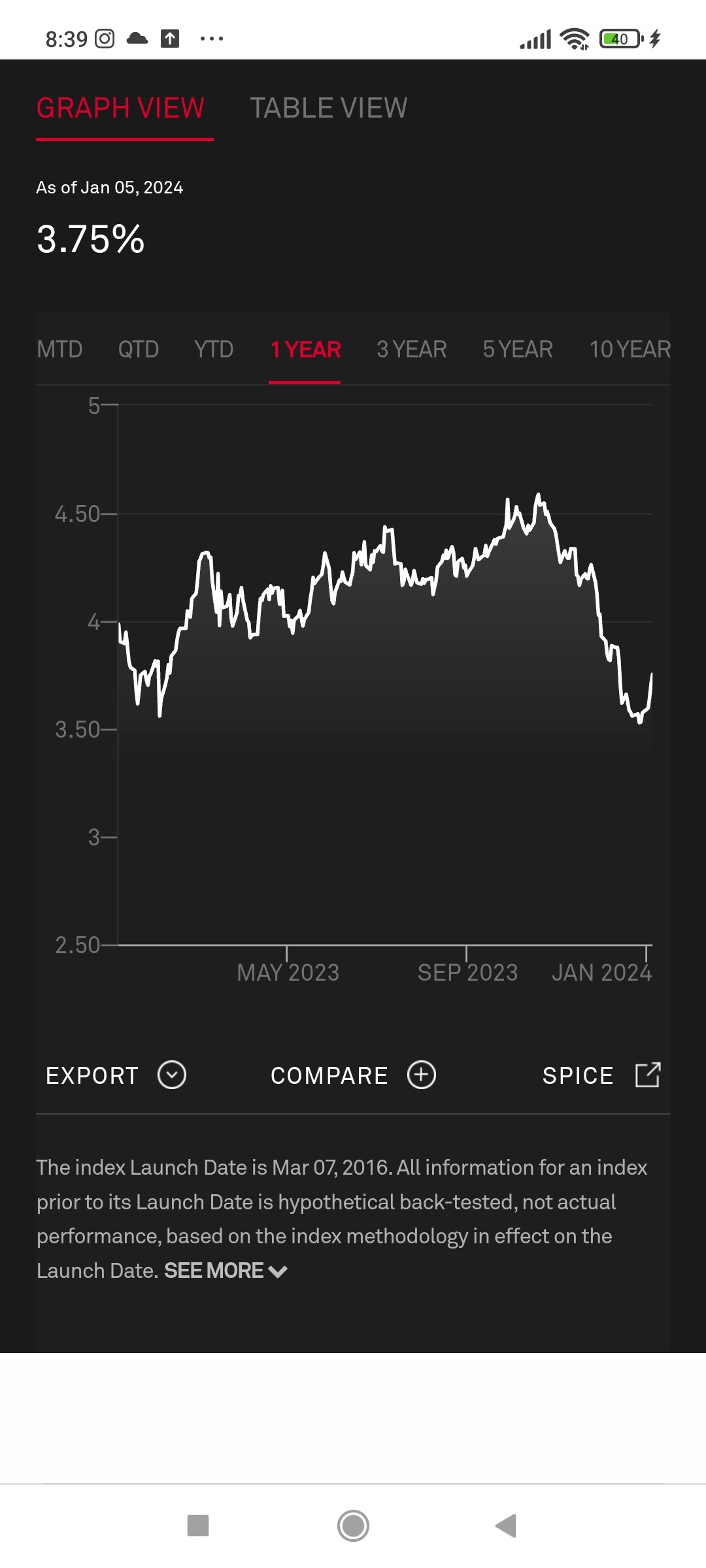

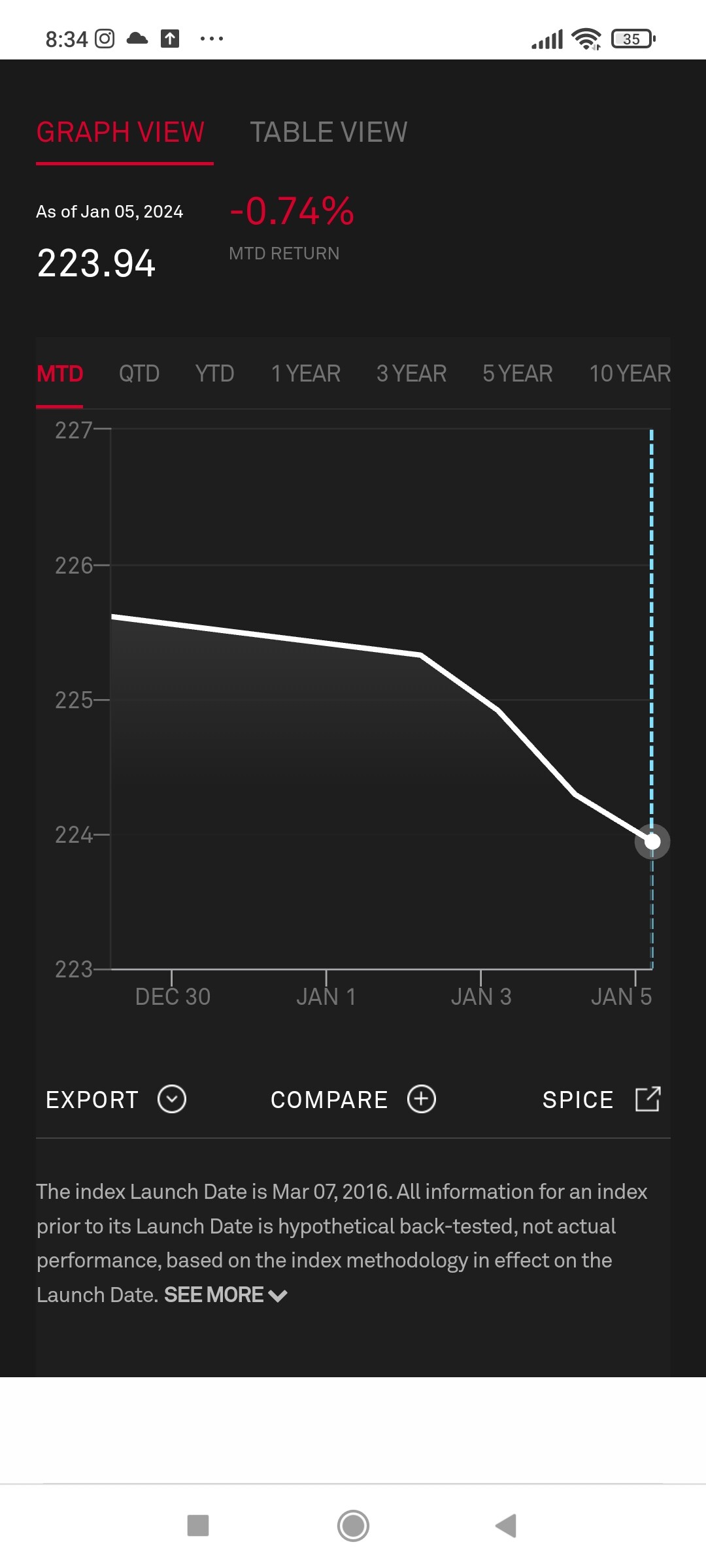

Primera semana del año con correcciones… Caida en bonos IG Europa - 0,74% TIR a vencimiento 5 años al 3,75%

1 me gusta

Se supone que es lo normal y previsto?

Nunca se sabe… Llevaba un buen rally estos dos últimos meses, como la RV.

Mucha gente ha ido detras de los precios y ahora toca digestion.

Se pudo hacer buena cartera con TIR del 5% en 2023, y aun creo que habrá oportunidad de hacerla en 2024 no tan arriba pero con rentabilidades decentes.

3 Me gusta

Supongamos que llega el instante en que nadie compra la deuda de España (bonos españoles), España no puede financiarse. Y tampoco puede pagar el % de interés y el bono de quienes lo han comprado, resultando España en impago de deuda (default).

¿Cuál sería el proceso por orden de preferencia?:

1º El gobierno español sin avisar durante un fin de semana cambia el euro y el lunes presenta “la peseta” o como se llame la nueva moneda para España quebrada;

2º El gobierno de España se quedaría con el dinero de quienes han comprado su deuda/bonos;

3º Se quedaría con las criptomonedas de los españoles. Que además tienen rastro digital para ser requisadas.

4º Se quedaría con el dinero que los clientes han dejado a plazo fijo en los bancos;

5º Se quedaría el % que se determine de dinero en efectivo en las cuentas corrientes de los clientes en bancos;

6º No tocará ni requisará las acciones, fondos ETF, fondos de inversión, derivados financieros (CFD, opciones, futuros, etc) de los clientes de bancos o brokers. De hecho, ¿Nunca ha sucedido antes en la historía? ¿Y no puede suceder porque, entonces, el ejercito se revelaría contra el gobierno?

Por cierto, en la historia creo recordar que el país que mas veces ha incumplido pagos de deuda es España. ¿Que se puede destacar de cada uno de los procesos de default anteriores en España?

2 Me gusta

16 veces ha impagado España.

Todas se caracterizan por lo mismo, los impagos se hicieron sin avisar…

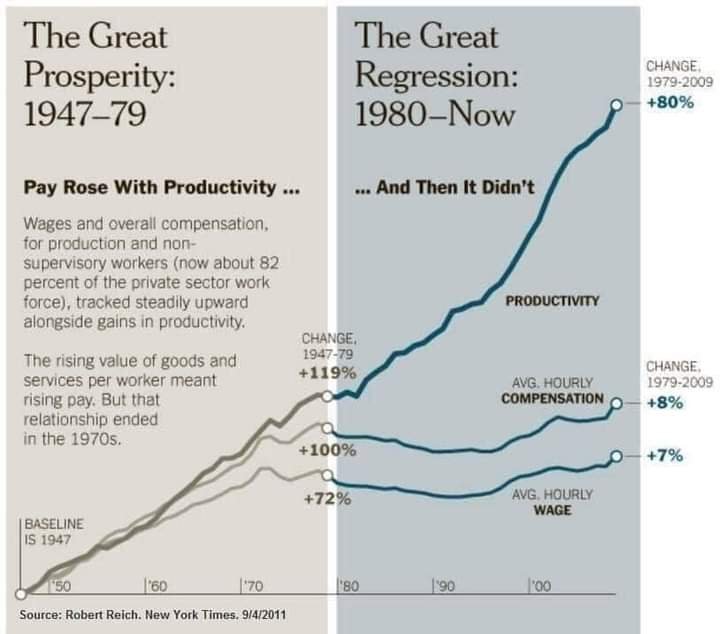

Ahora ya no hace falta quedarse con el dinero de los depósitos, basta con imprimir billetes para que los actuales vayan perdiendo valor.

Desde que se acabó con el oro, la esclavitud es la tónica habitual:

3 Me gusta

Parece @Cortarcupon , que el fin de Bretton Woods benefició solo a unos pocos…

Algún fondo o ETF de RF USA o EUR ahora mismo para invertir??

Los tipos parece que han llegado al máximo, y si no es así, un cupón del 4% ya parece un botín, al menos por encima de la inflación futura.

1 me gusta

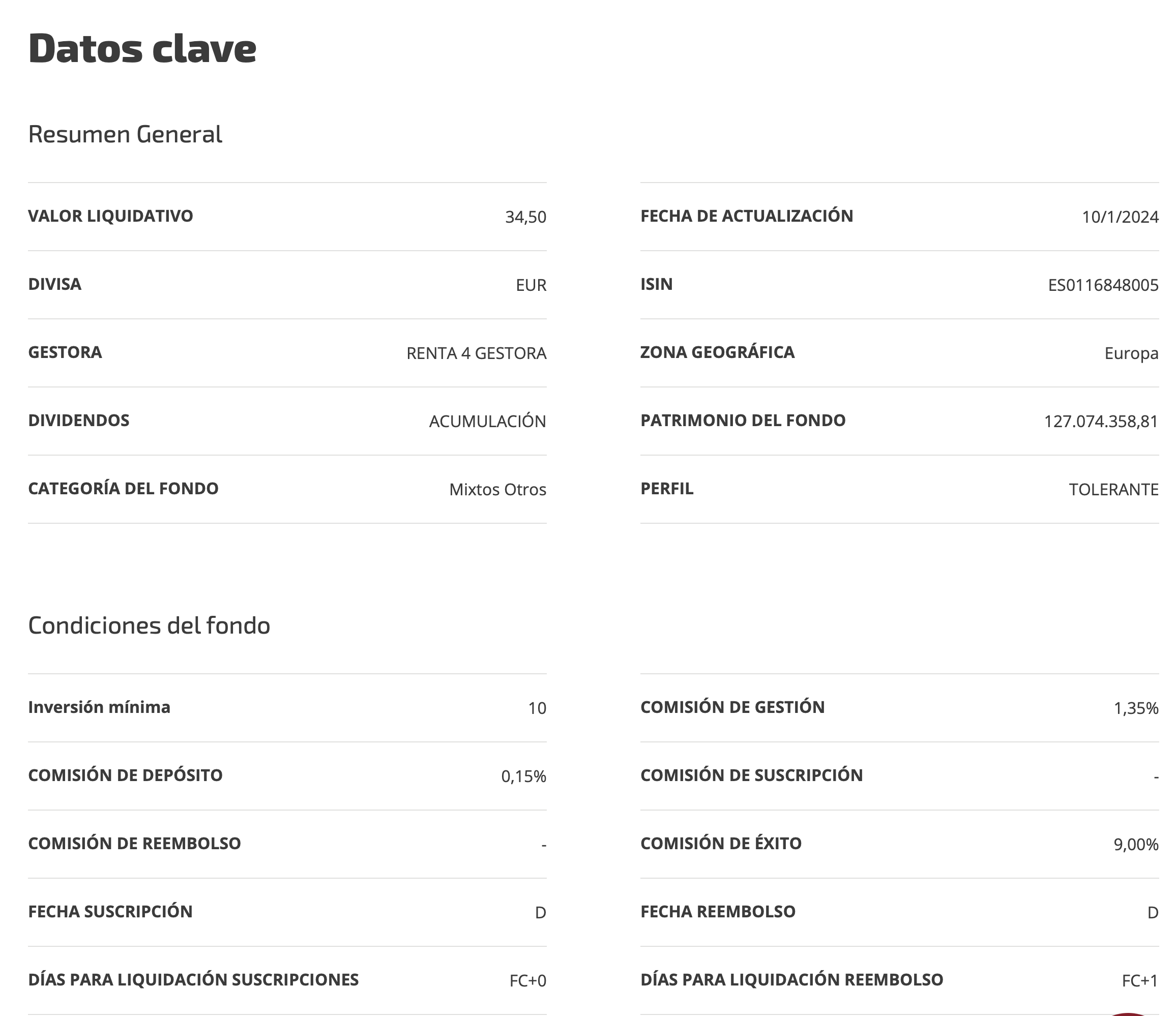

He estado mirando el Fondo GLOBAL ALLOCATION, de Bononato, y me parece interesante por la inversión en bonos americanos ante la bajada de tipos de interés. Pero me parece excesiva la comisión de éxito:

¿Alguien conoce alternativas lonachfinistas?

Valera siempre tiene buena narrativa… Ojala sea verdad.

Para dar esa rentabilidad tendremos que ver bajadas de tipos y que no sea porque la economia este tan mal que suban los diferenciales.

En el artículo dice que ha entrado en Eroski… Cuando hablé con ellos hace unos años no se atrevieron… Yo he multiplicado X 3 más los cupones en 5 años…

3 Me gusta

Eroski es como el fentanilo. Difícil de domar.

1 me gusta

Yo llevo unos meses metiéndole al IE0007472990 Vanguard Euro Government Bond Index Fund EUR Acc

Supongo que no soy el único. ¿Los expertos del foro lo veis razonablemente bien? ¿Comentarios?

2 Me gusta

Si los tipos no han llegado a máximos, deben estar muy muy cerca. Por lo tanto, pronto deberían a empezar a bajar poco a poco, y los bonos por el contrario subiendo.

1 me gusta

Buenas tardes @King.Vecna

Sobre el fondo que comentas: Vanguard Euro Government Bond Index Fund EUR Acc

Sin saber la situación patrimonial, distribución de activos o las condiciones personales es imposible y nada recomendable poder hacer una valoración (aparte que no estoy capacitado para ello), por lo que solo doy mi opinión:

1 - No se lo que le impulso a la contratación del fondo en cuestión.

Datos extraídos de Finect: Vanguard Euro Government Bond Index Fund - IE0007472990 - Fondos de inversión - Finect

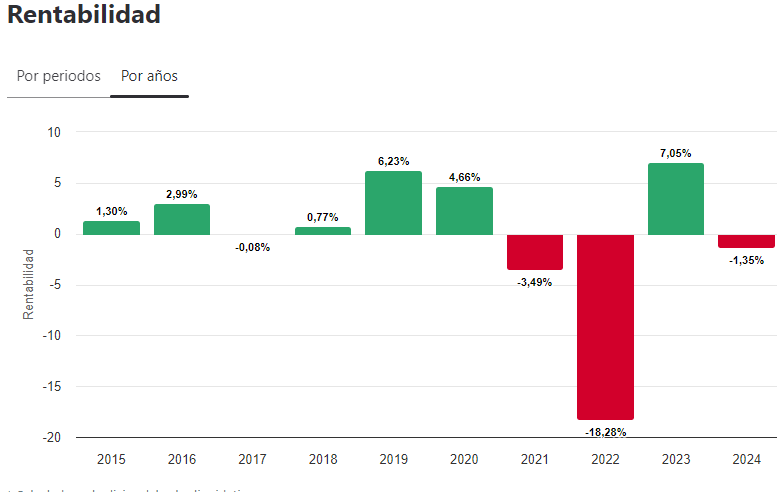

2 - No se en que momento lo contrato, si fue porque había caído en exceso -18,28% en 2022 y una

pobre recuperación en 2023 del + 7,05%.

O porque cree que el tipo de interés ha llegado a su cima y lo único que puede hacer es bajar (o

mantenerse, o subir, vaya usted a saber).

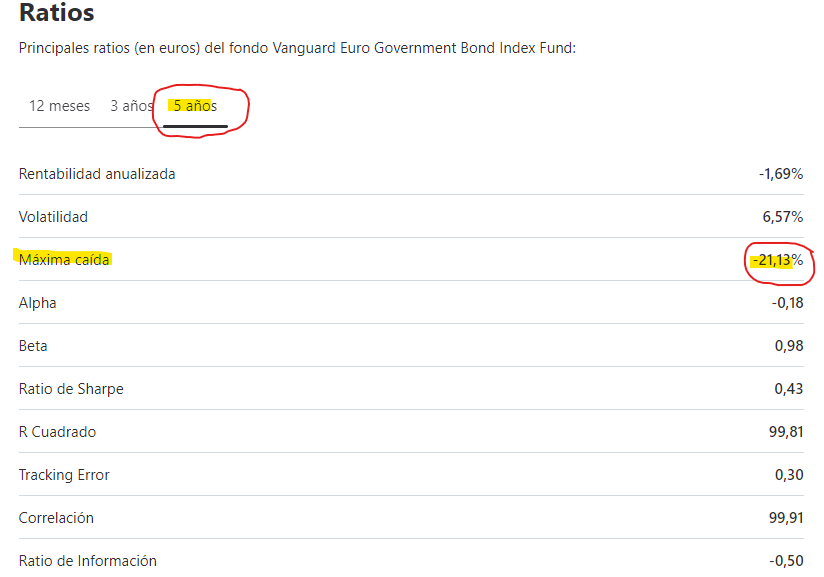

3 - Pensar que ha tenido una Máxima Caída del -21,13% en algún momento de los últimos 5 años, así que cuidado donde nos metemos (recordar lo de la Renta Fija no es tan Fija).

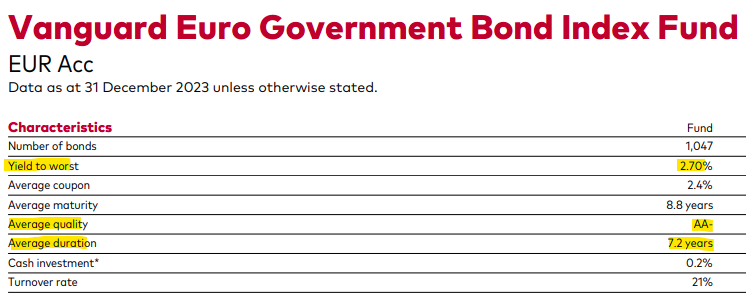

4 - Según su informe de Diciembre de 2023:

a - Tiene una Calidad Crediticia AA - ( aceptable).

b - Tiene un YTM del 2,70% (hay mejores opciones y creo que todavía no es su momento)

c - Tiene una Duración de 7,2 años (demasiado riesgo, no sabemos cuando revertirán los tipos si

en 1 mes o 10 años).

Así que cuidado con el “es que ha caído mucho y los especialistas dicen que en 202X bajarán los tipos”, no sabemos si puede tardar días o años.

Hágase las preguntas correctas: porque lo contrate, para que lo contrate y cual es su objetivo o finalidad dentro del total de cartera.

Como conclusión, creo que hay mejores oportunidades en estos momentos, sobre todo con duraciones mas cortas.

Un saludo desde Valencia, JEVIVI

PD: Para nada soy un “experto” no tomes mi comentario como una recomendación de compra o venta.

6 Me gusta

Eso esta muy bien hasta que descubres que CSU ,sube un 2,7% en un día.

Como un amigo que tiene (tenía) 40 mil en ING RF y gana 900€ desde 2012.

Ahora que ya tiene en cartera CSU,dice:

“Que quieres …que me dé de cabezazos”.

No es recomendación, es opinión, no vaya a ser que la CNMV me ponga bajo arresto!

3 Me gusta

Buenas tardes @Quixote1

Supongo que CSU, se refiere a Constellation Software.

Son 2 tipos de activos que no son comparables entre si, juegan en ligas completamente diferentes:

CSU, acción individual del sector tecnológico.y Vanguard Euro Government Bond Index, fondo indexado a bonos de gobiernos europeos.

En cuanto a lo que le ocurrió a su amigo con el fondo de ING RF, sin ser una mal producto, fondo indexado de Renta Fija contratado en 2012, donde era imposible para un inversor retail, invertir en el Vanguard, si que erro en la elección de la categoría o por lo menos en el seguimiento de la estrategia.

Un saludo de JEVIVI.

4 Me gusta