Esa es la teoría. Ya veremos en qué acaba este despiporre.

Lo que no es normal es que los grandes bancos no ofrezcan ya depositos medio decentes. En España el cliente de depositos ya ni se acuerda de cuando se remuneraban y muchos ni piden nada… También por el miedo a que se le coloque el producto en campaña.

A mis parroquianos les estoy pasando cash a monetarios y alguno más sofisticado pues algo de corporate de calidad.

Particularmente esperaba mayores bajadas y por tanto mejores… Pero ya empiezo a dudar y lo mismo hay que asegurar cupones solo decentes que no buenos a medio plazo.

Saludos

3 Me gusta

Los grandes y los pequeños, pero todo se andará que el dinero no remunerado ya tiene alojamientos, se va a los bonos o a los tímidos IPF que se ofrecen, Cuando el dinero se escape en suficiente cantidad habrá remuneración.

1 me gusta

Si tienes dudas, el dinero se puede poner en un monetario.

Yo tengo poco, pero lo reparto entre Paypal, Revolut y un mínimo de 1000€ en cada broker.

1 me gusta

Buena estrategia.

1 me gusta

Nosotroa hemos metido buena parte del cash que no necesitamos de manera inmediata en un FIAMM, el Groupama Tressorerie, que tiene unos costes bajisimos, (A traves de Mapfre inversión, claro, porque de los bancos nada…)

Es este, en concreto

Si en Mayo ya te dije * depositos y monetarios*… A los de mapfre les voy a pedir comisión, la gestion que no hacen ellos ya se lo he hecho yo a varios de sus clientes

Por cierto depende del plazo, los monetarios son una medida muy temporal… Y solo tiene que quedar para liquidez a muy corto plazo… Salvo situaciones anormales de curva muy invertida como en estos momentos.

Lo normal es ir rotandola lo que no se vaya a necesitar a plazos mayores, porque esta situacion no creo que dure de forma permanente.

3 Me gusta

Hay algún fondo que obligatoriamente se quede los bonos a vencimiento??

O eso no es posible salvo comprando los propios bonos?

1 me gusta

Alguno hay, normalmente de segmento high yield. Eso si, las comisiones suelen ser bastante altas.

Saludos.

1 me gusta

Una pregunta, el otro día estaba escuchando este podcast

La verdad es que se sale de mis esquemas de renta variable pero me ha parecido super interesante.

Y una de las recomendaciones de Luis para los próximos 5 años que suena interesante, son los US bonos protegidos a inflacion a 30 años…

Pregunta, esos bonos se pueden comprar desde aquí? Y si es así, donde y cómo?

Saludos

2 Me gusta

Bonos ligados a la inflación le entendí.

@Cortarcupon supongo sabrá.

2 Me gusta

Emular a Bononato para un particular no es factible en determinados activos. Suele ir apalancado en futuros.

En cuanto a los bonos referenciados a la inflacion, no es tan facil de ganarles pasta. Porque? Pues porque puede suceder que la parte flotante suba por la inflacion y subida de tipos correspondiente, pero que la cotizacion del bono baje porque esa parte flotante no cubra la parte de cupon fijo que cae por esa subida de tipos.

Las estrategias para esos momentos de mercado opino que deberan tener derivados que aprovechen las subidas de tipos, en la posición corta.

Esta estrategia ha sido la que le ha permitido un +100 % de rentabilidad en dos años.

Eso si… Si no se cumple su escenario es ya otra cuestion.

Saludos

5 Me gusta

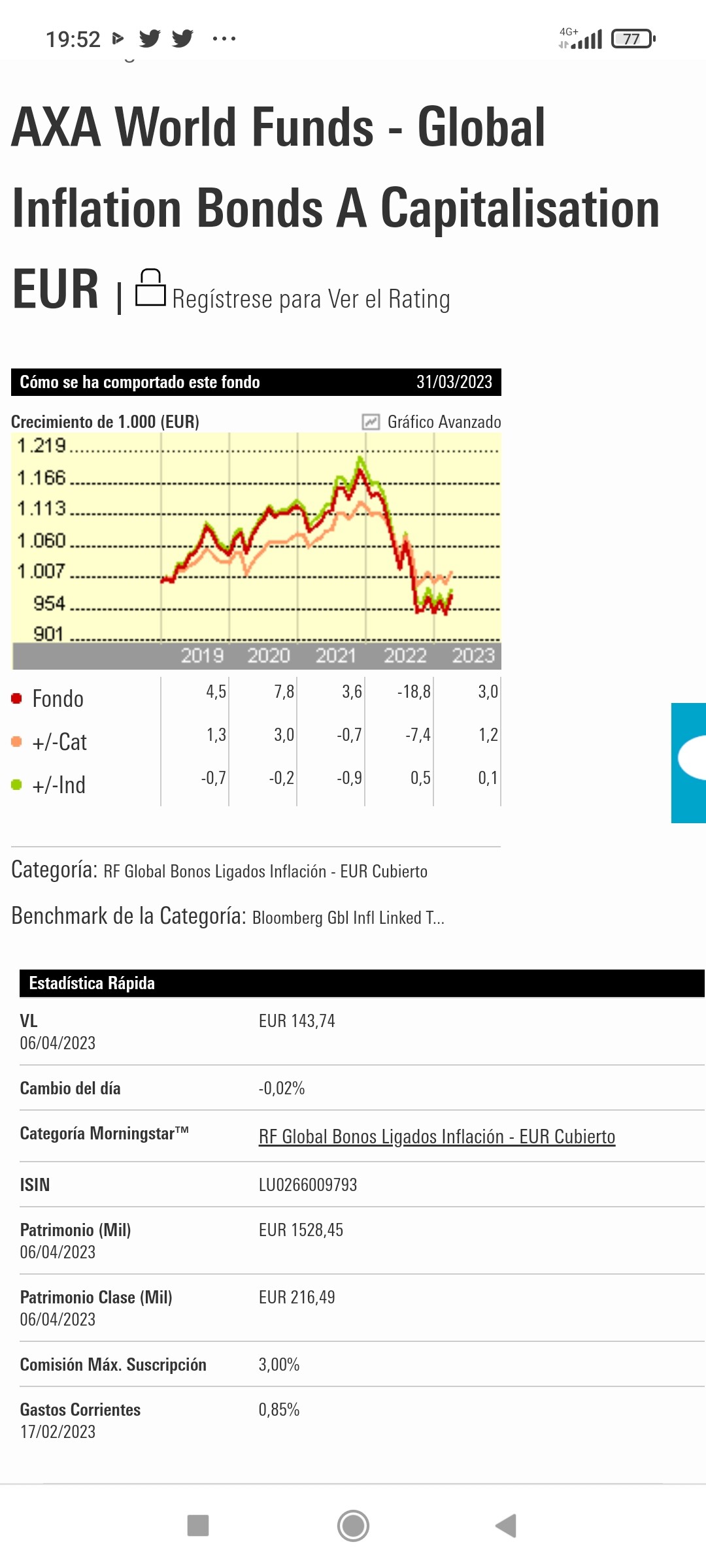

Ejemplo de como la parte flotante no cubre la caida del precio de bonos por la subida de tipos.

Este fondo de Axa, pese a la subida de la inflacion se pegó una buena galleta que pese a subidas de inflacion no se recupera en proporcion de las caidas…

5 Me gusta

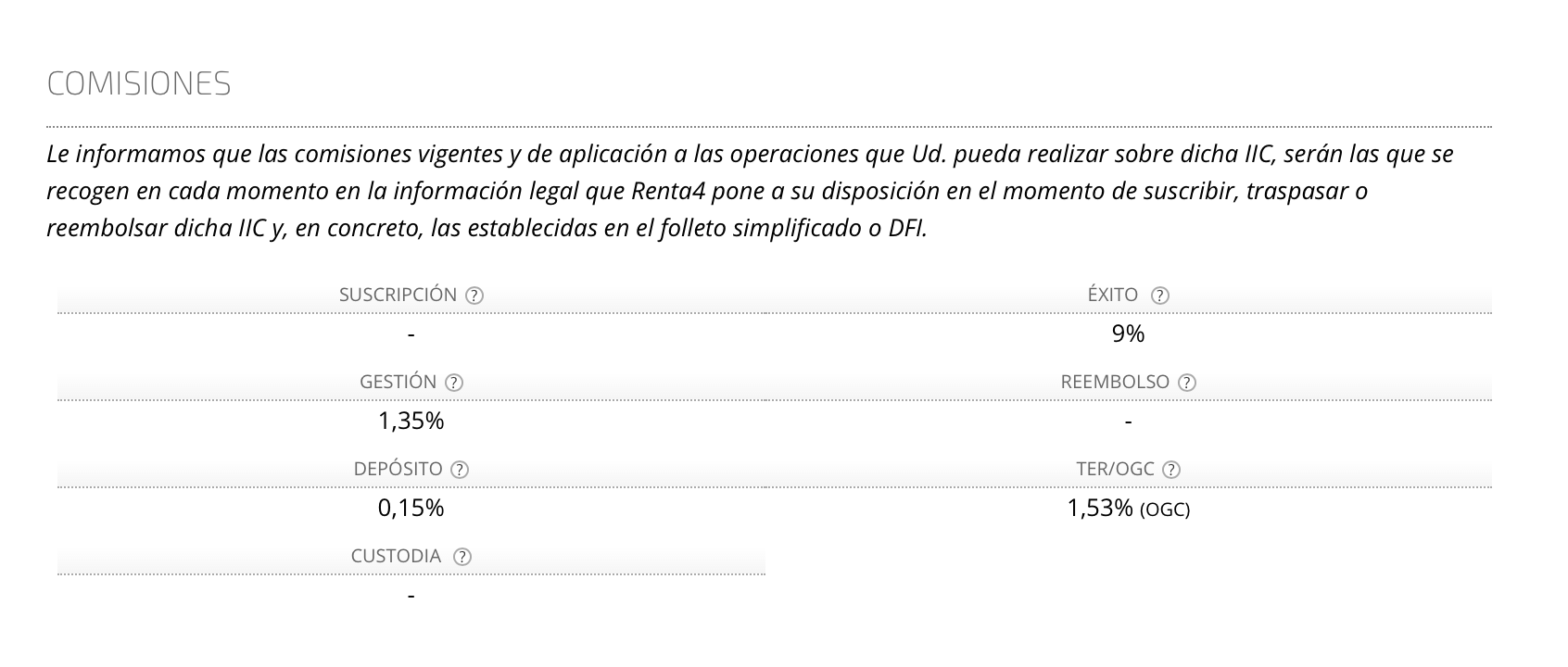

La comisión de Bononato tampoco es apta para todos los bolsillos:

El mismo comenta que usa derivados, aunque entiendo que limita el riesgo al 5 o el 10% de su capital cuando se pone corto.

1 me gusta

La rentabilidad en 2022 fue espectacular. Esto ha hecho que pese a estar plano 10 años, la media haya sido del 15% anualizado. Más que el propio Warren Buffett…

Bueno, en el podcast explica un poco que su estrategia se basa en la convexidad, perder muy poco los años malos para ganar mucho los años buenos, sin importarle esperar pacientemente durante años hasta que aflore el valor de su inversión. Ese tipo de estrategia la aplica y explica ampliamente Taleb en sus libros. Me pareció super interesante.

Coincido en que su estrategia es irreplicable, ni lo pretendería. Pero sí me pareció curioso que se atrevió a pronosticar que los US Treasury Bonds a 30 años ligados a inflación , que han bajado prácticamente a la mitad por el repunte de tipos, recuperarían el valor en los próximos 5 años, pudiendo pasar en cualquier momento dentro de ese periodo…por eso la pregunta, su explicación tiene sentido, merece la pena escucharle.

Para @Cortarcupon , he estado ojeando la renta fija que el año pasado tuvo la peor caída de los últimos 40 años.

Estoy pensando en invertir fuerte en https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F000001GFI

Como para tener ahí liquidez de cara a esperar a que aparezcan oportunidades en empresas estilo LVMH, Apple…

Como lo ves? En teoría si bajan los tipos el año que viene se tienen que apreciar los bonos verdad?

2 Me gusta

Si esperas que los tipos de interes bajen pues ese fondo subirá. Pero es un fondo con vencimientos muy largos… Con lo que se puede mover bastante.

Para la liquidez? Obviamente no.

1 me gusta

Seria mejor uno a 10+? Para esperar la revalorización

Para liquidez 1 a 3 años. Si se busca otra cosa pues mayor vencimiento. Pero si suben los tipos y vencimientos largos pues caidas.

No obstante apostar a eso puede ser peligroso en fondos sin vencimiento como estos…