El problema es que no lo permite el reglamento

Ósea están diseñados para obtener una rentabilidad mediocre en el mejor de los casos.

La cartera de brk no se puede reproducir en un fi. español.

El problema es que no lo permite el reglamento

Ósea están diseñados para obtener una rentabilidad mediocre en el mejor de los casos.

La cartera de brk no se puede reproducir en un fi. español.

Entonces, estamos timando a los partícipes.

Es que en realidad el reglamento lo que diseña es un fondo indexado…muy diversificado.

O por lo menos asi lo veo yo.

Los indexados nunca irán en el vagón de cola y si el mejor inversor es el que menos se equivoca, a 10-20 años estarán siempre arriba.

Incluso este lo hace medianamente bien a medio y largo plazo, con el sobrecoste de cubrir divisa.

Pocos FI con la antigüedad-solera del S&P500 (pe).

Nunca dude de ellos. Son los Xocas de la inversion.

Esto es como en el fútbol, si entra la pelota entre los 4 palos todo son parabienes y en la inversión es la rentabilidad quien manda. Creo jugaron al msrket timing y salió la cosa mal. El full invested a largo plazo gana. Personalmente más de un 20% en liquidez nunca tendría.

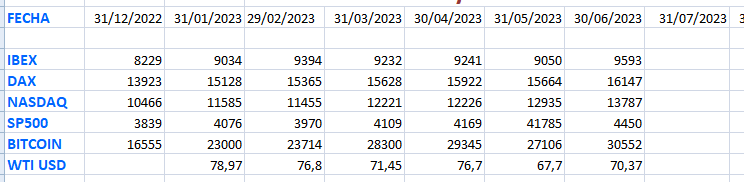

Mes alcista en todo, supongo vuestras carteras y fondos de inversión también lo han hecho bien. Para el miércoles tendré todos los datos de los fondos para ver lo que ha pasado este semestre. A destacar el Ibex que igual el mercado da a Feijó como presidente por adelantado.

Soy Feliz…

Bueno ya tengo los datos. Como adelanto la indexación sigue en el podium y todavía hay un fondo que va negativo en el año. Mañana comentamos.

Fin del primer semestre en nuestra competición particular de “qué fondo lo hará mejor en 2023”. Los cambios de líder en las etapas anteriores han sido frecuentes y la foto finish ha quedado así. Tirando en la cabeza del pelotón “Andrómeda” claramente revertiendo a la media tras un desastroso 2022 en el que la táctica de vencer al mercado haciendo “market timing” no fue favorecida y sufrieron en sus carnes el mazo de las estadísticas que dicen que tienes las probabilidades en contras si lo intentas. Con un +32.05% en este primer semestre, las huestes de Flavio Muñoz toman la cabeza, distanciándose un 7% del segundo corredor, Emérito Quitana joven pero con ya 10 Tours en sus piernas y que a 5 años bate al índice con una rentabilidad de superior al 10% en el medio plazo. Lleva Don Eme en 2023 un interesantísimo +24%. Completa el podio temporal la indexación del fondo Naranja al Eurostoxx, un robot automatizado de bajas comisiones que sin ruido pero sin pausa ha estado en las primeras posiciones desde el principio de la gran boucle.

Cornamusa de Carlos Aizpurúa, debutante en estas lides, se acerca y marca en cuarto puesto temporal con un más que interesante +16.96% amenazando con subirse al podio a poco que se descuiden los que van por delante. Le sigue Marango, el Fundsmith español que ocupa la quinta posición con un +14.71% siendo el martillo pilón que siempre amenaza con acabar en las primeras posiciones. Completa esta segunda terna BBVA USA con la divisa cubierta, un fondo indexado al SP500 que puede ser ciertamente polémico por cubrir divisa pero que arrastra una buena métrica de rentabilidades a medio y largo plazo, mostrando un +14.49% que ya quisieran muchos corredores de renombre que viven del pasado.

En la séptima posición Cobas Iberia, algo peor que el Ibex pero con doble dígito en estos seis meses. Menos banca que el Ibex en sus alforjas puede ser la causa de que Paco se debata cómodamente este año pero lejos de la cabeza momentáneamente. Veremos al final de año si el que tuvo retuvo o han sido fruto del azar sus pasadas rentabilidades, a medio plazo los fondos de Cobas siguen dando un tanto de pena. A rueda de FGP, el ETF indexado al mundo MSCI ACWI con +11.62% en una posición de la mitad de la tabla hacia atrás penalizado por esos países, gigantes emergente como China que lo hace mal en 2023 y una Latinoamérica a la que los populismos varios que abrazan la hoz y el martillo no ayudan. En novena posición y cerrando la tercera terna, Azagala de Dani Tello, ese fondo mixto de nicho lleno de samll caps las cuales como sector por capitalización todavía no ha dicho aquí estoy yo en 2023, no obstante Azagala se mueve en zona cómoda todavía por encima del doble dígito.

Llegamos a un amplio furgón de cola donde no alcanzan el doble dígito en un año que está siendo espectacularmente alcista. Este grupeto que pedalea un tanto atrancado, como con chinchetas en las ruedas, va encabezado por un Renta 4 multifactor con +8.53%, cómodo pero que aspira a más, a mejorar posiciones allá por Diciembre, donde la carrera pondrá todos en su sitio. Difícil tiene llegar a las posiciones de cabeza pero mejorar es a lo que aspira, como todos. Le sigue a rueda y a solo dos tubulares y medio, My Investor Value con +7.23% dirigido por Vall Carreres y su visión de segundas derivadas que puede dar mucho juego todavía al llevar empresas de poca capitalización e intentar pescar donde los grandes fondos no pueden.

En el trío de cola y sufriendo, Valentum que tras un decepcionante 2022 perdiendo más de un 20%, de momento en 2023 no levanta cabeza y lleva solo un +5.05% lastrando y minando la rentabilidad de los partícipes a 5 años dando solo un 2% en dicho periodo. Le sigue en la ante última posición Baelo del exitoso Antonio Rico, un mixto que no está en su mejor año pero del que los partícipes están satisfechos por lo claro y limpio de los mensajes de su gestor el cual intenta minimizar la volatilidad con la participación de la RF pero que de momento no supera la inflación en este 2023 la cual es una de las premisa que pretende su gestor. Al cesar lo que es del Cesar y A. Rico en años anteriores lo ha hecho bastante bien siguiendo una estrategia muy cómoda para los que le acompañan en la aventura inversora.

Como farolillo rojo, sufriendo y único fondo con saldo negativo True Value Small caps, el fondo de última creación del prolífico A. Estebaranz, gestor de éxito y artista de Youtbe. No sé, entre vender la gestora para monetizar y estar tanto delante de la pantalla quizás está perdiendo las fuerzas que necesitaría para monitorizar más y mejor la cartera. Está siendo la decepción abultada pero quedan todavía 6 meses y no ha dicho la última palabra. Veremos si lo de Estebaranz es distracción o furto de la temporalidad porque en este mundo de la inversión las rentabilidades mandan como en el futbol la pelota si traspasa la línea de fondo entre los 3 palos.

A destacar que los nueve primeros superan los dos dígitos de rentabilidad. Se puede decir, que estamos en un momento dulce de rentabilidades y espero que sus carteras particulares también lo estén. En caso contrario no se apuren, la inversión aburrida y poco emocional da buenos resultados a largo plazo. Chequeen su cartera cada 4-6 meses mínimo y traten de ser felices o morir en el intento.

Haberlos haylos y con el bolsillo lleno de comisiones jugosas.

Pues tal y como dices, el desempeño de Valentum deja mucho que desear. Es por esto que diversificamos, ¿Verdad?

A 3 años va +6.30%. Rentabilidades pasadas no garantizan rentabilidades futuras para bien o para mal. El no arrancar de las small caps puede lastrar el fondo así como otra posibilidad es el mayor o menor acierto en la selección de valores.

Necesita un catalizador que lo empuje, si se marca en el próximo año natural un +15-20% las medias mejorarán notablemente. Para mi es un fondo un tanto Blend al mezclar estrategias de valor más el impulso o momentum, así como alguna inversión más riesgosa como ellos han manifestado anteriormente, lo que llamaban un par de cartoncillos del bingo.

Diversificar es bueno si se sabe porque se hace, más difícil es la rotación de fondos buscando mejora de rentabilidades de corto plazo, es como intentar acertar en el market timing.

Sinceramente cada uno está a gusto y duerme tranquilo según con que tipo de fondos y gestores. Más allá de la rentabilidad a corto plazo hay vida, si las small caps chutan la segunda mitad del año, esperemos remonten, cosa que veremos como acaba el año.

Saludos.

Totalmente de acuerdo.

La reversión a la media le debería favorecer. Pero…quien sabe. El futuro es impredecible.

Menos mal que este año está siendo propicio para el fondo de Emerito.

Pelean por la primera posición Numantia y Andrómeda con rentabilidades similares sobre +27-29% a falta de 2 días de computo.

Sigo en modo vacaciones y haré balance más a fondo con ranking a 30 de Septiembre al acabar el trimestre.

Parece que no va mal…

Termina el trimestre y a falta de el último cuarto para acabar el año, con un Septiembre negativo en los parquets, la lucha por la cabeza a valor liquidativo del día 27 de Septiembre se la disputan por media rueda entre Numantia con +25.63% y Andrómeda con +23.95%. De momento doblan y algo más a los indexados participantes, que no es moco de pavo. Los de la cola no recuperan estando al 27 Valentum y True Value Small caps YTD en negativo.

Cuando tenga los resultados al cierre del 29 de Septiembre pondré la clasificación y comentario.

Termina Septiembre y al cierre del tercer trimestre sigue la pugna por la cabeza entre Andrómeda y Numantia con unas rentabilidades hasta el momento excelentes. Sus jóvenes pero ya curtidos gestores Flavio y Emérito siguen aportando valor a pesar del nefasto 2022 de Andrómeda por coquetear con el market timing. Entra en el podio, dando un salto del séptimo al tercer puesto “Paco Cereales” con Cobas Iberia, nuestro resilente y antaño éxitoso gestor se despega también ampliamente de los índices. Cornamusa de Carlos Aizpurúa con +16.18% se mantiene cerca del asalto al tercer puesto que defiende Paco.

Del quinto al décimo puesto la indexación se pelea con Azagala, My Investor Value y Marango. Zona de confort que no de riesgo. Un poquito más descolgado y en solitario Renta4 Multifactor que parece pierde el ritmo constante y cansino marcado por los indexados.

En la cola, sufriendo al señor del mazo Baelo, Valentum y oliendo la goma del coche escoba True Value Small caps.