La división de placas solares en viviendas daba este año beneficios me parece haber leído en algún sitio. O lo iban a contabilizar por primera vez como beneficios. Creo que eran 16K.

Las big compounders tienen drawdowns de 85%-90% y eso es muy duro.

1 me gusta

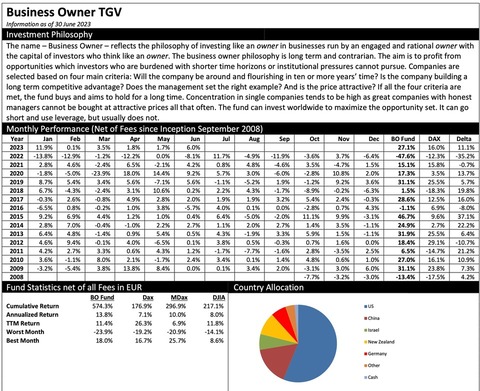

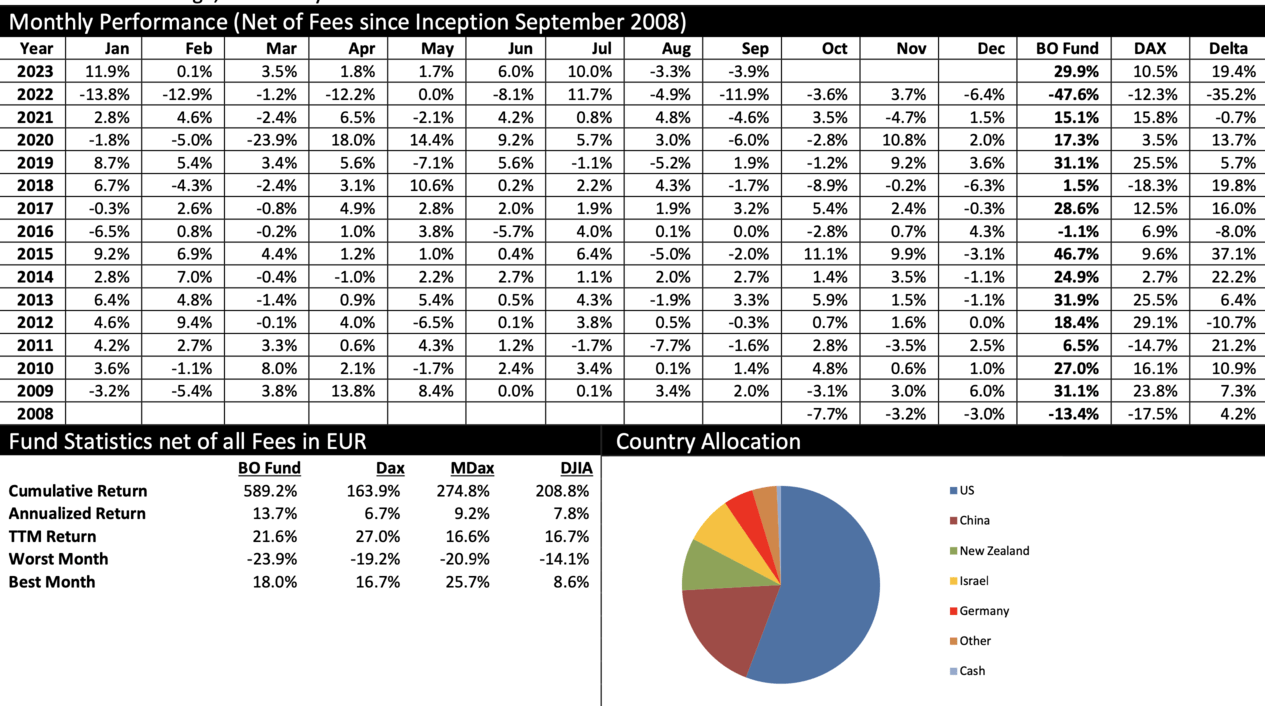

Recuperando posiciones. Un +27,1% YTD:

1 me gusta

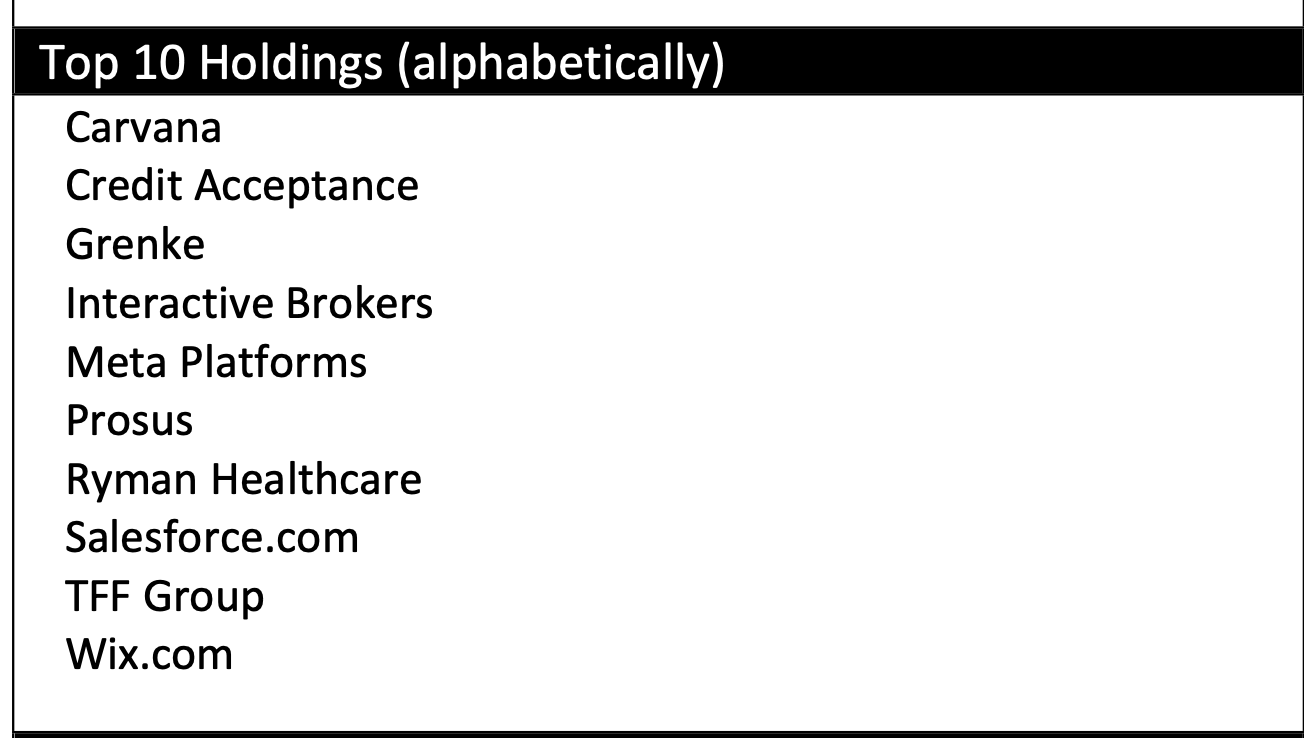

Mantiene las mismas posiciones:

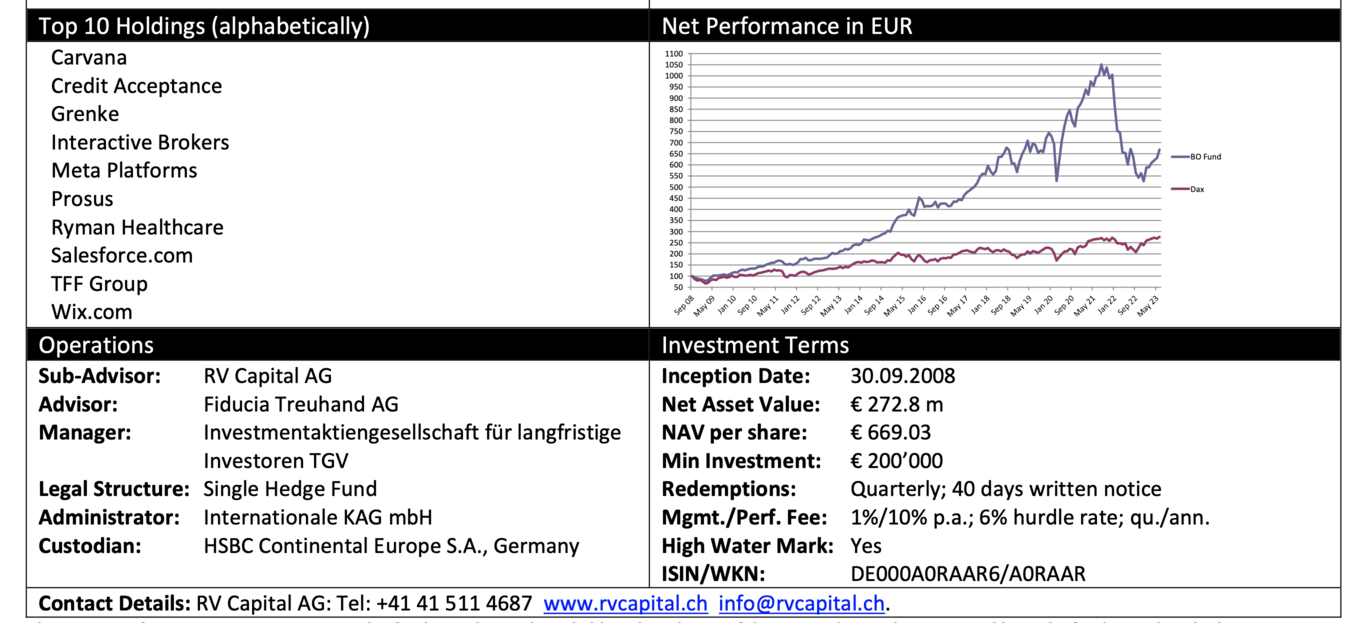

Top 10 Holdings (alphabetically)

Carvana

Credit Acceptance Grenke

Interactive Brokers Meta Platforms Prosus

Ryman Healthcare Salesforce.com TFF Group Wix.com

13,8% de rendimiento anualizado. No está nada mal, pese a haber hecho un -47% en 2022.

2 Me gusta

Esta muy bien diría yo.

Y despues del 1%+ 10% con 6% de marca.

1 me gusta

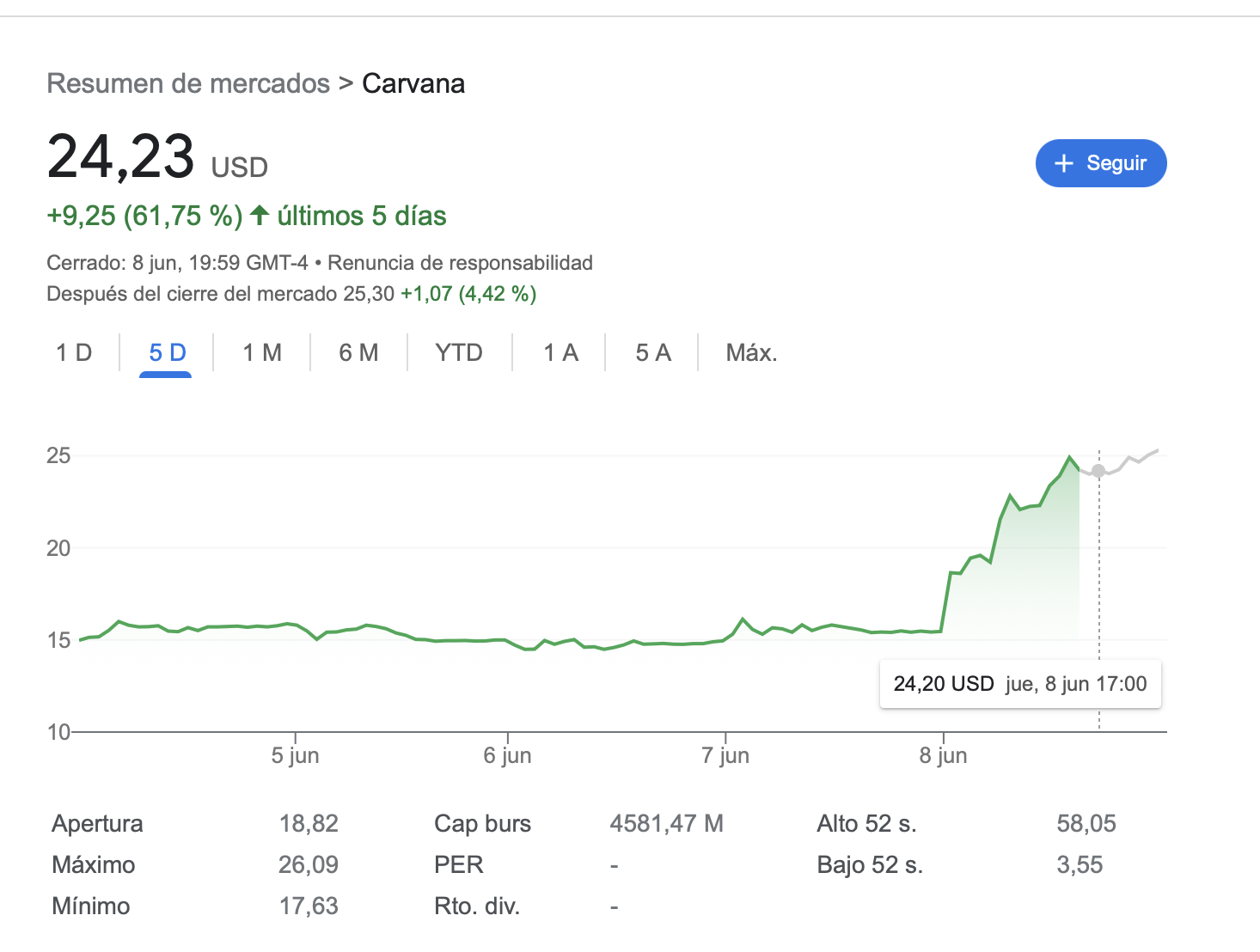

CVNA, cuanto mas vende mas pierde.

FCF -1900m.

![]()

1 me gusta

De los pocos negocios de contado que quedan.Controlados con frecuencia por los que controlan las drogas…

1 me gusta

¿Es China invertible?

Las opiniones diferirán en cuanto a la probabilidad de un peor de los casos. Sin embargo, lo que todo el mundo debería poder estar de acuerdo es que es distinto de cero. Siendo este el caso, ¿se puede invertir en China? Mi respuesta probablemente no me hará ganar muchos amigos, pero es “sí”.

El trabajo de un inversor no es evitar el riesgo, sino que le paguen por aceptarlo. Con el sentimiento hacia China por lo que parece ser el fondo, es probable que este sea el caso hoy en día. Ciertamente, parece que los múltiplos de ganancias de muchas empresas chinas de alta calidad son mucho más bajos que su equivalente en Occidente.

Lo más importante es que el “riesgo de China” no se limita a las empresas que cotizan en China. Es omnipresente. Muchas empresas occidentales obtienen una parte significativa de sus ventas en China y/o tienen dependencias en su cadena de suministro de los fabricantes de China. Ninguna empresa ilustra esto mejor que Apple. Obtiene el 19 % de sus ingresos de China. Casi todos sus iPhones están montados en China. Y depende de la cadena de suministro de componentes allí. ¿La gente está realmente preocupada por China con Apple cerca de un máximo de todos los tiempos y operando con ganancias de 31x? ¿O simplemente están apagados por el mercado de valores chino, ya que ha estado fuera de favor durante tanto tiempo?

No creo que la gente entienda en general lo dependientes que son China y Occidente el uno del otro económicamente. Cualquier tipo de confrontación entre los dos bloques tendría consecuencias económicas desastrosas. Para elegir solo un ejemplo, prácticamente toda la electrónica de alta gama depende de los chips fabricados en Taiwán. Esto significa que básicamente puedes desafinar la producción de cualquier cosa que requiera un chip de alta gama en caso de conflicto.

Mi sensación es que el modelo mental de la gente de una confrontación con China se basa en la confrontación actual con Rusia sobre Ucrania. Como ya he escrito, no creo que la analogía con Rusia sea en absoluto útil. Europa importa, o más bien importa, principalmente productos básicos de Rusia, que se pueden importar de otros lugares a costos logísticos moderadamente más altos. A pesar de los temores iniciales de lo contrario, la interrupción económica en Occidente del conflicto ha sido mínima hasta ahora. La interdependencia con China es de un orden de magnitud completamente diferente, como ilustran los ejemplos de Apple y microchip. Hay muchos más ejemplos.

Occidente necesita comprometerse con China, y necesita llevar adelante con China. Espero que esta nota desempeñe un pequeño papel para animar a más personas a hacerlo.

3 Me gusta

Ni idea de lo que pasará…ni para cuándo la deslocalización de industrias fuera de China como se ha comentado a raíz del Covid…

He comprado por Amazon un tubo snorkel para nadar en piscina, marca Finis, diseñado en california, y made in China…![]()

La primera mitad de 2023 se caracterizó por una facturación inusualmente alta en el Fondo para Propietarios de Negocios. Reducimos nuestras participaciones en Credit Acceptance y Prosus y vendimos nuestra participación restante en AddLife. Las ventas de Credit Acceptance y Prosus no se debieron a una pérdida de confianza en ninguna de las empresas; al año de medio año, siguieron siendo las dos mayores participaciones del fondo con ponderaciones del 20 % y el 16 %, respectivamente. Simplemente se habían vuelto demasiado grandes gracias a su rendimiento superior en relación con las otras tenencias del fondo en 2022.

Los ingresos de estas ventas fueron a tres empresas: Interactive Brokers (una nueva inversión), Meta Platforms y Ryman Healthcare, donde asignamos nuestra asignación completa de derechos en el aumento de capital en febrero pasado. En esta carta explo el razonamiento detrás de cada decisión de inversión.

3 Me gusta

Vuelve a salir de TFF y entra en PDD Holdings.

Mantiene Carvana y Ryman, a mi juicio, dos negocios malos, con malos márgenes y poco viento de cola.

Sobre PDD, Pinduoduo, hemos hablado en el Foro. Es una buena empresa “china”:

Muy buena la última carta de Robert:

15º aniversario del Fondo de Propietarios de Empresas

Puede que se lo haya perdido, pero el Fondo de Propietarios de Empresas cumplió 15 años el 30 de septiembre de 2023. Con motivo del décimo aniversario, escribí que esperaba una cobertura amplia de la ocasión pero, lamentablemente, el Financial Times estaba teniendo una ajetreado día de noticias. Ahora que el 15º aniversario también ha transcurrido sin mucha fanfarria, estoy empezando a pensar que puedo ser el único que reconoce la trascendental importancia de estos hitos históricos…

Bromas aparte, la forma que he elegido para celebrar estos hitos en el tiempo ha sido publicando un memorando sobre algunas de las lecciones más importantes que aprendí durante los cinco años anteriores. Estoy feliz de continuar la tradición aquí.

Primero una mirada atrás

En mi memorando de cinco años , escribí sobre cómo me convertí en administrador de fondos independiente. Cinco años después de un proyecto de varias décadas puede parecer un poco prematuro para empezar a revelar la salsa secreta. Sin embargo, sentí y siento que me había topado con una fórmula maravillosa. Y como cualquier persona decente que ha tenido una suerte excepcional, tenía muchas ganas de compartirla. Quizás, si mi configuración hubiera sido el resultado de una perspicacia estratégica o una brillantez intelectual de mi parte, me habría inclinado a mantener mis cartas más cerca de mi pecho. Sin embargo, como describo en el memorando, muchas de las decisiones que tomé (como trabajar solo, mantener los costos al mínimo y evitar el marketing) se tomaron por necesidad. Fue gracias al ciclo de retroalimentación positiva que experimenté sin darme cuenta que seguí haciendo las cosas de la misma manera.

En mi memorando de diez años , describí mi trayectoria como inversor y, en particular, dos transiciones clave. La primera transición fue de un inversor que se centraba estrechamente en métricas más cuantitativas en torno a una oportunidad de inversión a un inversor que prestaba mucha más atención a la calidad general de un negocio. La segunda transición fue hacia un inversor que prestaba más atención a la calidad de las personas que dirigían una empresa que solo a la empresa en sí. Por supuesto, ninguna de las ideas que sustentaron estas transiciones fue particularmente original. Por ejemplo, siempre que hablas con un emprendedor lo primero que te dirá es que “se trata de las personas”. Sin embargo, la aplicación de estas ideas a la inversión en valor sí lo fue. Iban un poco en contra de lo que mucha gente consideraba inversión de valor en aquel entonces y tal vez, hasta cierto punto, todavía lo hace.

El presente

Esto nos lleva al presente y al memorando de 15 años. Su tema es lo difícil que es ganarle al mercado a largo plazo, por qué es así y (le aliviará saberlo) qué contramedidas puede tomar un inversor. Los últimos cinco años han sido los más difíciles de mi carrera inversora y esto, sin duda, influyó en la elección del tema. Sin embargo, las lecciones son relevantes en cualquier fase de una carrera inversora.

Permítanme comenzar la discusión planteando una pregunta. Imagine que tuviera que apostar su vida a que un único inversor ganaría al mercado durante un largo período de tiempo. ¿Quién podría ser? Pero hay un problema: no puedes elegir a Warren Buffett.

He estado invirtiendo durante más de 20 años, he realizado cientos de inversiones y conozco a muchos, si no a la mayoría, de los inversores más prestigiosos del mundo, algunos de ellos íntimamente. A pesar de ello, no aceptaría la apuesta. Y, para evitar dudas, esto incluye si se me permitiera apostar por mí mismo.

Surge la pregunta: ¿Qué hace que la inversión sea tan difícil que ni siquiera una pequeña minoría pueda estar segura de ganarle al mercado antes de hacerlo? Nota al margen: obviamente, muchos inversores ganarán al mercado si miramos hacia atrás. Es una pregunta importante ya que, obviamente, cualquiera que sea el obstáculo para vencer al mercado es hacia donde los inversores deben dirigir su energía.

En mi opinión, el obstáculo no es que los principios básicos de la inversión no estén bien documentados y no se comprendan bien. No estamos esperando ansiosamente a que alguien publique finalmente el libro definitivo sobre inversión en valor.

Una buena inversión implica encontrar una empresa cuyos flujos de efectivo a largo plazo puedan pronosticarse con un grado razonable de certeza y pagar por ella menos de lo que vale. Es tan simple como eso. Estoy bastante seguro de que dentro de cien años no habrá ninguna innovación que de alguna manera socave o reemplace esta simple verdad.

“Sí”, se podría argumentar, “pero analizar el potencial de ganancias a largo plazo de una empresa es más fácil de decir que de hacer. ¿No es ahí donde los inversores deberían centrar sus energías?”. Si la inversión fuera una competencia en la que se tuviera que evaluar un número limitado de oportunidades de inversión en un solo momento, entonces, sin duda, ese sería el caso. Sin embargo, la elección de inversiones es ilimitada (o al menos mayor de lo que cualquier persona podría analizar) y un inversor puede tomarse todo el tiempo que quiera antes de tomar una decisión de inversión. Si un inversor se siente incapaz de valorar una empresa, puede simplemente pasar a la siguiente o esperar hasta el momento en que sienta que puede hacerlo. En tal contienda, es poco probable que la ventaja derivada de la perspicacia intelectual por sí sola sea decisiva.

2 Me gusta