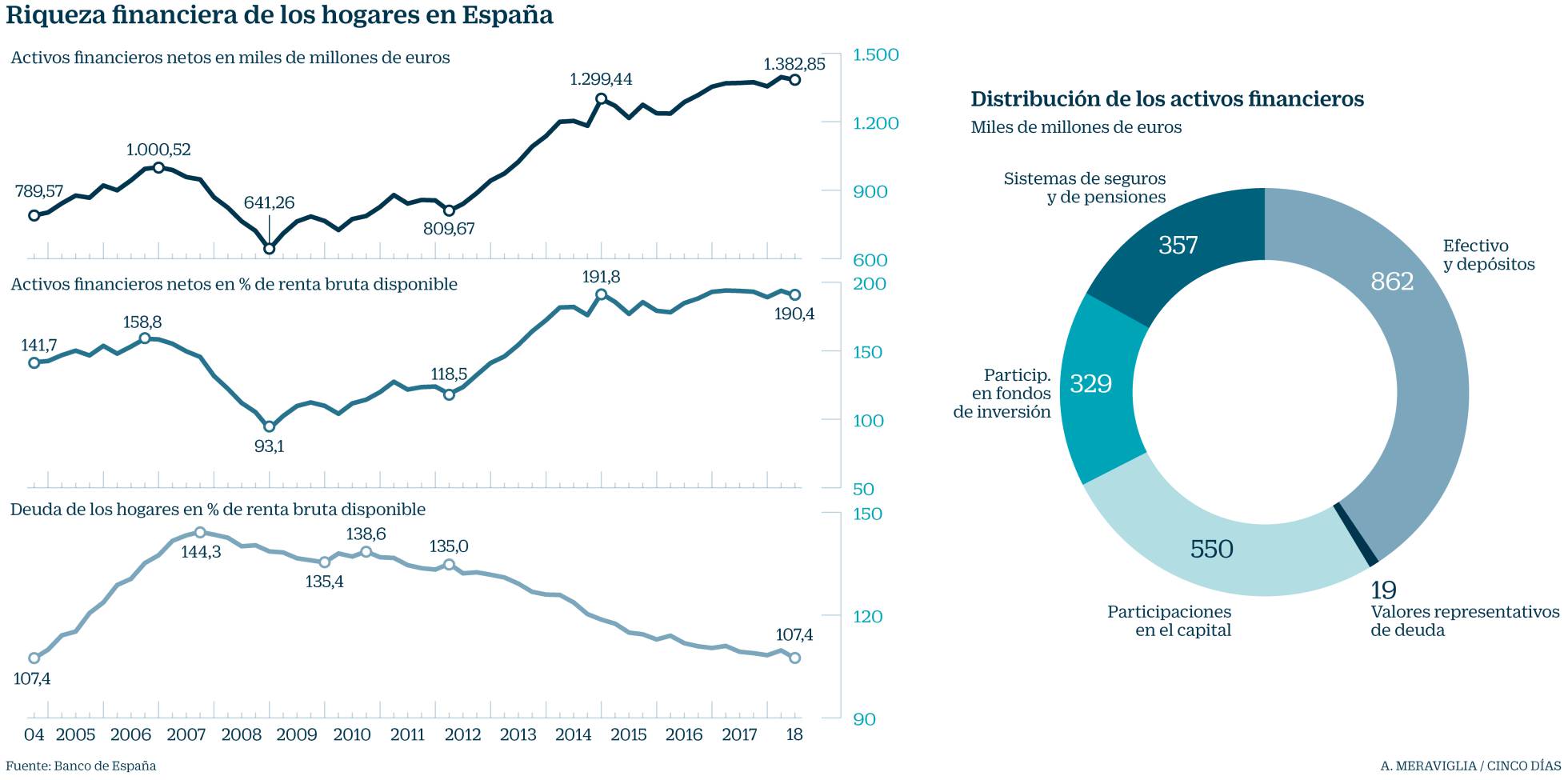

La industria financiera en España mueve aproximadamente 1.300 millones de €uros, lo que sería 1,3 billones españoles, o 1,3 trillones norteamericanos, según la nomenclatura de cada continente. Los bancos supervivientes a la crisis de 2008 y las gestoras españolas se afanan por captar semejante cantidad de capital, para beneficio propio y lucro incesante.

Entre toda esta maraña de entidades y productos, es nuestra obligación rebuscar en lo más recóndito de la industria y elegir entre los productos de mayor calidad que existen en el mundo.

Estos productos se pueden contar con los dedos de las manos y que son aquellos donde podemos depositar nuestros ahorros con la tranquilidad de que están en buenas manos. Con ellos obtendremos, cuanto menos, un rendimiento similar al del mercado.

Ya he comentado sobre otros fondos excelentes como el Fundsmith o el Scottish Mortgage Investment Trust, ambos con rentabilidades superiores al 15% anualizado desde hace más de 10 años.

Ahora le toca el turno al Fondo Quality & Value, gestionado por un viejo amigo, excelente gestor y mejor persona, @marcolanaro, el cual conocemos desde la etapa de Unience. Unience sirvió de incubadora para proyectos exitosos como Quality & Value y otros como la Smart Social Sicav, de infausto, aunque por otro lado esperado, resultado: ponerse corto en el Nasdaq durante 5 años tenía más posibilidades de acabar en suicidio que en familia numerosa.

Sobre Marco, y Silvio, la otra pata de Q&V podeis encontrar más información en su página web:

A Marco lo conozco personalmente, y solo puedo hablar maravillas de él. No soy el único, otros foreros como @JoBe también han formado parte del extinto Value Investing Club, cuyo espíritu, al menos en parte tratamos de recuperar con esta nueva plataforma.

La filosofía de este Fondo es muy similar a la nuestra: invertir en activos de calidad y a un precio razonable, aquellos que, además, generan valor con el tiempo.

Además, ha evolucionado con el paso de los años, como todos nosotros, desde una filosofía más deep value a una mayor receptividad por las nuevas tecnologías y las disrupciones que se están produciendo en el mercado.

En este sentido, creo que lo más importante en un fondo es la capacidad de sus gestores para adaptarse a los cambios e ir modificando sus inversiones conforme el mundo va cambiando. Hoy en día no sirve de nada seguir utilizando métodos del siglo pasado. Por mucho que en los 90 te funcionaran bien has del continuar adaptándote día a día. Esa es la clave de todo gestor y, por eso, al final, sobreviven los que hacen uso de la ley Lamarckiana, no los que venden narrativas del pasado.

Inversores adaptándose a la Revolución Tecnológica

El Fondo ya es comercializable en España previa solicitud a los gestores a través de su página web, si bien espero que pronto lo pueda traer alguna de las comercializadoras más habituales como Renta 4 o MyInvestor y tengamos mayor facilidad de contratación, o incluso en IB, donde mucho tenemos cuenta.

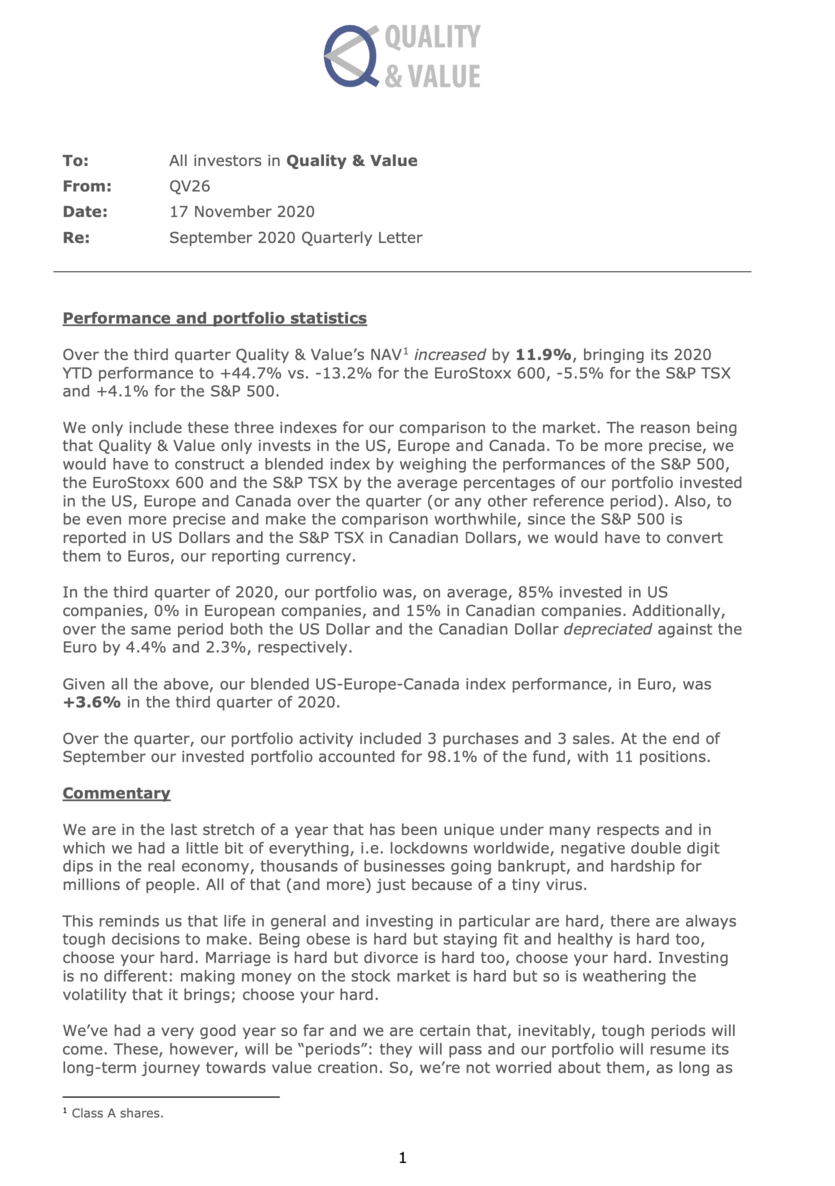

De momento, os dejo la última carta trimestral a los inversores en inglés, con algunos extractos traducidos por mi mismo, para que podáis valorar por vosotros mismos.

La rentabilidad del Fondo Quality & Value durante 2020 (YTD) ha sido del 44,7%.

La vida en general, y la inversión en particular es dura. Siempre hay decisiones difíciles que tomar. Toma tu propia decisión".

Esto nos recuerda la “capacidad de sufrimiento”, de la que habla siempre Tom Russo.

Hemos tenido un año muy bueno, de lejos, y ciertamente, vendrán tiempos peores. Estos, sin embargo, serán periodos que pasarán, y nuestro portafolio recogerá su creación de valor en este viaje de largo recorrido. Así pues, no estamos preocupados, ya que tenemos la paciencia necesaria, y el pánico venidero no nos alejará de nuestros objetivos.

Nuestra cartera incluye excelentes compañías con modelos de negocio fuertes, con un gran recorrido y creadores de valor y riqueza para nosotros.

Pone como ejemplo de creación de riqueza Amazon, de la cual ya tenemos un hilo propio en el foro: Amazon, la tienda de los sueños - nº 2 por QA-Admin

La dificultad no reside tanto en desarrollar nuevas ideas como desterrar las antiguas.

“El software se está comiendo al mundo”, escribió Marc Andreessen (Co-founder de Twitter, Zunga y Foursquare) hace diez años. Esta disrupción del software se ha cumplido y se seguirá cumpliendo en los años venideros.

Desde mi punto de vista, la carta es un buen ejemplo del propio sentir del mercado y de sentido común, valga la redundancia. Me gustaría poder verlo transformado en UCITS más pronto que tarde, y analizar un poco más a fondo la cartera para valorar la incorporación del fondo al “Compounders Approval”. Pero esto amigos, lo dejaremos para el siguiente capítulo…

Un fuerte abrazo!!

€mgocor