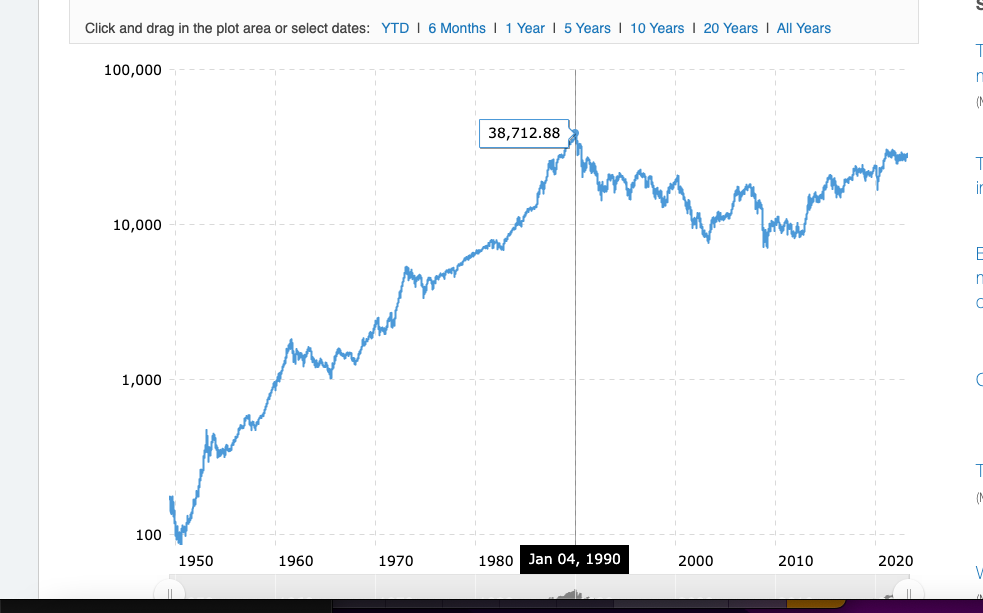

A 5 años está prácticmantente plano:

¿Quiere decir esto que lo va a hacer mejor los próximos 5 que el SP500?? No necesariamente. Pero invirtiendo en el SP500, tendremos la rentabilidad del SP500, ni más ni menos.

A 5 años está prácticmantente plano:

¿Quiere decir esto que lo va a hacer mejor los próximos 5 que el SP500?? No necesariamente. Pero invirtiendo en el SP500, tendremos la rentabilidad del SP500, ni más ni menos.

Pues yo me apuntaria a esa rentabilidad en mi cartera los proximos años.

Rentabilidad media anual SP500 desde 1926, 12%

Eso si, tampoco me importaria pillar una Amazon o Apple en sus inicios

Tesla y Holaluz se alían para comercializar e instalar baterías domésticas en EspañaLa compañía estadounidense Tesla y la comercializadora española Holaluz han anunciado este martes un acuerdo estratégico por el cual la compañía catalana comercializará e instalará las baterías domésticas Powerwall diseñadas por la compañía dirigida por Elon Musk. Holaluz ha precisado en un comunicado que el acuerdo permitirá a los clientes de esta compañía instalar el sistema a partir de este mismo martes.

Atentos a la cotización de sus acciones, podrían dispararse sólo por especulación.

La noticia es interesante, aunque solo en España ese acuerdo es insuficiente para que la especulación se note en la cotización:

Empresa de datos para que los gobiernos vendan mentiras a los ciudadanos:

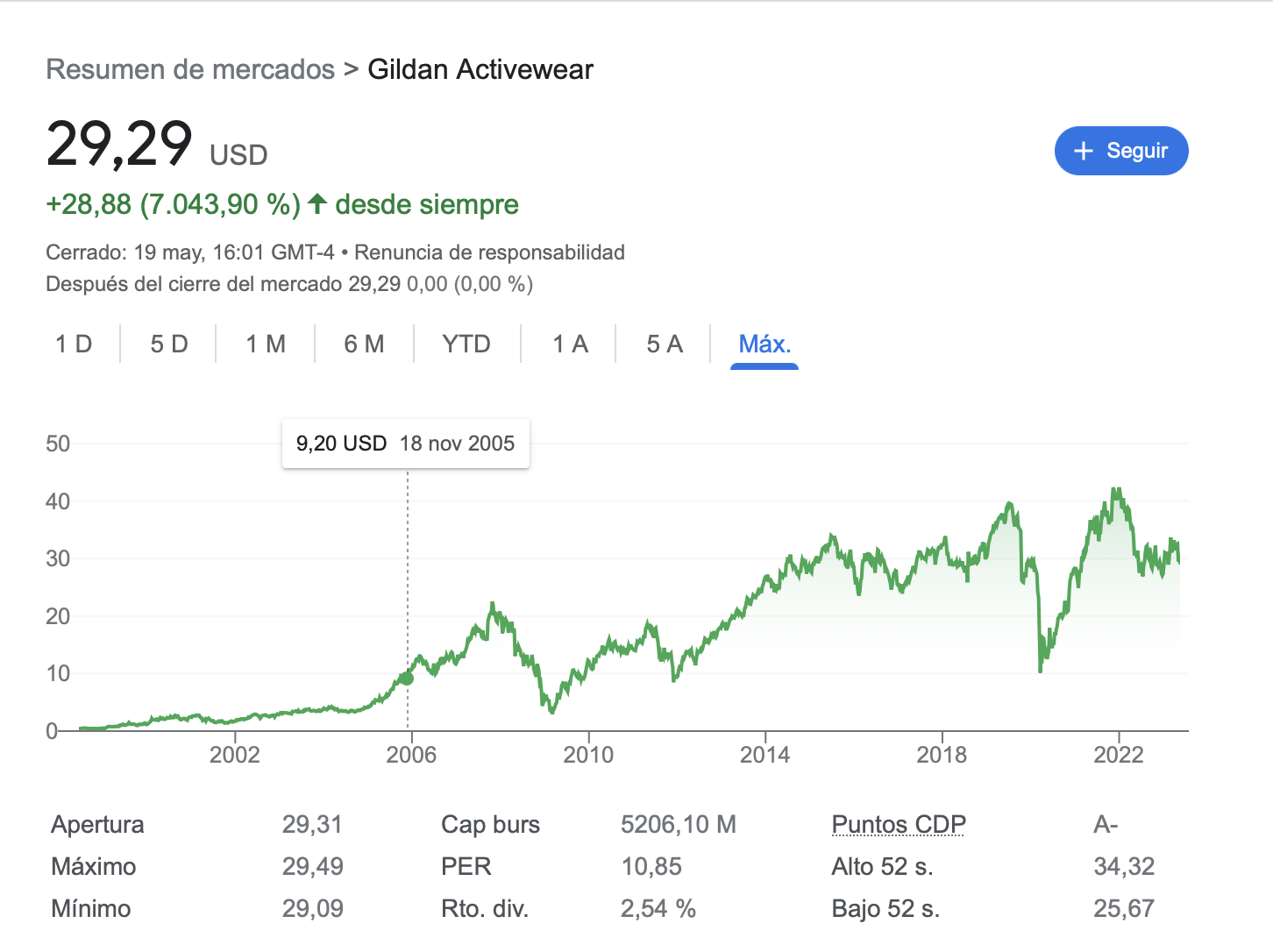

@Quixote1 , CAGR del 50% desde 2016…

Y PER 36.

Una joya.

Antes de invertir en esto invertiría en armamento nuclear, drogas duras o incluso en mediaset, no te digo mas.

Pues ya parecen que los de marketing han encontrado la formula para relanzar la compañía…

No me convence el invertir ahí. Quizás soy demasiado conservador.

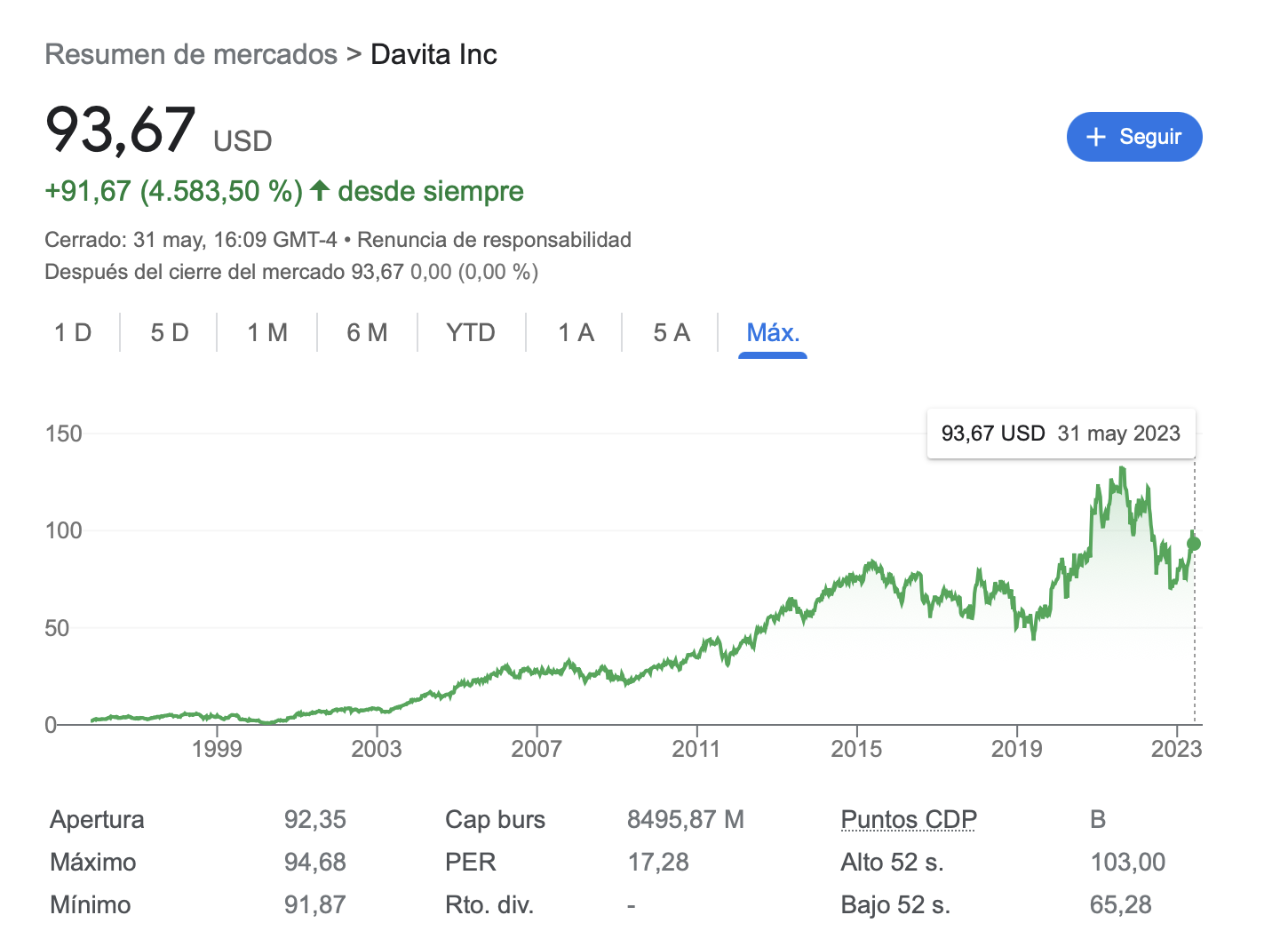

Este es un negocio que desconozco por qué no termina de ir bien los últimos años. Ni Fresenius, ni Davita, aunque son excelentes empresas:

Desde mi ignorancia y esperando que alguien puntualice veo las clínicas de diálisis como un negocio complicado.

Los pacientes con más supervivencia esperada se trasplantan , el resto son pacientes terminales con una vida limitada.

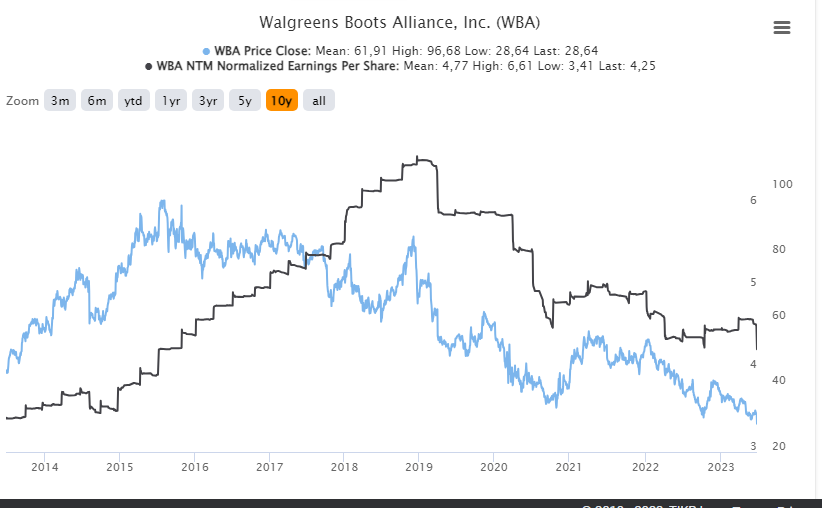

La Cotización va muy alineada con la caida del EPS…Deuda/Ebitda (incluido leases) 7x, márgenes operativos cayendo a la mitad los últimos 10 años… a qué se debe este desastre? Malas adquisiciones? (por que crecer han crecido al 6% los últimos 10 años?)

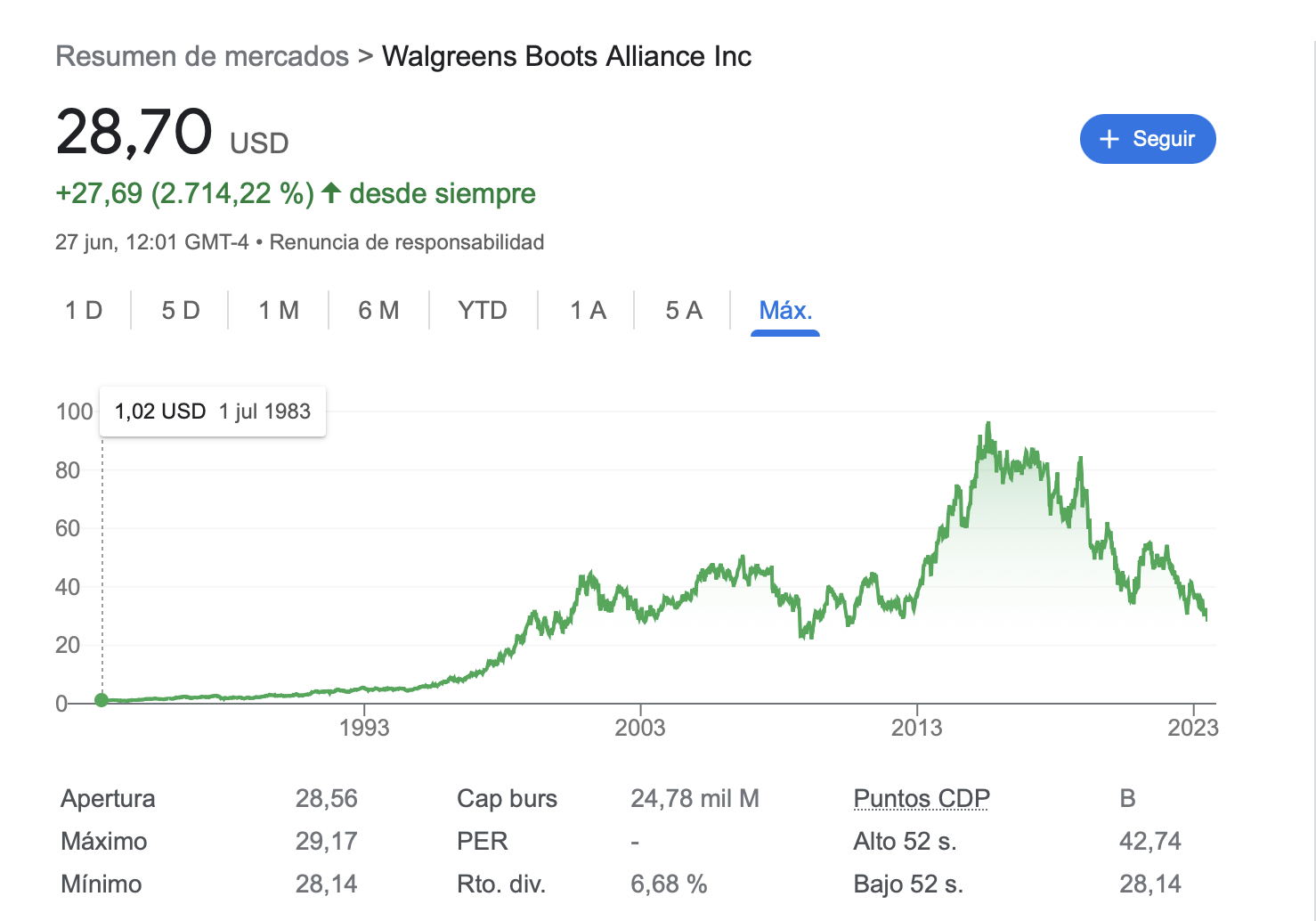

Tienen más problemas que el Ministerio de Igualdad. Tiendas no rentables, falta de stocks, negación de vender píldoras abortivas y otras “minucias”:

Para mí, lo más preocupante es que los márgenes que tiene son muy bajos, con lo cual, va a ser muy difícil levantar el negocio, incluso siquiera mantener el beneficio/dividendo.

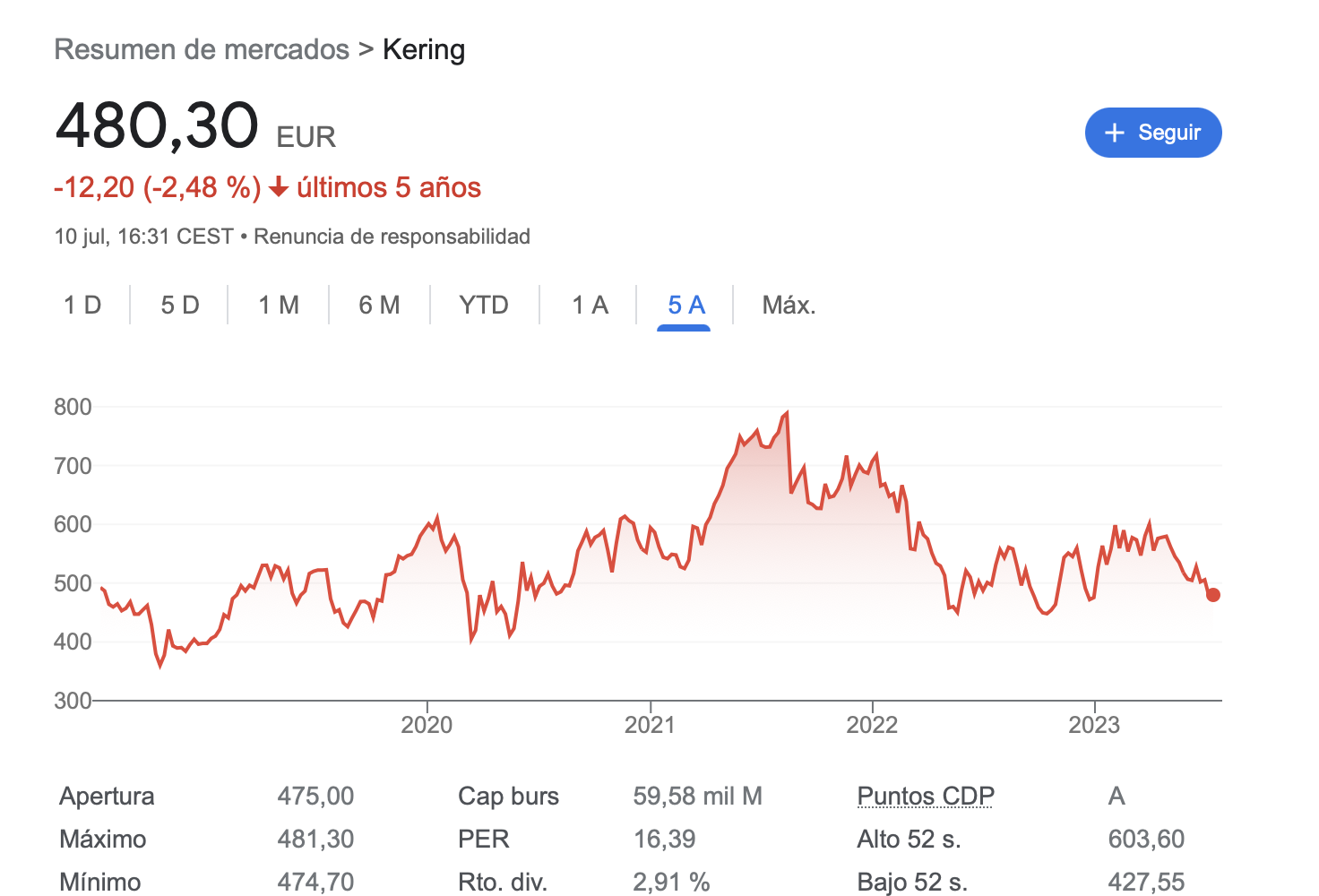

Con una representante del subsector, CVS, ya tengo suficiente.

Y veo que CVS no esta tan castigada como WBA.

CVS ya paso unos añitos hace poco en el desierto