Abajo donde pone cubrir gastos, ¿es la comisión de IB? $ 23,85

Por otro lado, es una excelente herramienta de eficiencia fiscal por el tema de los dos meses. Puedes vender con plusvalías, compensas otras minusvalías, y compras acciones sintéticas de inmediato con plazo de vencimiento un poco después de dos meses.

Es el strike 28 menos la prima recibida 415$ más o menos.

Si ese dinero no se usa y a vencimiento te ejercen por estar por ejemplo a 27$

Realmente te han costado 2800 - 415 =2385

Por eso te dice a partir de qué valor gana la operación.

Siempre contando que la prima recibida te la guardas en cash

Exacto se pueden usar sintéticas para evitar la regla de los dos meses. Pero eso ya es otro nivel ![]()

![]()

1 me gusta

@Milek1 una pregunta, entiendo que con acciones sintéticas no te reparten las posibles acciones de una Spinoff si el vencimiento del contrato de opciones es posterior a la fecha en la que se tiene en cuenta para el reparto de acciones nuevas, ¿verdad?

Ahí no sabría decir pero creo que no se tiene derecho a nada ni dividendos si los hubiese.

Pero no lo sé la verdad.

1 me gusta

Siempre contando que la prima recibida no te la gastes con la prima de la Jessica.

1 me gusta

Entiendo que en IB solo pagas intereses, ¿no?

De llevar opciones nada solo el margen y tener la posición cubierta con efectivo es lo ideal por si cae por debajo del valor de entrada

@Milek1 puedes plantear un caso práctico para ASTS con acciones sintéticas real en el que no haga falta poner dinero o muy poco. Gracias.

A mercado cerrado no me salen las primas luego lo miro.

Pero hay que tener claro que por ejemplo a strike 50 que es lo actual aunque abrirla cueste poco el riesgo de pérdida es de 5000$ ya que sería como llevar 100 acciones a 50$.

Es lo que tienes las opciones que son paquetes de 100.

A la tarde a ver si lo miro y pongo captura.

1 me gusta

Teniendo cuenta margen en IB se puede comprar con dinero prestado ( apalancarse ) sin tener que recurrir a las opciones donde el apalancamiento es mayor.

Yo no me apalancaría en ningún caso y con ninguna acción ( es opinión personal ).

1 me gusta

Me interesa bastante lo de las acciones sintéticas y la pasta necesaria para cada contrato de futuros.

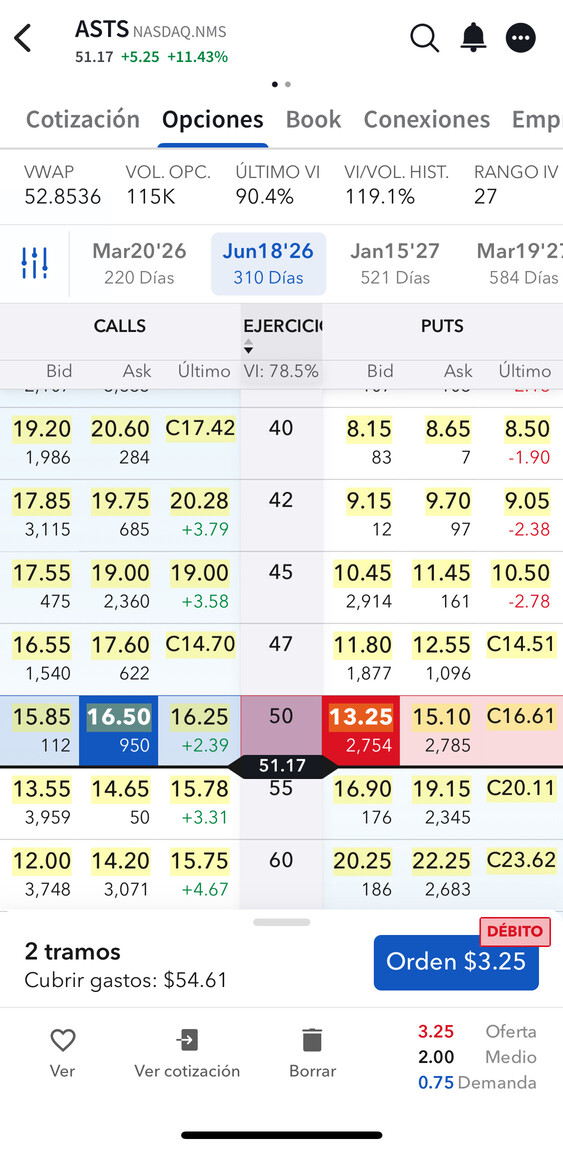

Ejemplo real strike 50 junio del 26.

Le cuesta 325$ ( es como si las comprara a 53,25$)

Margen requerido 1972$ que es menos que usar los 5000$ comprando directamente.

Riesgo de perder 5325$ si la acción se va a cero y el margen lo puede subir el broker si empieza a bajar de 50$

Yo no recomiendo esta operación solo se la explico.

IR APALANCADO ES PELIGROSO

Si la acción se va a cero, voy a perder bastante más de 5325$.

1 me gusta

Si no lo he entendido mal, con 325$ tienes 100 acciones sintéticas a precio de compra 50$. Si la acción baja a 25$, el valor de tu contrato es de 25$ acción, ¿es asi?

1 me gusta

Exacto tienes 100 acciones a 50 si baja a 25 pues estás perdiendo 2500 ( 25 x 100 acciones )

1 me gusta

Bien, perfecto. Gracias @Milek1

1 me gusta

El apalancamiento supera el 10x. ![]()

![]()

![]()

![]()

Hay que vigilar el margen también , aparte del coste si el valor empieza a bajar el broker puede modificar el margen y sino se tiene el efectivo en cuenta empiezan a cerraré posiciones ellos sin preguntar.

En opciones el margen es una herramienta indispensable a controlar

1 me gusta