-14%

La volatilidad de estos días acaba con cualquiera

-14%

La volatilidad de estos días acaba con cualquiera

Sinceramente, creo que son días de no mirar la bolsa.

No se si fue Kostolany que dijo que esto era como el matrimonio. Hay que comprar, y a partir de ahí, cerrar los ojos…

Son días de tomarse vacaciones a un sitio sin buena conexión a Internet

Tuve un encargado de Dragados que se pasó 15 años en Marruecos y Venezuela.

El dinero que ganaba en España lo invertía y nunca lo miraba. Cuando volvió, el Director del Banco le dio la enhorabuena por ser su mejor inversor.

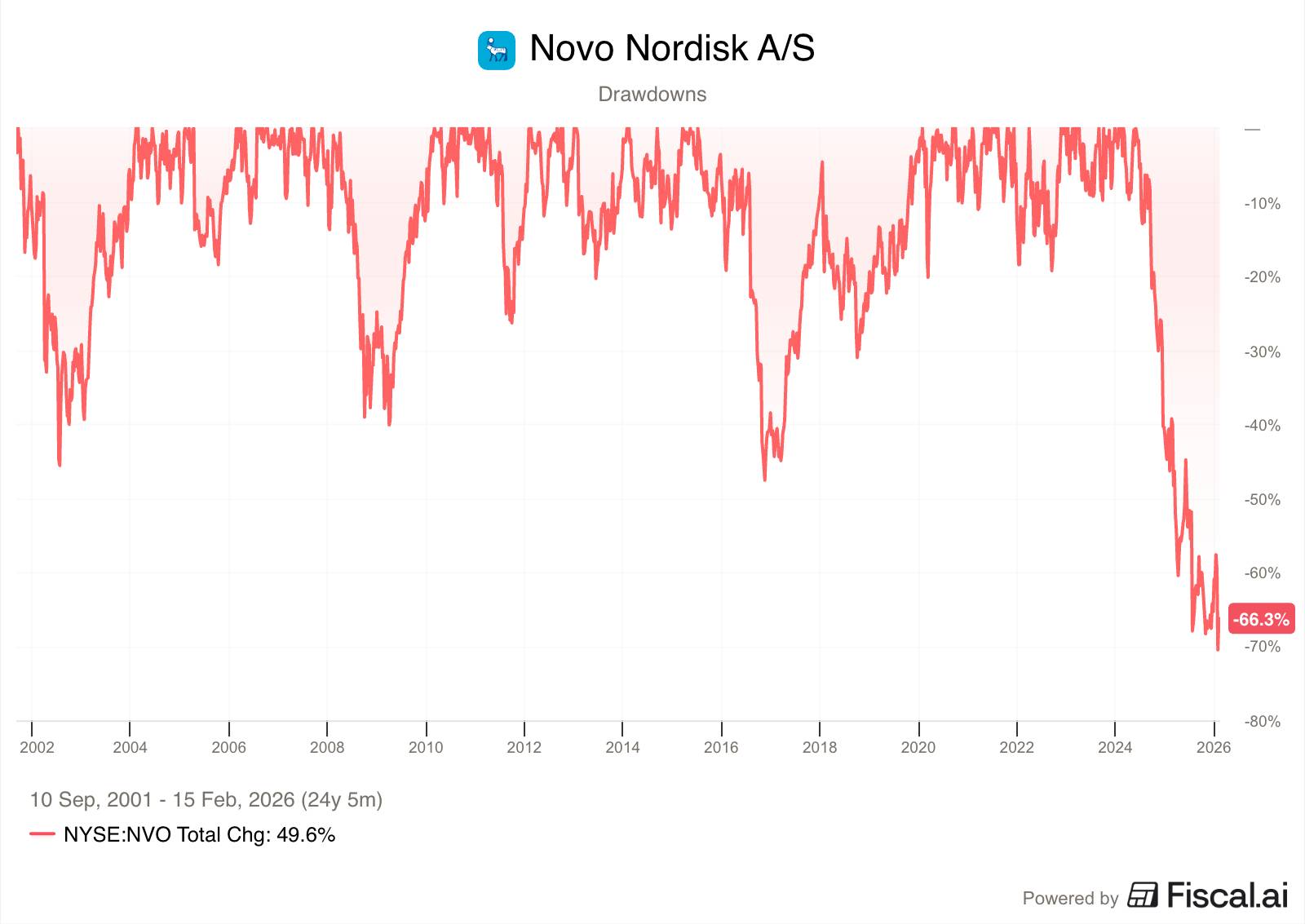

En una semana, millones de coronas perdidas de capitalización.

Qué duro es ser inversor…

+5%. Dios aprieta, pero no ahoga…

+8% Novo tras el fiasco de Hims.

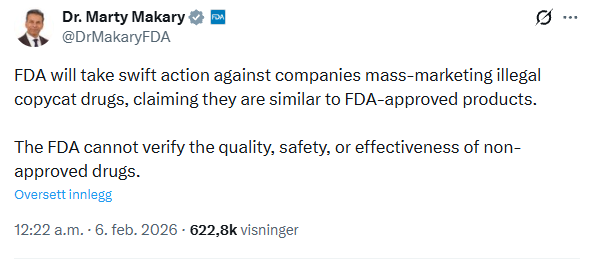

Fea jugada de la Directiva, y farol pegado por su parte, sabiendo lo estricta que es la FDA…

Novo Nordisk says its obesity drug CagriSema failed to prove non inferiority to Eli Lilly’s Tirzepatide in a Copenhagen trial.

The setback raises questions about its competitiveness in the fast growing weight loss market.

-13% ahora mismo.

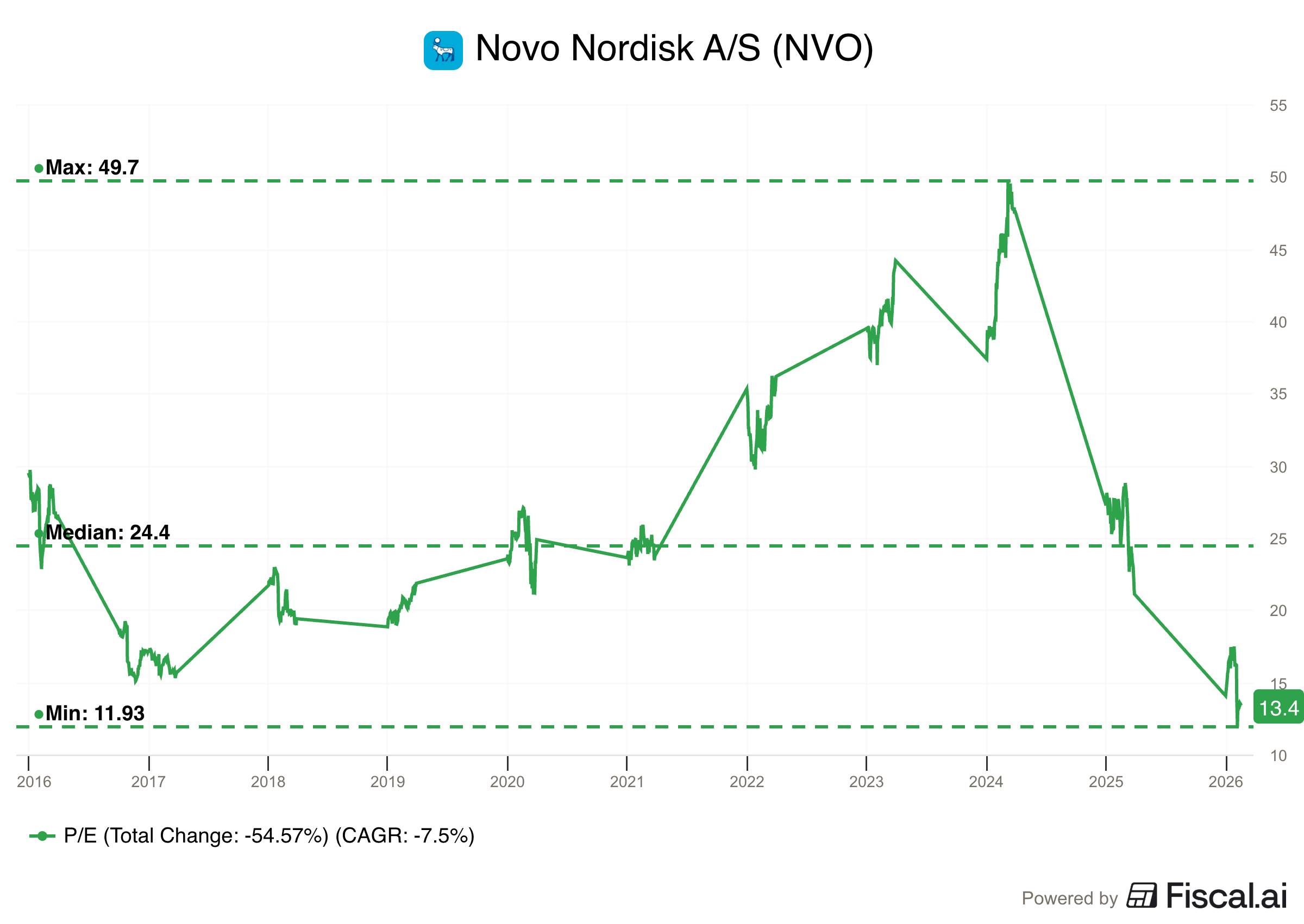

![]() PER estimado 2026: Novo Nordisk vs. Eli Lilly

PER estimado 2026: Novo Nordisk vs. Eli Lilly

Empresa

Forward PER 2026 aprox.

Comentario

Novo Nordisk

≈ 13–15x

Cotiza a múltiplos bajos tras caídas y menor crecimiento esperado

Eli Lilly

≈ 35–45x

Prima elevada por crecimiento en obesidad y pipeline

![]() Detalles clave

Detalles clave

Novo Nordisk tiene un forward P/E ~14x según datos recientes.

Algunas estimaciones lo sitúan incluso cerca de 13x dependiendo del mercado y fuente.

Para Eli Lilly, analistas y mercado implican múltiplos muy superiores, coherentes con su fuerte crecimiento esperado y consenso “Strong Buy”.

![]() Cómo interpretar la diferencia

Cómo interpretar la diferencia

![]() Novo Nordisk — múltiplo comprimido

Novo Nordisk — múltiplo comprimido

Por qué cotiza barato:

Expectativa de caída de ventas en 2026

Presión de precios en EE. UU.

Competencia directa de tirzepatida de Lilly

Decepción reciente en ensayos clínicos

![]() El mercado la trata como empresa madura o en “bache cíclico”.

El mercado la trata como empresa madura o en “bache cíclico”.

![]() Eli Lilly — múltiplo premium

Eli Lilly — múltiplo premium

Por qué cotiza caro:

Liderazgo en obesidad (Mounjaro / Zepbound)

Crecimiento esperado muy alto

Pipeline con múltiples catalizadores

Confianza extrema del mercado

![]() Se valora como empresa de hipercrecimiento.

Se valora como empresa de hipercrecimiento.

![]() Lectura rápida para inversores

Lectura rápida para inversores

Valor relativo: Novo Nordisk parece barata frente a Lilly.

Expectativas: Lilly necesita ejecutar crecimiento perfecto para justificar su PER.

Riesgo: Novo ofrece margen de seguridad; Lilly ofrece momentum.

Pues estará barata, pero los accionistas estamos sudando sangre con esta XD.

Que le vamos a hacer, así es la vida del inversor.

En cualquier caso, yo no voy a vender, que estoy muy loco y tal.

Aquí sufriendo también por partida doble CSU&NVO

Yo tampoco vendo pero no compro mas.

Es mas no pienso comprar 1 nueva acción.

A partir de ahora indexados e indexados apalancados.

Los índices recuperan ; Nokia, Worldcom,Cisco,yahoo,Kodak, Enron,etc…..casi nunca

Lo tengo muy claro…

Indexados para el fuerte de la cartera.

MSTR para el BTC cuando cae

BRK para defensivo y RF

Y el Monstruo para pagarse un crucero que de la vuelta al mundo cada año bajista.

La cartera Permanente de quixote…

Amen.

Solo corregiría que es la cartera permanente de @emgocor . El monstruo ibérico..

Añadiría este fondito…

https://global.morningstar.com/es/inversiones/fondos/F00001FEQO/cotizacion?marketID=es

BRYN+ MAN FI y los mas lanzados un poco de bit:QQQS.

Fui añadiendo un poco de QQQS ,compra límite un 20% mas baja que la anterior.

Próxima compra a 1,98 :Último precio 2,566

Solo voy perdiendo un 12%. Con todo el subidón del Monstruo me parece decente.

Cuando vender.Cuando haga doblete de mínimos.

Es una opinión y para nada se aconseja.Va en contra de todas las normas…

El guol desde su creación+11%. Ya se que le ha pillado momento dulce pero mientras suene la música seguiremos bailando.

Desde la era Reagan el SP500 estuvo en fase alcista como 20 años. La historia no se repite pero rima.

Estás disfrutando con los tuyos y el guol trabaja en silencio, en cambio sufres por los reveses de tus acciones que lo hacen mal e influyen incluso en tu carácter.

MSCI World y carpe diem.