Yo lo veo también, ahora mismo tras caídas he duplicado mi inversión. Tengo como una media de 60$ porque algunas son ADR y otras en coronas. Ya solo con el 3 y pico de dividendo se puede dormir tranquilo…

3 Me gusta

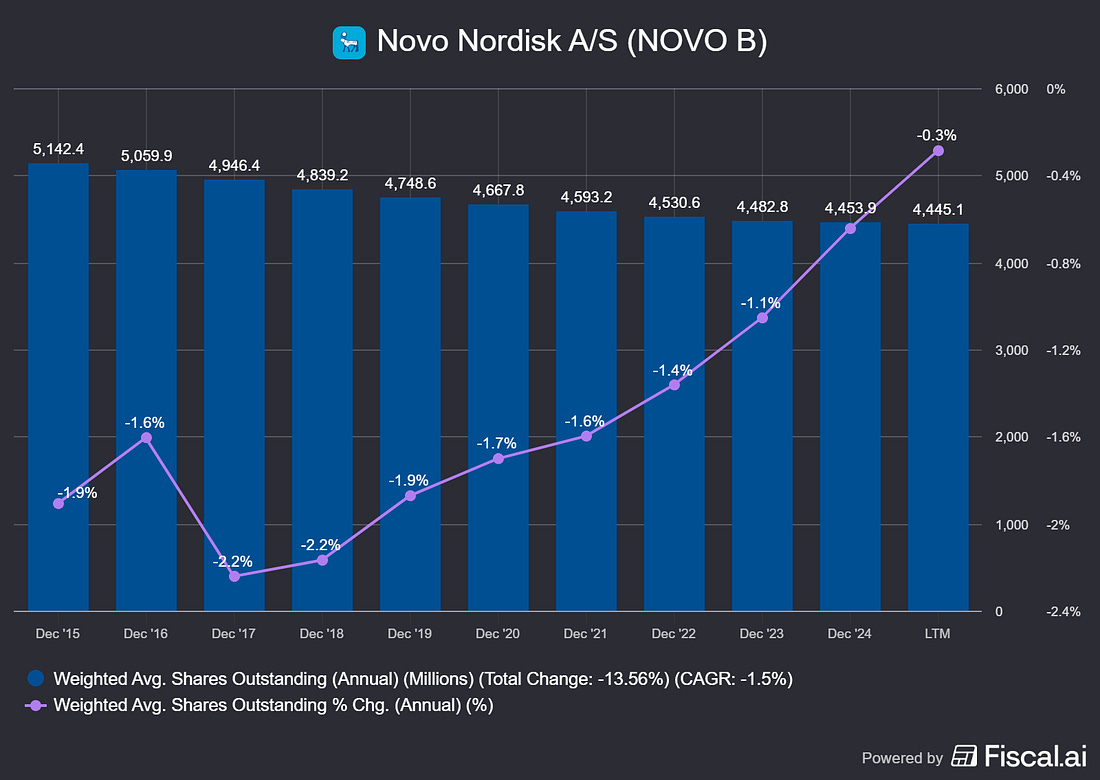

Las tengo 8 años ya. Compradas a 226 DKK, o lo que es lo mismo a 30€ la acción.

Este mes voy a duplicar posición también, aunque incremente el coste en +70%.

No veo una oportunidad mejor ahora mismo en el Mercado.

4 Me gusta

Yo acabo de comprar más lejos de la tecnología tampoco veo mejores opciones , yo aún no la llevaba así que entre el otro día y hoy será de media a unos 41€.

Ahora a espera , he tenido la duda de si comprar más de esta o tener también LLY pero al final he decidido concentrar en Novo

2 Me gusta

marketing o estafa…

No me gusta AliExpress, no se por qué…

Soy de la vieja usanza. Si no puedo comprar en El Corte Inglés, comparo en Google o Amazon.

Sois todos del Altleti, sufridores…

Todavía podéis salvar vuestra alma

@Quixote1

2 Me gusta

¿Crees que ya han terminado de descontar todas las situaciones en contra que tiene la empresa?

Yo no voy a vender posiciones, pero no se hasta que punto tiene opciones de subida a corto plazo esta empresa…

2 Me gusta

Esperemos que no sea una Bayer.

Cuantas bayer se vieron en el monstruo QQQ·?

Pienso que di, porque está en mínimos históricos h las ventas siguen creciendo.

Pero en inversión unca se sabe. Podría hacer un “Bayer"

En estos días no se mira la rentabilidad en el broker. Si se tiene liquidez se valora que hacer y con cuanta cantidad y sino, poner cara de poker y esperar a la recuperación.

2 Me gusta

Yo solo miro cuando llega algún dividendo. La semana pasada, el de Apple.

Pero en años anteriores ha reducido acciones en un mayor porcentaje. Ahora que las acciones están en mínimos entiendo que deberían comprar como si no hubiera un mañana

2 Me gusta

Ten en cuenta que antes los tipos estaban al 0, y amortizar deuda tampoco era necesario.

Depende también si hay proyectos para reinvertir o no.

Pero si, vamos, ahora deberían recomprar a manos llenas y suspender el dividendo. Eso es lo que haría un gestor como Buffett.

4 Me gusta

Una gran compañía en un país pequeño.

https://www.eleconomista.es/economia/noticias/13654326/11/25/novo-nordisk-levanta-casi-por-si-solo-el-pib-de-dinamarca-el-ozempic-suma-un-16-a-la-economia-del-pais-nordico.html

1 me gusta

Le he metido otro buen zarpazo a Novo Nordisk. Ahora mismo mis tres primeras posiciones quedan así.

1.- Novo

2.- Apple

3.- Hermés

No necesito más…

4 Me gusta

Veo que difícil que prospere. Pero interesante iniciativa. Aquí ya tenemos a Hacendado…

Esta “tendencia”, como la proteína, se ha estado construyendo durante décadas. El movimiento de mejor para ti no es nuevo. Nos hemos estado alejando de los alimentos ultraprocesados y hacia los ingredientes integrales durante años. Y ahora, en un mundo donde cada categoría de bocadillos envasados está saturada de nuevos participantes y los consumidores son al mismo tiempo conscientes de la salud y aburridos, los productos de repente tienen espacio para innovar solo a través de la marca. Durante décadas, Cheetos ha tenido un presupuesto de marketing más grande que el brócoli. Tony el Tigre es más reconocible para los niños que un pimiento morrón. Los bocadillos ultraprocesados han dominado el espacio de los estantes, la participación mental del consumidor y los dólares de marketing, no porque sean mejores, sino porque tenían marcas mayúsculas. Las marcas de plataformas como Fruitist están nivelando el campo de juego, dando a los alimentos integrales el músculo de marketing para competir. Se trata de décadas de educación del consumidor en torno a la salud, los ingredientes y la nutrición que finalmente se encuentra con la infraestructura a escala.

La empresa es muy interesante: