¿Alguien ha calculado el DowJons 30 industriales? Existe hace muchas décadas.

No mola el Dow cuanto más lejos mejor hoy en día.

1 me gusta

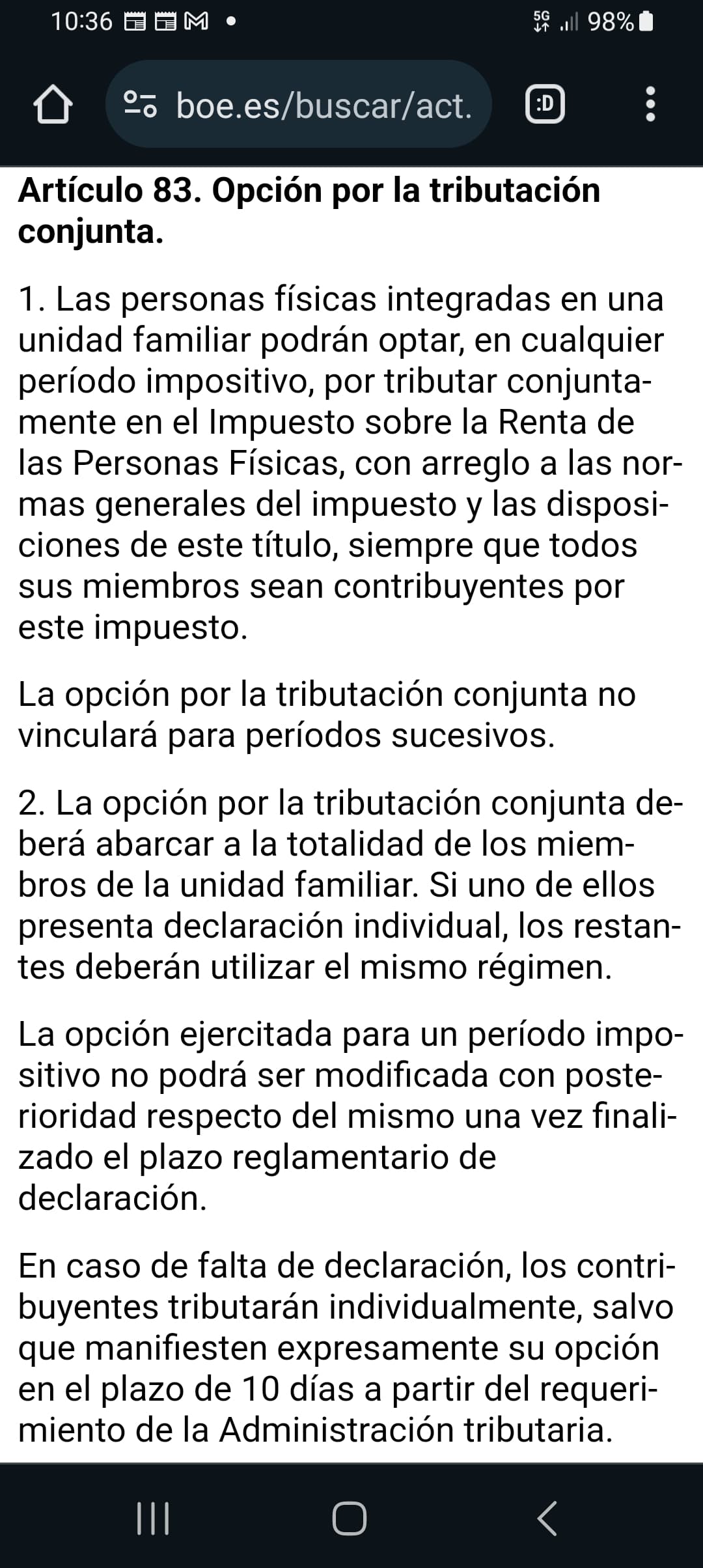

Houston, tenemos un problema. Si se presenta declaración conjunta, eso incluye los menores de edad. Si se presenta declaración individual de un menor, los padres no pueden hacer declaración conjunta.

2 Me gusta

Llevo años haciéndolo. Si la haces individual, no te los puedes desgravar. OJO!!

No deben pasar nunca los 1.800€ de plusvalías o rentas al año.

Yo empecé a hacer la declaración e la Renta con 18 años. si me devolvían 2€, buenos eran.

Mis hijas ahora solo tienen un indexado, con lo cual nunca hay plusvalías. Cuando se jubilen, que se vayan a Andorra y lo saquen allí.

La clave es acumular, el interés compuesto, y diferir la tributación al máximo, siempre y cuando se pueda.

Esta claro que con los dividendos no puedes, pero nuestras hijas no han a cobrar más de 1.800€ en dividendos.

2 Me gusta

- Se duplican en cinco años los ingresos de menores en hospitales por intento de suicidio: El suicido es ya la 1ª causa de muerte entre jóvenes de 16 a 24 años

De ser verdad, vaya país que nos está quedando. Siento poner estas noticias.

2 Me gusta

Es un tema del que no se habla. Entre la población mayor también. Hay más de 10 casos al día.

Debería ser una prioridad para los políticos chorros que tenemos, y no destinan ni un euro.

Ves a un ambulatorio, preguntas por la psicóloga y es como si preguntaras por el Índice de Nigeria.

2 Me gusta

La cantidad de ansiolíticos que consume la juventud es enorme, sobre todo tras la pandemia. El problema es que creen que les va a curar y no es así, te para los sintomas momentáneamente. Gente normal pero muy frágil psicológicamente que lo que tiene que hacer es cambiar de hábitos y menos móvil y redes sociales.

3 Me gusta

Este año estoy valorando empezar a vender indexados si hay plusvalías para hacer la declaración de la renta y recuperar las retenciones al ser menos de 18 años

2 Me gusta

Yo no lo voy hacer.

Podría tener sentido, si necesitan ese dinero para ir a la Universidad. Pero en ese caso, si venden y no trabajan, también tendrán devolución.

Mi idea es que mis hijas vendan cuando tengan 60, y paguen entonces el 19% o lo que sea entonces. Si la presión fiscal en España es insoportable, que se vayan a Andorra u otro país para cobrar la pensión indexada.

2 Me gusta

El dinero regalado no se valora como el dinero “sudado “

Sería genial que esperaran a la jubilación indexada para ser millonarias a los 60.

A ver si salen ahorradoras.

3 Me gusta

Lo pondremos en Suiza en una caja fuerte, y la contraseña custodiada hasta los 60 años.

Para mi es un movimiento perfecto para mi hija.

Y acelera de forma brutal el interes compuesto, ahorrandote la imposicion por las plusvalias exentas.

Llevo 3-4 años haciendolo y se nota, desde luego

3 Me gusta

A parte de concienciarles que sus padres/abuelos les han invertido tras ahorrar con mucho esfuerzo, creo desde que tengan uso de razón, 9-10 años hay que dejarles claro cuando y para qué es la disponibilidad de ese dinero. Ejemplos:

- Estudios superiores o máster fuera de casa.

- Ayuda para comprar vivienda.

- protegerse ante situaciones adversas.

-Etc.

No descapitalizarse a pesar de hacer uso de ello, que sea parcial y con su trabajo aporten algo a su patrimonio financiero previa interiorización del interés compuesto.

5 Me gusta

De momento mi idea es que los ahorros sean su pensión, mediante la regla del 5% anual. Obviamente, cuanto más esperen, más renta tendrán.

Estudios superiores, Erasmus o demás, intentaremos financiar los padres. Si no, a tirar de la presunta jubilación. Si se lo pueden pagar ellas, aunque sea parcialmente, mucho mejor. A los 16 años, una experiencia trabajando en el McDonald’s seguro que les es positiva. Alegaré que somos accionistas, a ver si las contratan…

4 Me gusta

Es exactamente lo que estoy haciendo con mi hija desde hace un par de años.

2 Me gusta

Nos interesa mucho eso de fomentar en los jóvenes el trabajo.

Sería interesante que comentes como te va…

1 me gusta

El lunes, acumulo Fidelity World para mi hija.

3 Me gusta

Aqui uno que añade i500 a la mia .

Mis 2480 € anuales .

1.-2 mil pues los 15 € de comision ,son significantes con mil euros.

2.-2480, pues es el valor actual de 2000 euros de 2014 ,cuando nació.

Pretendo aportar 2 mil anuales , actualizados, antes del día de su cumpleaños cuando baja un 5% de máximos. Si sigue en máximos ,el día de su cumple.

Otros 2 mil actualizados si hay rebajas ;un -10% de máximos.

Pararé cuando el saldo de la mutualidad del S&P llegue a los 100 mil . No quiero que tenga que pagar patrimonio en su juventud, pobre niña.

A ver si consigo que a su mayoría de edad la cuenta sea mancomunada para que nadie venda antes del millón , o antes de que yo la palme , lo que suceda antes.

A partir de ahí . vender o pignorar un 5% del millon actualizado , sera de buena ayuda. Puede ser perfectamente millonaria en sus 40s.

La millonaria cateta que no necesitó trabajar en Goldman…

5 Me gusta

No estaría mal.

1 me gusta