Una pregunta @emgocor , esta Puig a per 16 y Loreal a casi el doble. Hay alguna razón clara para esta diferencia de valoración? Me parecen empresas bastante parecidas. Es decir, que no son Hermes…

1 me gusta

Hay una gran diferencia. Puig es un fabricante y LOR es un oligopolio mundial de marcas junto con Este Lauder.

Es decir, una es una marca, mientras que la otra es una empresa del Sector Industrial, por las cuales se paga mucho menos.

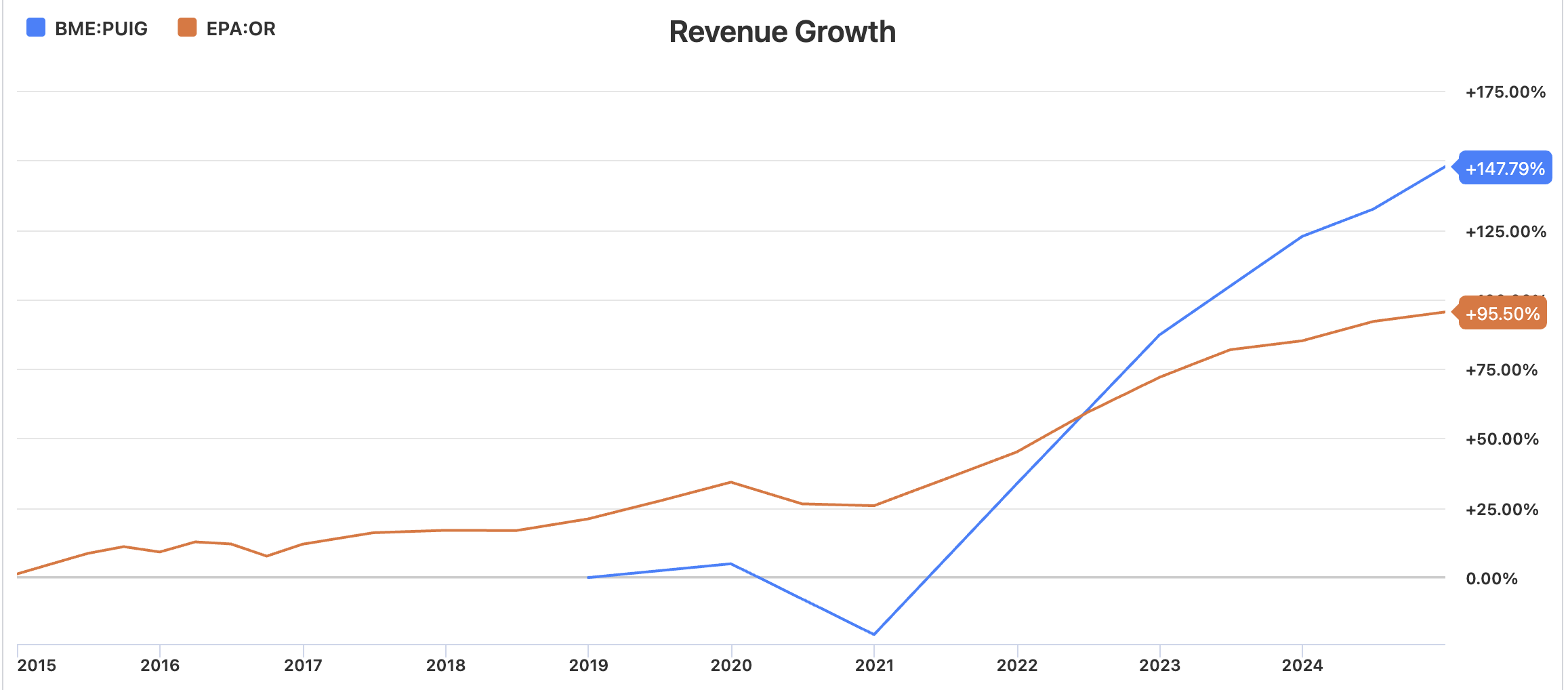

Bueno pero Puig es el dueño o máximo accionista de varias marcas (no sólo es proveedor, es propietario), de la lista que me suenen por ver anuncios de TV: Paco Rabanne, Carolina Herrera o Gaulthier. Segun chatgtp Puig tiene 15-20 marcas activas en propiedad y Loreal tiene 35. Digamos que entonces la diferencia es que las marcas de Loreal son en comparación mas exclusivas y difíciles de reemplazar dentro del lujo asequible, aunque no sean de lujo extremo? Es decir, Loreal seria un Nike y Puig sería un Kelme? Justifica eso un múltiplo del doble? Tanta diferencia? Tanta? En los últimos años, Puig parece crecer más en revenue que el 7-8% que hace Loreal.

En términos de valor de marca global, L’Oréal tiene marcas significativamente más valiosas que Puig, debido a su tamaño, presencia internacional, volumen de ventas y diversificación de categorías (cosmética, cuidado de la piel, maquillaje, dermocosmética, etc.) // fuente:chatgtp

2 Me gusta

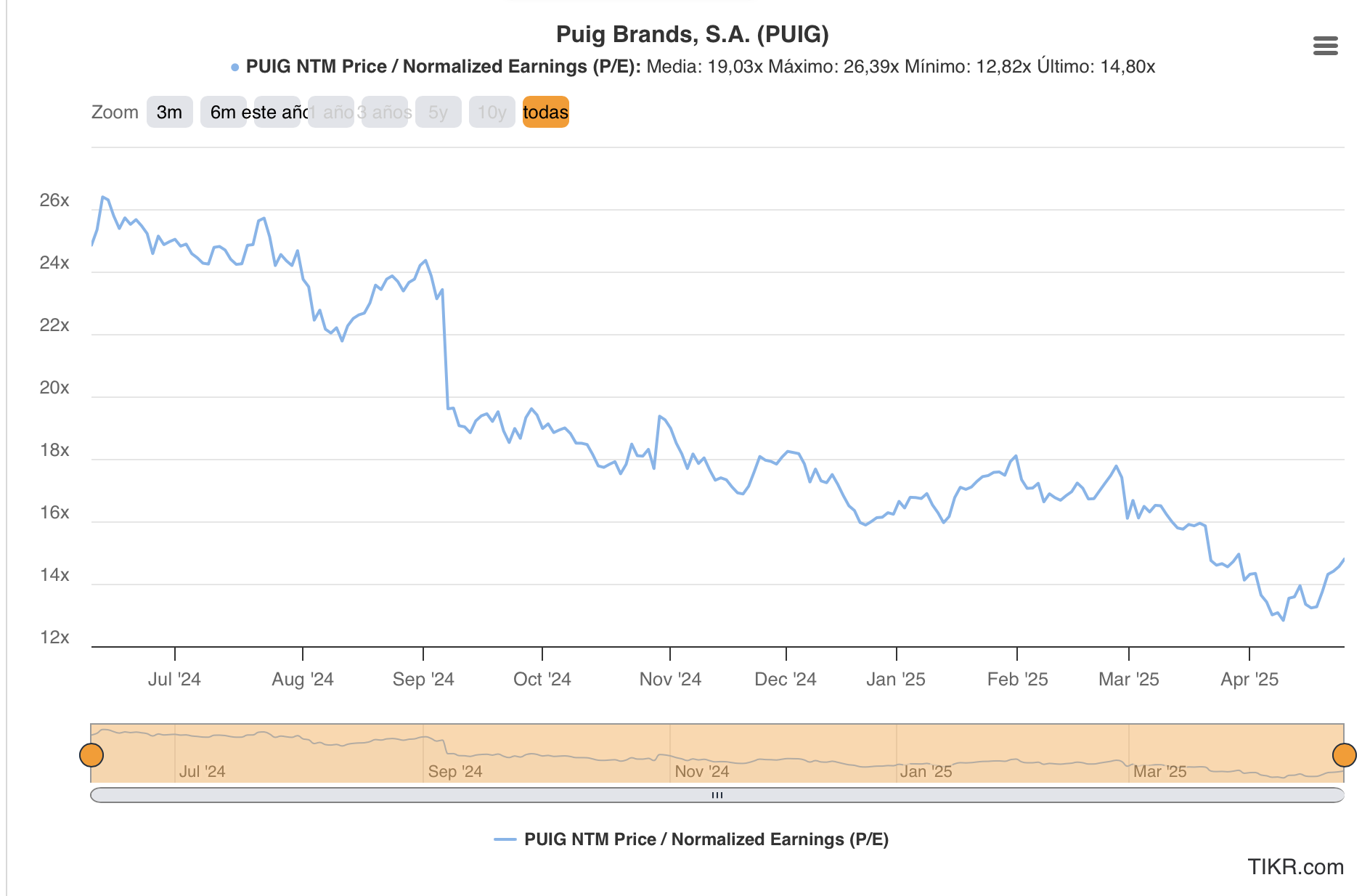

Para saber si se justifica o no, hay que ver el PER histórico.

En el caso de LOR es de 29, fluctuando entre el 19 y el 46.

En el caso de PUIG brands, Vemos que la media es 19, oscilando entre 12 y 26, pero claro, el histórico es muy pequeño, y solo va hacia abajo:

1 me gusta

Entonces yo me preguntaría lo siguiente:

¿Es la Dirección lo suficientemente buena para competir contra EL y LOR?

¿Cobran lo suficientemente poco?

¿Sus viajes y caprichos se los pagan ellos o se los paga el accionista?

¿Emiten acciones o hacen recompras?

¿Tienen MOAT sus marcas como LOR??

De ahí saldrá la respuesta sobre si hay que invertir o no.

1 me gusta

Y me pregunto, se puede además desligar ese PER histórico/futuro del país donde cotizan?

1 me gusta

Claro, habría que poner un coeficiente que valore el riesgo geopolítico.

Por ejemplo, si tomamos un C=2, entonces un PER 15 en España es un PER 30 en USA.

No aprecio un diferencial reseñable en el per histórico del CAC (verde oscuro) y el Ibex (verde claro) y hay paralelismo en las valoraciones. En tiempos recientes CAC tiene una prima de unos 5 puntos, pero hay que tener en cuenta todos los bancos que ponderan en España. Los bancos por se, tienen valoraciones más bajas.

1 me gusta

para ser mas claro voy a poner el ejemplo de las bebidas. Coca Cola tiene premium con National Beverage, que no sé lo que es, pero asumo que es parecido a Casera Cola, pero la diferencia es 18-25, no 16-33. Me parece un premium excesivo, si no está justificado con un crecimiento del bpa de ese orden. (por cierto, no tomarse muy en serio los datos estos que son de chatgtp y la máquina no se ha dado cuenta que de un año para acá Pepsi está en la mierda, pero 17 o así)

1 me gusta

El background histórico parece bueno, aunque hay un par de años de números, pero es una empresa centenaria y de 1960 para acá parece haber hecho unos esfuerzos de internacionalización muy apreciables.

La directiva es linea naranja.

Son catalanes, como Laporta. Con eso está dicho todo.

No tienen pinta de recomprar mucho, pero qué española lo hace, aquí somos más de dividendos y tal… De momento, ni emiten, ni recompran.

Menos MOAT seguro

1 me gusta

por cierto no está de más recordar el castañazo de Adolfo Domínguez, tras la crisis 2007 y posteriores por un crecimiento fuera de control.

Yo diría que hay como 5 puntos de diferencia. Aunque son índices muy diferentes. En España pesa mucho la Banca, y antiguamente, Telefónica.

Lo primero que invierto ahora mismo en una Compañía es en el CEO.

Y si tuviera que elegir un solo parámetro, sería ese. Solo Elon Musk ha sido capaz de crear Tesla, o Jobs, o Buffett.

Y Amancio Ortega en España solo ha habido uno.

Conviene recordar que Amancio hasta hace poco apenas repartí un 0,5% de dividendos. Y seguramente presionado por el Gobierno para pagar algo de impuestos.

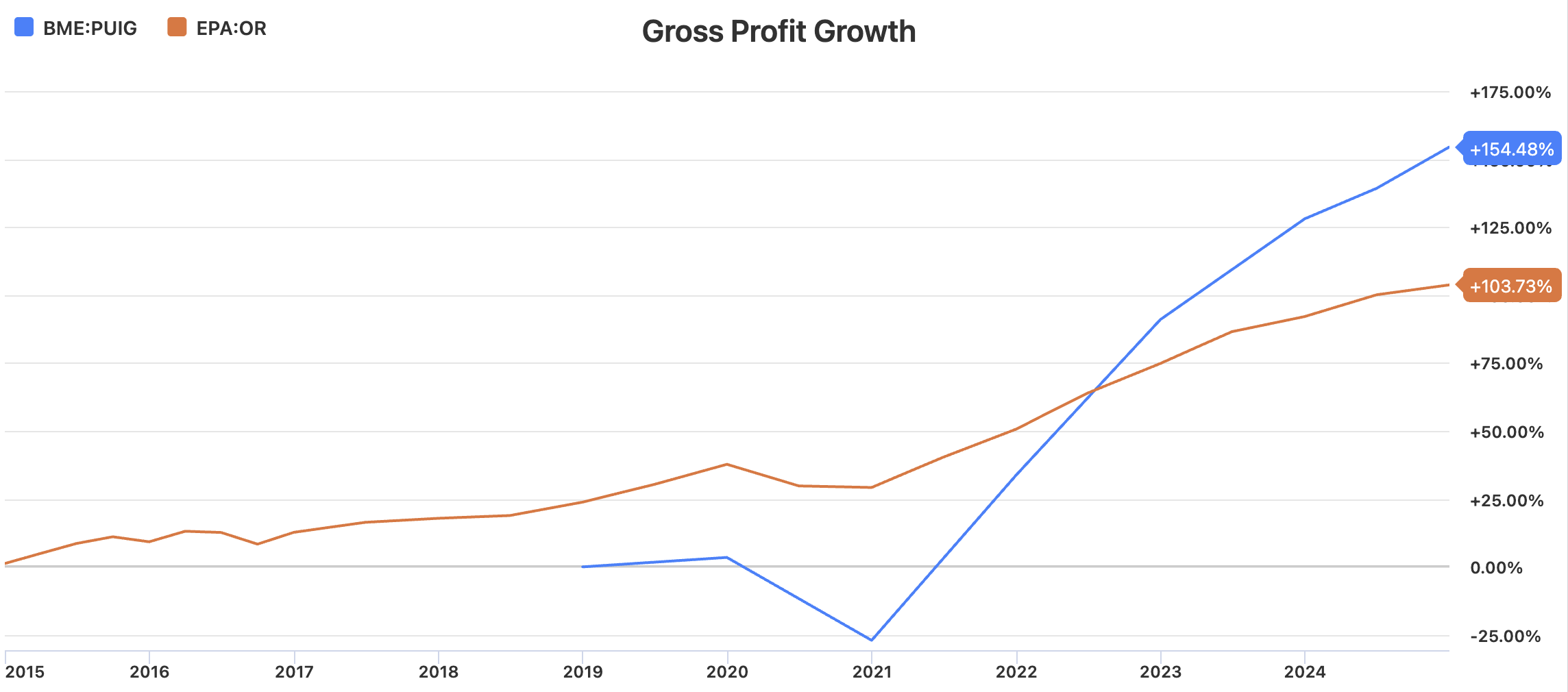

En todas estas, la clave es el crecimiento. Por eso el PER de Monster es el más alto. Porque es la que más crece.

Realmente Buffett hizo pasta en KO porque la cogió al principio de su expansión internacional.

Mejor Puig. Por el contrario, ópticamente más afectada en el año pandémico. Ojo, tampoco es muy de fiar, antes de IPOs las empresas hacen maquillaje contable para parecer mejores de lo que son (a lo Cagarro, traerse beneficios del futuro hacia atras -“palancas cules”-, o gastos del pasado a futuro. Y son pocos años igualmente.

2 Me gusta

Eso se ve rápido. Si el crecimiento se sostiene en 2-3 años, o no.

1 me gusta

Ojito con Puig. Han sacado a cotizar solo el 25% de las acciones. Podría hacer hoy un opa de exclusión y financiarse por la patilla

3 Me gusta

Otra de las razones para mantenerse alejado del bananero.

Que nido de forajidos nos está quedando.