Menos del 50% ni me plantearía entrar.

Se marcan un Catalan Occidente y les sale regalada la financiación.

Menos del 50% ni me plantearía entrar.

Se marcan un Catalan Occidente y les sale regalada la financiación.

más turbio era aquello de Abengoa A y Abengoa B. Muchas tesis de inversión apostando porque tenían que valer aproximadamente lo mismo, pero el gap no se cerraba nunca!!

No era Grifols esa??

la tesis es que si una empresa tiene acciones A y B, pero hay una accionista controlador con más del 50% de las acciones A que no se espera que vaya a vender, el free float de acciones A vale lo mismo que las acciones B. La realidad es que el mercado mínimo mínimo le va a dar un descuento del 10% y eso no cambia. Tener acciones A aunque sea minoritaria te va ventajas (por ejemplo, puedes exigir cargos en el consejo de admon, por decir una. Y nunca hay que descartar que el accionista mayoritario quiera vender y entonces tener una posición relevante te da una ventaja, ejemplo Koplowitz y Slim). Eso quiere decir que una empresa como Puig, por el hecho de haber sacado a bolsa acciones B, ya solo por eso le tenemos que quitar 2 puntos de per como poco del de los comparables.

Vamos, que parece muy excesivo haber sacado aciones B a per 25 (equivalente a 27 o 28 de acciones A) y encima aplicando ingeniería financiera al último ejercicio para falsear el EBIT (lo explica bien Durba: https://josemanueldurba.com/informes/category/puig-brands-ano-2024-y-previsiones-para-2025/

El BAI aumenta +7,7% después de unos resultados financieros positivos de 19,3M€ frente a unos resultados negativos de -87,4M€ en 2023. Es una gran diferencia que viene en su mayor parte de los tipos de cambio (+35M€) y de variaciones de valor en compras de empresas (+66M€). Son circunstancias que en modo alguno son ordinarias y no proceden de una mejor gestión. Parece que las sospechas de que “vistieron a la novia” para salir a bolsa no eran descabelladas.

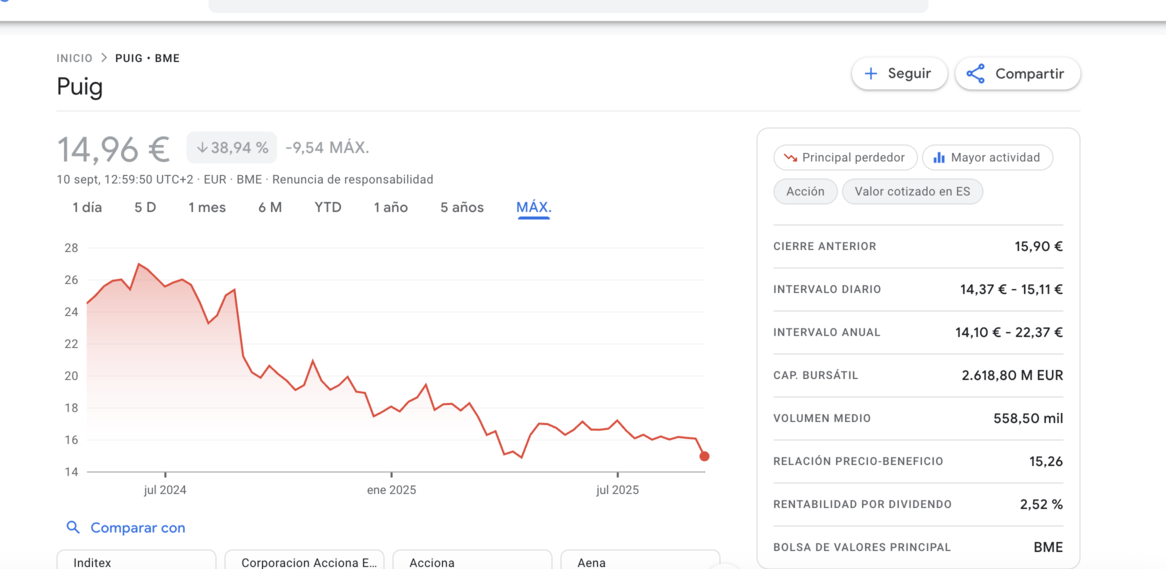

Dicho lo cual, a los múltiplos actuales cerca de aprox per 16 normalizado, a mí me parece una opción muy razonable dentro de la poca oferta que tenemos en el MC de empresas con crecimientos de 1 dígito alto o doble dígito (casi casi diría que no hay más ejemplos). Personalmente estoy invertido, a pesar de las red flags mencionadas relativas a la directiva o al derecho de voto.

Puig se la está pegando en resultados hoy cayendo entre un 6-9% intradía. Los resultados ópticamente son razonables y en línea con las previsiones. La excusa oficial de la caida es un menor crecimiento de la división principal (perfumes). Por el contrario, Inditex que no aumenta de revenue YoY (lo que sería una excusa buena para castigar) pega una subida buena.

Mi interpretación es que, como siempre, en el día de resultados, si no hay cosas extraordinarias, pesa más el sentimiento de las manos fuertes que sólo pueden colocar ese día grandes cantidades. Y pienso que el fantasma de los aranceles USA tiene aun un gran ascendente sobre la acción. El caso es que Puig se va a pers 14-15, ópticamente atractivo, cercano a una posible zona de mínimos o precios de derribo que yo diría que sería pers normalizados de 11-12. Menos de eso, no creo que pueda bajar salvo que se difunda que Paco Rabanne era un depredador sexual o algo así.

Nunca, nunca, nunca acudir a la OPV.

Aunque te pierdas un pepino por el camino, son la inmensa minoria

Sólo se compra lo que vende la reina. Kostolany dixit.

Yo tengo buenos recuerdos de la primera OPV a la que fui: Telecinco. Recuerdo que subió el primer día +20% o así. Y Lynch habla reiteradamente de que es chollo acudir a OPVs de desprivatizaciones públicas europeas (si hasta devolvieron la pasta si Rankia baja!!!). Pero en general sí que está bien esperar 1 año o así. En concreto Puig a per 25-28 es obvio que se pasaron 3 pueblos (también lo sacaban cuando el lujo estaba más o menos de moda y mucha gente estaba enamorada de LV y tal. Pero una cosa es eso y otra que una acción internacionalizada, bastante diversificada, que crece casi todos los años a doble dígito tenga que venderse a per 10 como si fuese una empresa industrial. Por muy B que sean las acciones y por muy Borbones que parecen sus dueños (como pasaba por ejemplo con Elecnor y los Cantiles, por decir uno).

Venga. Acepto privatización estatal como inversión interesante en OPV. Pero por lo demás, ojo cuidao!

Yo en las del Nasdaq si que lo veo. Porque si quieres hacer un 100 bagger, no te queda otra que acertar en la OPV y luego aguantar. Seguramente vendrán correcciones fuertes, pero es la única manera de estar desde el principio.

No digo que no, pero creo que no jugamos en esa liga. Otra cosa es mirar las que salieron de OPV hace par de años…

A eso me refiero. Es mejor perder un bagger a perderlo todo

Ambas opciones me gustan.

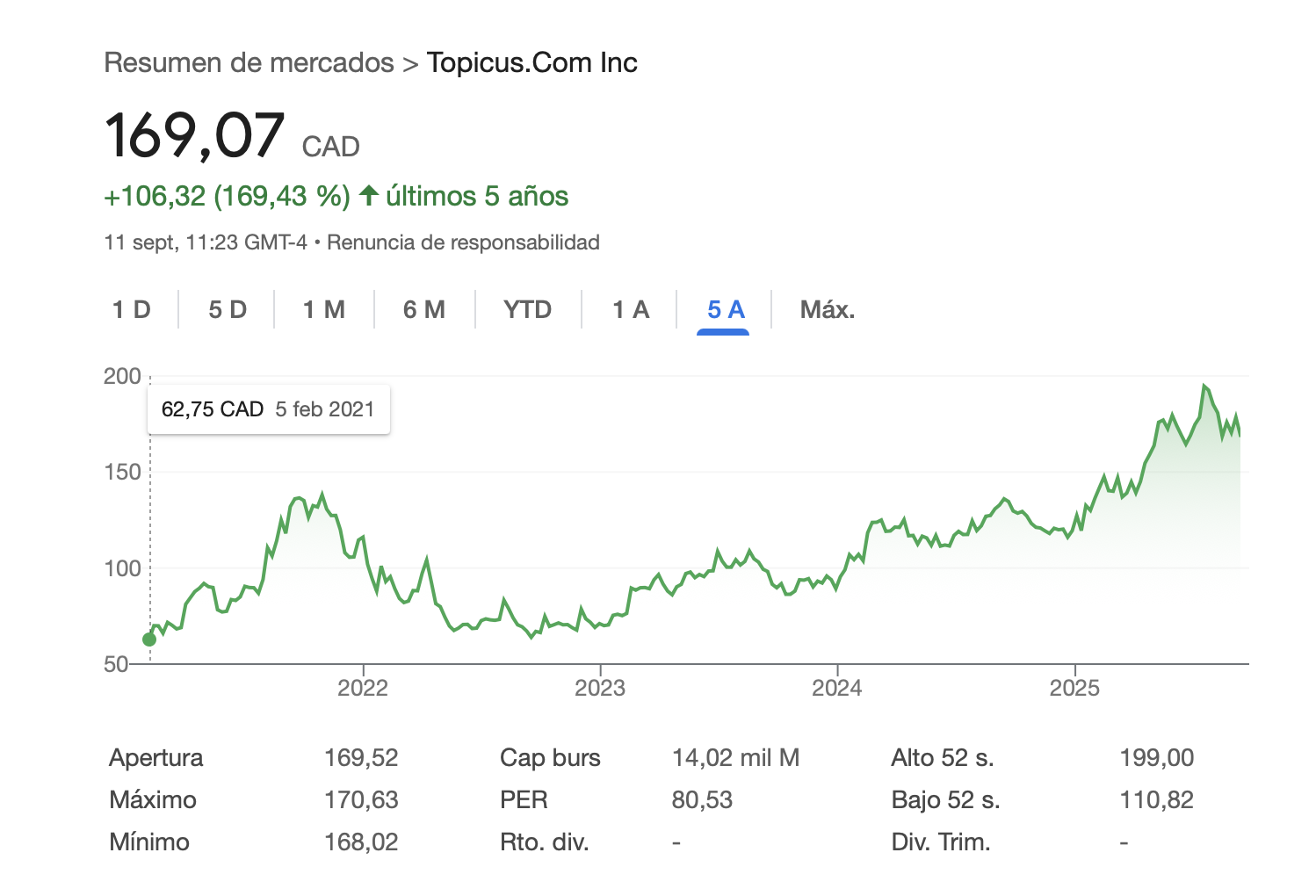

Por ejemplo, TOPICUS era una inversión en la IPO y ahora, tras el vaivén de la subida y la bajada.

Me comí una caída del 50%…

Ahora casi un triplete en poco más de tres años.

Esperemos que nos vaya mejor que lo que ha hecho con Nestlé…