En realidad está siendo el normal.

¿cuántos años invertimos en los hijos?

En realidad está siendo el normal.

¿cuántos años invertimos en los hijos?

3 años mínimo antes de vender nada, es parte de mi plan antes de recambio de acciones en busca del pelotazo.

Lo normal en este tipo de empresas. Ese tipo de inversiones creo humildemente que va más en una filosofía de inversión tipo capital riesgo startupero.

No es cuestión de acertar en todas, ni siquiera en la mayoría. Es cuestión de cuanto se pierde cuando pierdes y cuánto se gana cuando ganas (EV+). Pero no al primer año, como bien dices. Ojalá fuese así, pero jodido. Y según lo verde que este la empresa, quizás hasta esos 3 años que comentas sean pocos, igual hasta 5 antes de decidir…

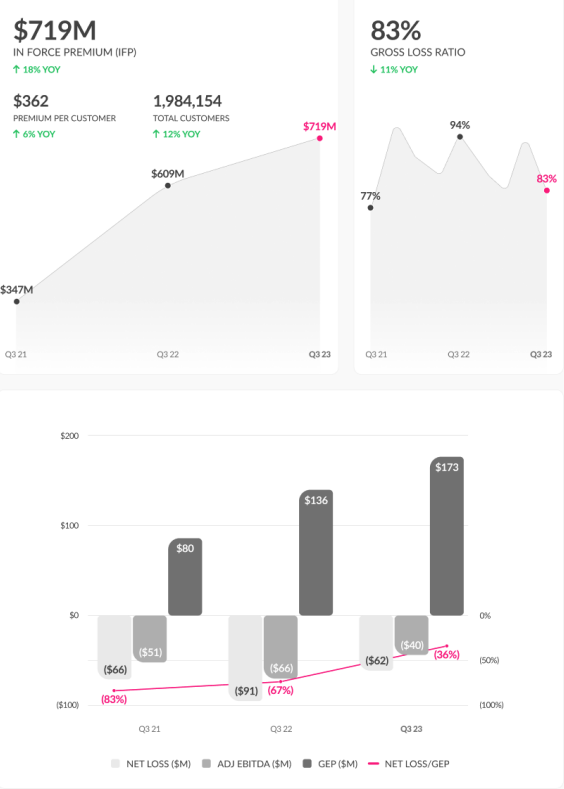

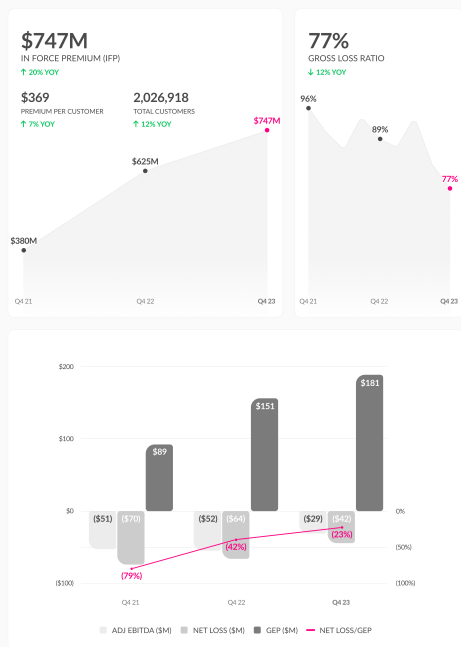

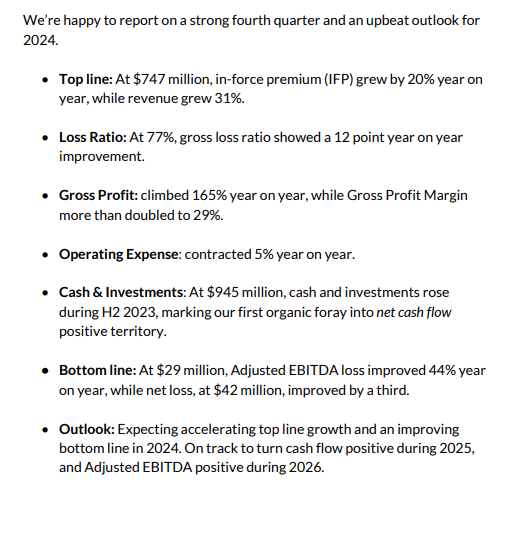

1/ Estoy muy satisfecho con los resultados del tercer trimestre de @lemonade_inc : ingresos, resultados y líneas intermedias. Algunas opciones destacadas:

Es lo que dice el Ceo. Queda un largo camino…

2 millones de clientes ya. Se espera FCF positivo para finales de 2025. Quedan dos añitos para ver si esto funciona…

Siguen creciendo a buen ritmo y parece que por fin encauzan el camino hacia ser rentables en el futuro:

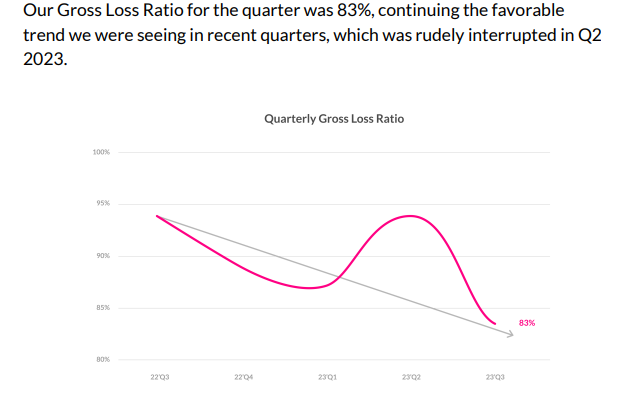

También es verdad que tengo la sensación de que en el mercado influye mucho como controlan el Gross Ratio y este trimestre lo han hecho bien.

En 2025 ha dicho el CEO que tendremos FCF positivo. Si siguen duplicando clientes cada año, se conseguirá. De momento están cumpliendo.

Si conseguimos en 2025 llegar a 4 millones de clientes, el FCF será positivo, y la acción recuperará su valor por fin.

Si no, habremos aprendido una bonita lección.

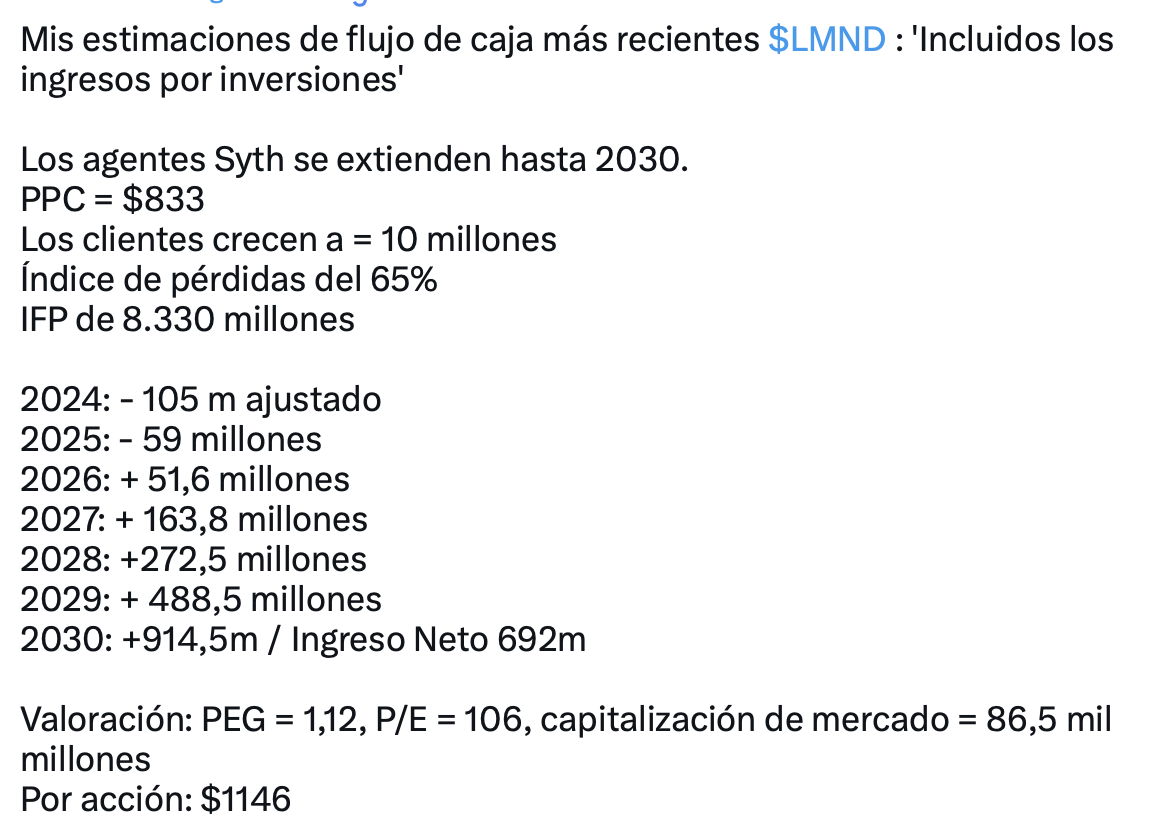

Vaya análisis de Arran Gray:

Mis estimaciones de flujo de caja más recientes $LMND : ‘Incluidos los ingresos por inversiones’ Los agentes Syth se extienden hasta 2030. PPC = $833 Los clientes crecen a = 10 millones Índice de pérdidas del 65% IFP de 8.330 millones 2024: - 105 m ajustado 2025: - 59 millones 2026: + 51,6 millones 2027: + 163,8 millones 2028: +272,5 millones 2029: + 488,5 millones 2030: +914,5m / Ingreso Neto 692m Valoración: PEG = 1,12, P/E = 106, capitalización de mercado = 86,5 mil millones Por acción: $1146

No entiendo.

La clave para mi es que lleguen a los 10 millones de clientes. Ahora mismo tienen 1 millón.

¿De donde saca el PEG y el PER?

Es una hipótesis. Está suponiendo que sigue creciendo al 50% anual.

El PER me parece algo descabellado. Si se cumple la hipótesis, un PER justo sería 65.

Mañana resultados. ± 20% en la cotización en función de las expectativas cumplidas o no.