Limonada y el S&P subiendo…

Menos mal que Buffett , que tanto le gustan los bancos…los tiene a sus pies

1 me gusta

La verdad que la empresa no va bien todavía, pero el modelo de negocio me parece muy bueno. Al menos la idea, luego veremos la implementación, porque la competencia y el regulador no lo van a poner fácil:

2 Me gusta

¿Cuál es esa página web de donde aparece esa información?

Gracias

1 me gusta

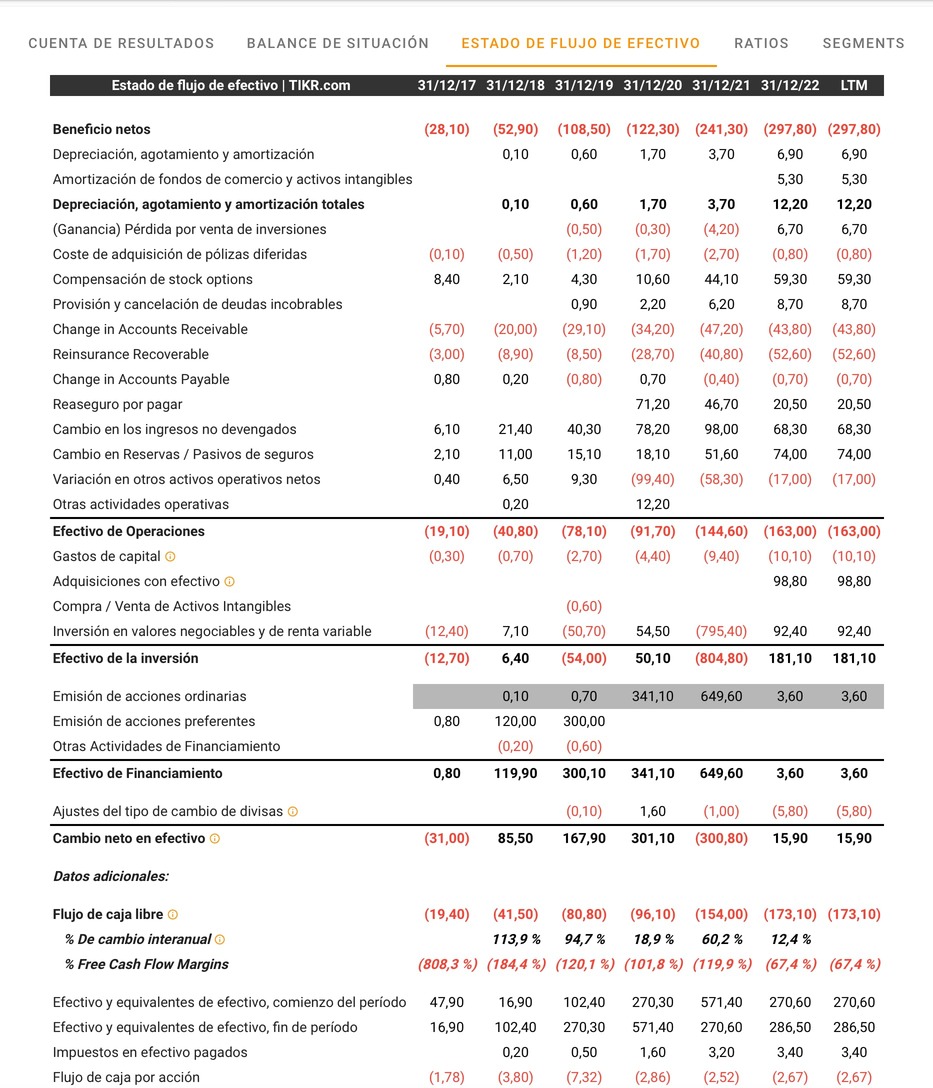

La última es Tikr.

Las de arriba son del 10K, el informe anual que publican en el Regulador, la SEC.

Estaba ojeándolo, para ver si vamos a quebrar, o hay esperanzas de recuperar.

1 me gusta

+27% queapachao.

1 me gusta

Nada más allá de comentarios positivos, puesto que las ventas (primas) siguen creciendo, aunque aún está lejos de ser rentable. Curiosa empresa, no apta para cardiacos.

1 me gusta

Todo esto ha llevado a un crecimiento sólido. La prima por cliente continúa aumentando como se esperaba con la estrategia de crecimiento, y aumentó un 30 % año tras año en el cuarto trimestre de 2022 a 346 dólares. La prima en vigor, que es la prima promedio por cliente multiplicada por el número total de clientes, y da el monto promedio agregado de la póliza para el trimestre, aumentó un 64 % en el cuarto trimestre a 625 millones de dólares.

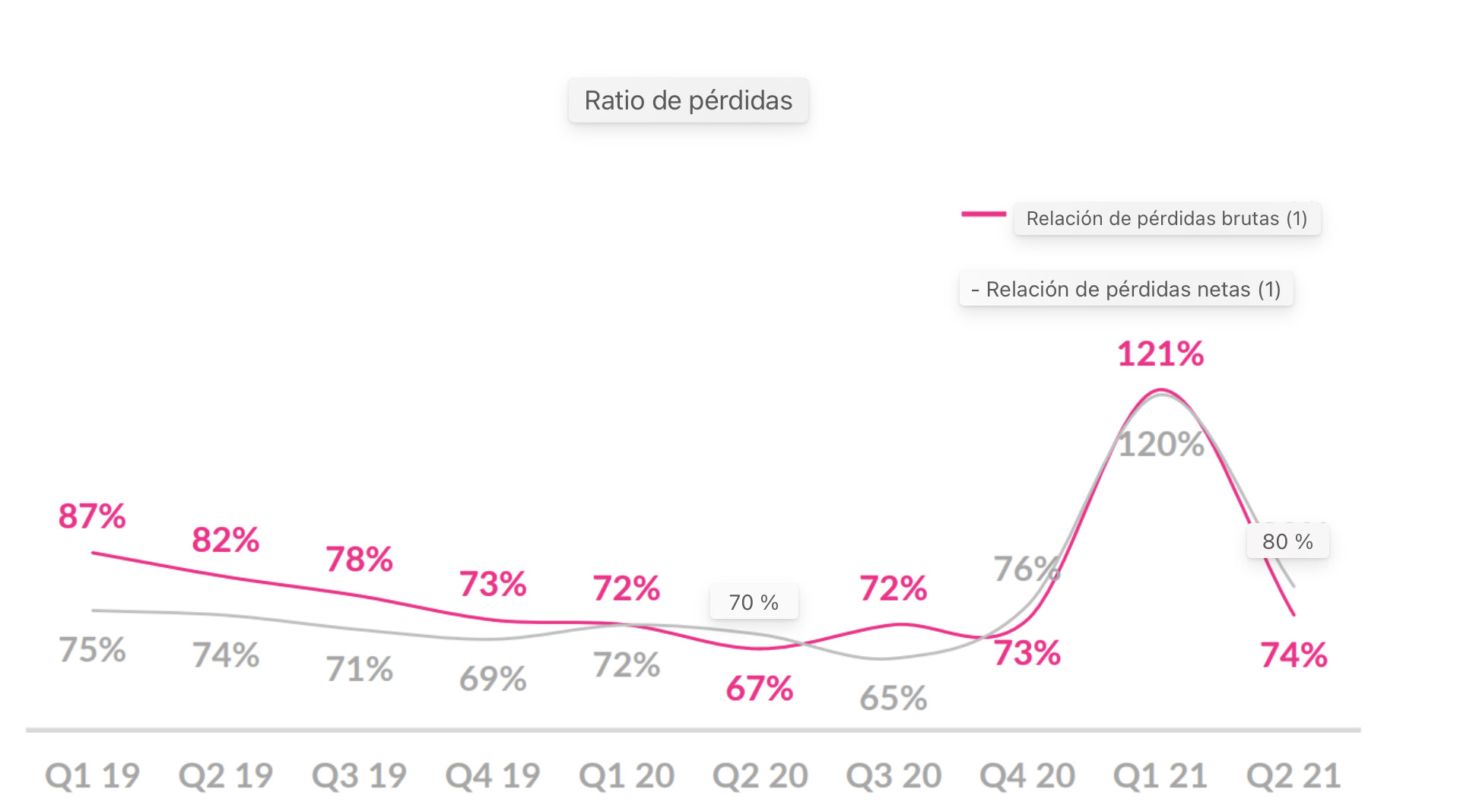

Sin embargo, los inversores están cada vez más ansiosos por la capacidad de Lemonade para reducir su tasa de pérdidas. La relación de pérdidas es la medida de la cantidad de una póliza que paga una compañía de seguros, y cuanto mayor sea, menos dinero se queda la compañía. Después del progreso inicial en reducir el número, ha estado luchando para mantenerlo bajo.

1 me gusta

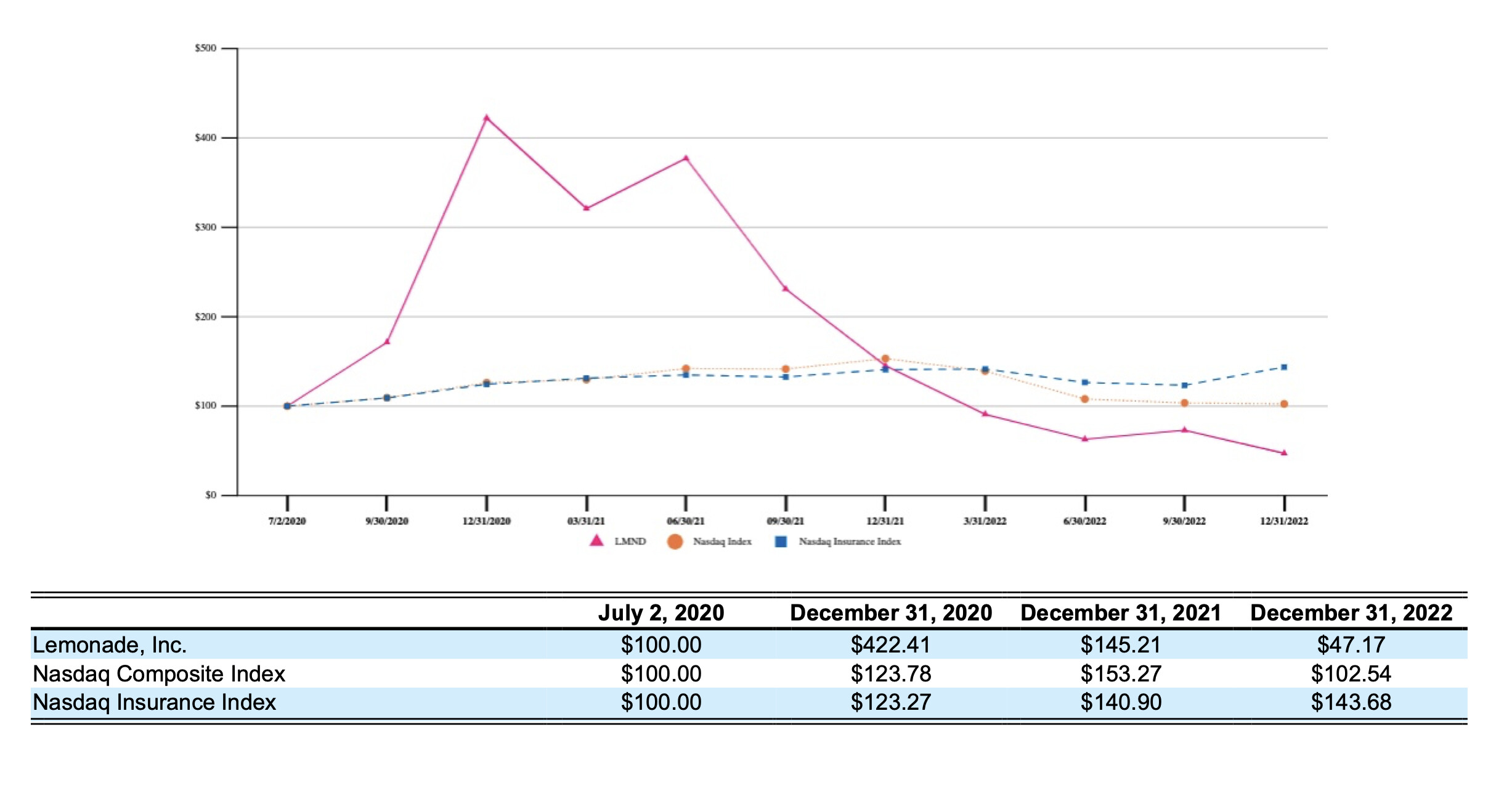

Un bagger desde mínimos. 3 más y recuperamos la pasta. Amazon, Apple o Microsoft también cayeron hace años un 90%.

2 Me gusta

Resisitimos. Se mantienen los contratos de reaseguros:

1 me gusta

Relación combinada: cómo saber si les pagan por “tomar prestado”

El “índice combinado” es un indicador esencial de la salud de una compañía de seguros. Esto le indica si la empresa está suscribiendo de manera consistente y rentable. Es la relación entre las primas y los gastos operativos y los siniestros pagados.

Es bastante fácil leer esto:

Si el índice combinado es inferior a 100, significa beneficio técnico.

Si el índice combinado es superior a 100, significa pérdida de suscripción.

1 me gusta

A las compañías de seguros se les paga para que retengan su dinero. Se les paga para tomar “préstamos”. Y en el corazón de este mundo fascinante se encuentra el concepto: flotar.

Flotación: Préstamo sin intereses

Float es el dinero que las aseguradoras cobran en primas pero que no pagan inmediatamente en reclamos. Es como un préstamo sin intereses, excepto que es mejor. Incluso si una aseguradora solo alcanza el punto de equilibrio después de los gastos y las reclamaciones, puede invertir las primas hasta que llega una reclamación y conservar las ganancias. Eso es como si tu banco te pagara por pedir dinero prestado.

Tomemos el caso de los seguros de automóviles, donde los reclamos generalmente se procesan rápidamente. Aun así, la renovación constante de las pólizas permite a las aseguradoras conservar la flotación, creando una oferta constante de capital libre de intereses.

Es importante que las aseguradoras sigan reglas estrictas para poder cumplir con todas sus obligaciones. El capital no se destina a inversiones de alto riesgo. Se invierte principalmente en una combinación de bonos corporativos, acciones o bienes raíces.

1 me gusta

Las ganancias pueden ser manipuladas por estimaciones

Aquí está la cosa, los estados de resultados de las compañías de seguros estarán fuertemente influenciados por cuán agresiva o conservadora sea la administración.

Cuando una compañía de seguros cobra una prima, estima cuánto “perdería” potencialmente (o pagaría por las reclamaciones) en función de los datos históricos. Después de eso, reservan fondos para estos pagos potenciales.

Sobrestimar las pérdidas futuras deprime las ganancias a corto plazo, pero tendrán una sorpresa positiva cuando reajusten las reservas cuando no lleguen los reclamos.

Subestimar las pérdidas futuras infla las ganancias en el corto plazo, pero tendrán una sorpresa negativa cuando los siniestros superen lo estimado, este déficit afectará sus ganancias.

Por lo tanto, queremos asegurarnos de que tengan un buen historial de estimación de pérdidas futuras junto con un índice combinado saludable.

1 me gusta

Aquí dicen que puede ser un 100-bagger:

1 me gusta

Siempre digo lo mismo, esta no la compramos para venderla en 2 años. Inversión startupera por así decirlo con muchas posibilidades de que salga mal. El camino está siendo jodido…pero de momento ahí siguen haciendo el suyo

1 me gusta

Como mi cartera de acciones buscando disrupción con pocos valores. De hecho solo llevo uno en positivo Marathon que está a punto del 2 Bagger, el resto kosmos, Kistos, calix, qualys, MicroStrategy, coinbase en pérdidas.

2 Me gusta