Coincido. Solo tengo esas dos reglas a la hora de invertir.

2 Me gusta

Por supuesto que coincido con @JOSELUIS .

Pero esas 2 reglas ,son un poco como de perogrullo.

Algo asi como:

1.-No conozco a nadie que quiera estar gordo.

2.-Tampoco conozco a nadie que no quiera batir al S&P a largo plazo.

Y después tenemos la tozuda realidad que nos dice,que hay muchos gordos y muchos que no baten el S&P.

9 Me gusta

Axa es una de las aseguradoras mas grandes de europa . Llevan mucho tiempo y saben lo que se hacen

Las inversiones de este tipo las hacen por motivos estratégicos , si se les tuercen , pues venden y a otra cosa

Nada que ver con donde invierten la pasta de los asegurados

2 Me gusta

En Europa el propio regulador las ha condenado.

Cuidado con las comparativas con otras start ups triunfadoras que los primeros años perdían mucho dinero. Amazon, FB, etc, su negocio core operativo era positivo casi desde inicio, aunque los márgenes fueran muy bajos. Las pérdidas venían por todo el capex de infraestructuras, marketing, etc, necesarios para ganar escala (y reforzar/ampliar moat).

Dicho de otra forma: han crecido gracias a su moat por encima de la competencia, y los nuevos clientes en promedio siempre daban nuevo beneficio. Hasta que ingresos superan con creces beneficios, y la competencia no es capaz de quitárselos.

Lemonade no es el mismo caso??? pues eso dependerá de a) es capaz de seguir creciendo por encima de la competencia gracias a su moat, y b) su crecimiento realmente es rentable cliente a cliente, es decir: todas las pólizas captadas este año, si su vida media van a ser x años, van a acabar dando beneficio??

Me dirán que su loss ratio ha sido menor de 100% (es al menos lo que he visto, reconozco que no lo he mirado en detalle y puedo equivocarme). Pero con una base tan baja y tanto crecimiento, las nuevas primas pueden ocultar una falta de rentabilidad, ya que normalmente una póliza no rentable suele tardar meses en tener siniestralidad.

Y esto que implica? pues que si su IA no da realmente un moat diferencial que le permita crecer de forma rentable, no sólo se pueden encontrar con que no cumplen el crecimiento, sino que la cartera en su globalidad ni siquiera es rentable (que es el problema tradicional del crecimiento agresivo en las aseguradoras, las primeras primas lo tapan todo, y al final el esquema ponzi estalla). Si este peor escenario se cumpliera, ni siquiera se podrá valorar/quedar como una aseguradora tradicional.

En mi opinión, aquí está la diferencia entre que se acabe disparando arriba o abajo, es difícil pensar que permanezca donde está, creo va a acabar siendo un caso muy extremo, para bien o para mal (y que conste que personalmente estoy fuera de Lemonade, ni idea de si la disrupción acabará apareciendo o no, pero espero os salga bien a todos los que estáis dentro, se cumpla el escenario bueno)

Como comentario extra: Lemonade se puede comparar a otro caso de nueva aseguradora, más o menos del mismo tamaño actualmente, que, en mi opinión, ya ha podido demostrar que tiene moat duradero (sin publicitar IA pero con mucha tecnología - big data diferencial, aplicaciones propias con switching cost elevado), sí crece gracias a él, y (aparentemente) sí crece de forma rentable, reinvirtiendo todo en seguir creciendo, incluso estilo amazon al pasar parte del moat al cliente en forma de mejores coberturas y primas: Trupanion (impresionante lo que están haciendo en el nicho de seguro de mascotas). Si alguien también tiene opinión y comparte, agradecido!!

7 Me gusta

Que conste que vendí Lemonade hace tiempo.

Yo opino que AXA tenía el privilegio se sentarse en el consejo de administración, y al ver exáctamente de qué iba la IA y el negocio, se salió con suculentas plusvalías y a otra cosa.

2 Me gusta

Excelente reflexión. Muchas ganas por compartirlo. Yo le voy a dar como mínimo, otro año de margen a Lemonade, luego veremos que dice el mercado. Yo la milonga de la AI no me la creo, aunque si que creo en una reducción de costes en el sector que permita obtener mejores primas.

El caso de Trupanion, ya lo he comentado muchas veces con @Quixote1 . Robert Vinall invirtió fuerte en ella y le salió muy bien. Yo no conseguía entender como la gente se podía gastar 300€ en un seguro para su perro, hasta que fue demasiado tarde.

Lo que estoy aprendiendo del sector asegurador últimamente, estoy seguro que me pagará de sobra la inversión en Lemonade. Progressive, Markel y la propia BRK son ejemplos de las mejores empresas del mundo en el Sector.

5 Me gusta

La cosa se ha puesto fea, por eso es siempre mejor una buena dividendera.

Me dejas ojiplático Emilio, si no te crees lo de la IA, ¿entonces qué sentido tiene esta inversión? Por que para acceder desde el móvil ya tienes las Línea Directa de turno… que en este mercado hay auténticos pufos capitalizando billones amigo, que te van a robar el bocata en el recreo y no te va a dar tiempo ni de llorar de la colleja que te va a meter tu señora cuando vea lo que has palmado.

2 Me gusta

Si por perder un 20% en una Compañía me diera una colleja, ya no me quedaría pescuezo. Lo que hoy parece negro, mañana puede ser gris o blanco, o a la inversa. Una cosa está clara, la empresa es la misma que hace un año.

Gracias por sus aportaciones desinteresadas!

2 Me gusta

Es un buen eufemismo. La verdad es que está en modo catastrófico ahora que pierden el apoyo de las grandes y que parece que lo de la inteligencia artificial era aire caliente.

2 Me gusta

Hilo interesante, especialmente para los que les gusta el Value con sabor a ajo y a cocido manchego:

Ahora mismo, te “regalan la financiera” valorada en 1,13 Billion$$$$

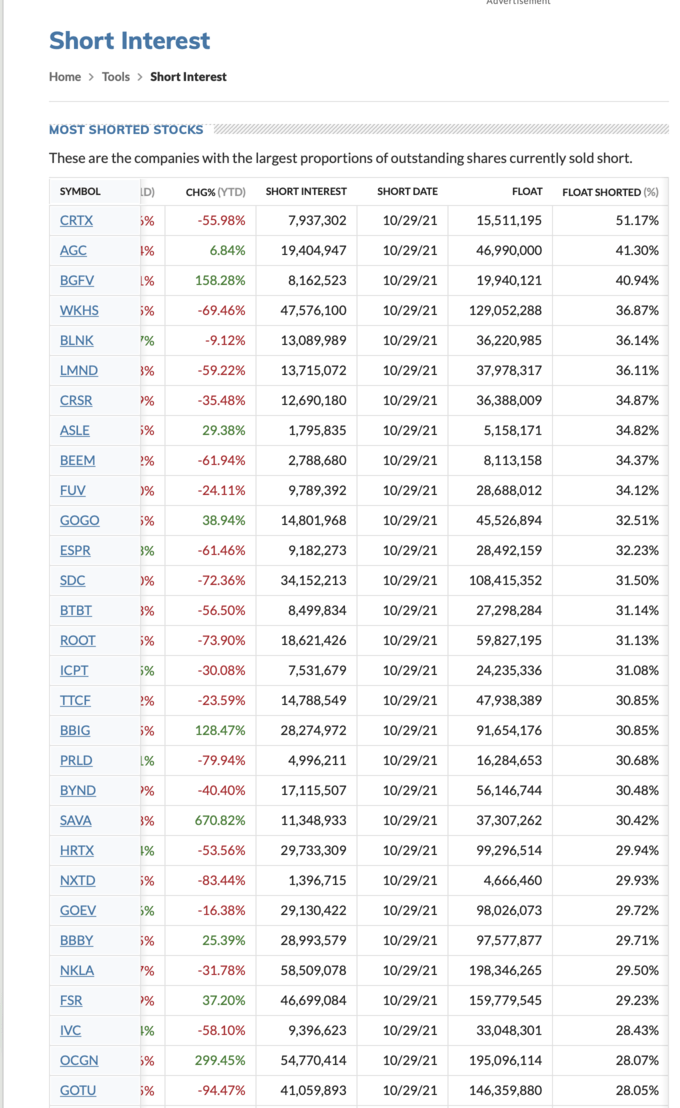

Quizás este gráfico ayude a entender lo que pasa. Prácticamente todos los inversores en Lemonade están cortos, deseando hundirla:

No sé si eso tendrá mucho que ver. Al final, si la empresa gana dinero consistentemente la acción subirá y viceversa. Más allá de los cortos, largos, manos fuertes…

1 me gusta

El tema es que puede tardar 17 años en ganar dinero como Tesla…

“Ganar dinero” era por simplificar, llamalo crecer, ganar cuota de mercado, captar clientes, ser super rentable con su aplicación… Lo que quiero decir es que si se hunde más allá de unas semanas será porque el negocio no va bien, no por el interés de los malvados cortos.

Si se hunde 2 años está claro que no es solo por los cortos. Si lo hace unos meses, puede ser sin tener sentido. De todas formas, muchas veces el mercado es irracional, si no que se lo pregunten a Elon Musk.

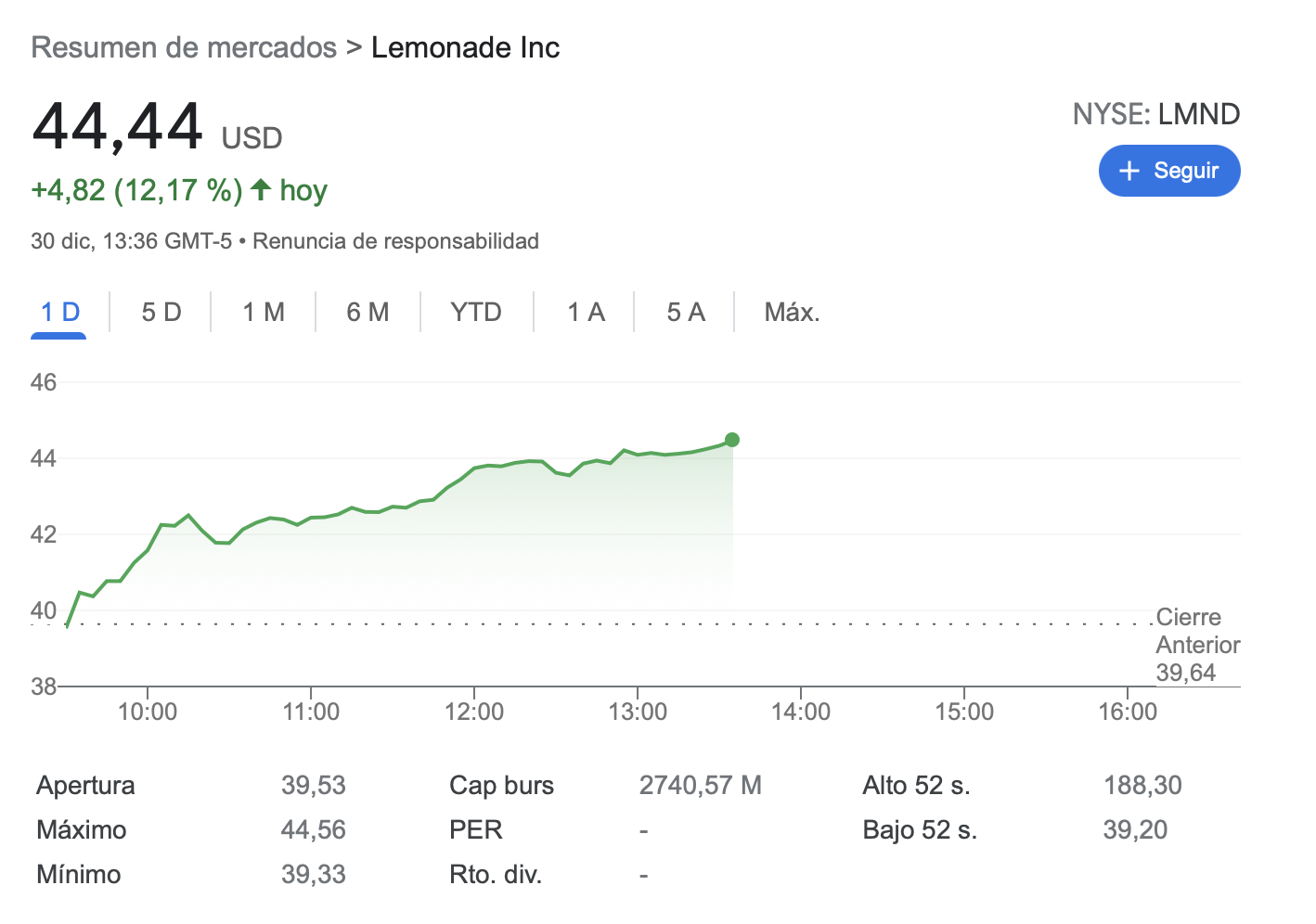

-8% hoy. En mínimos históricos, veremos si el año acaba tal y como empieza o se recupera.

Todo ark esta cayendo a plomo hoy.

La Katy cómo el Parames de hace 3 años. Eso sí las comisiones no se perdonan…se les acabó la suerte que diría Taleb.

2 Me gusta