Estoy de acuerdo que es muy frecuente.

Yo estoy buscando lo excepcional.

CSU, 21 millones de acciones desde siempre.

BRK.a 1 millon.

2 Me gusta

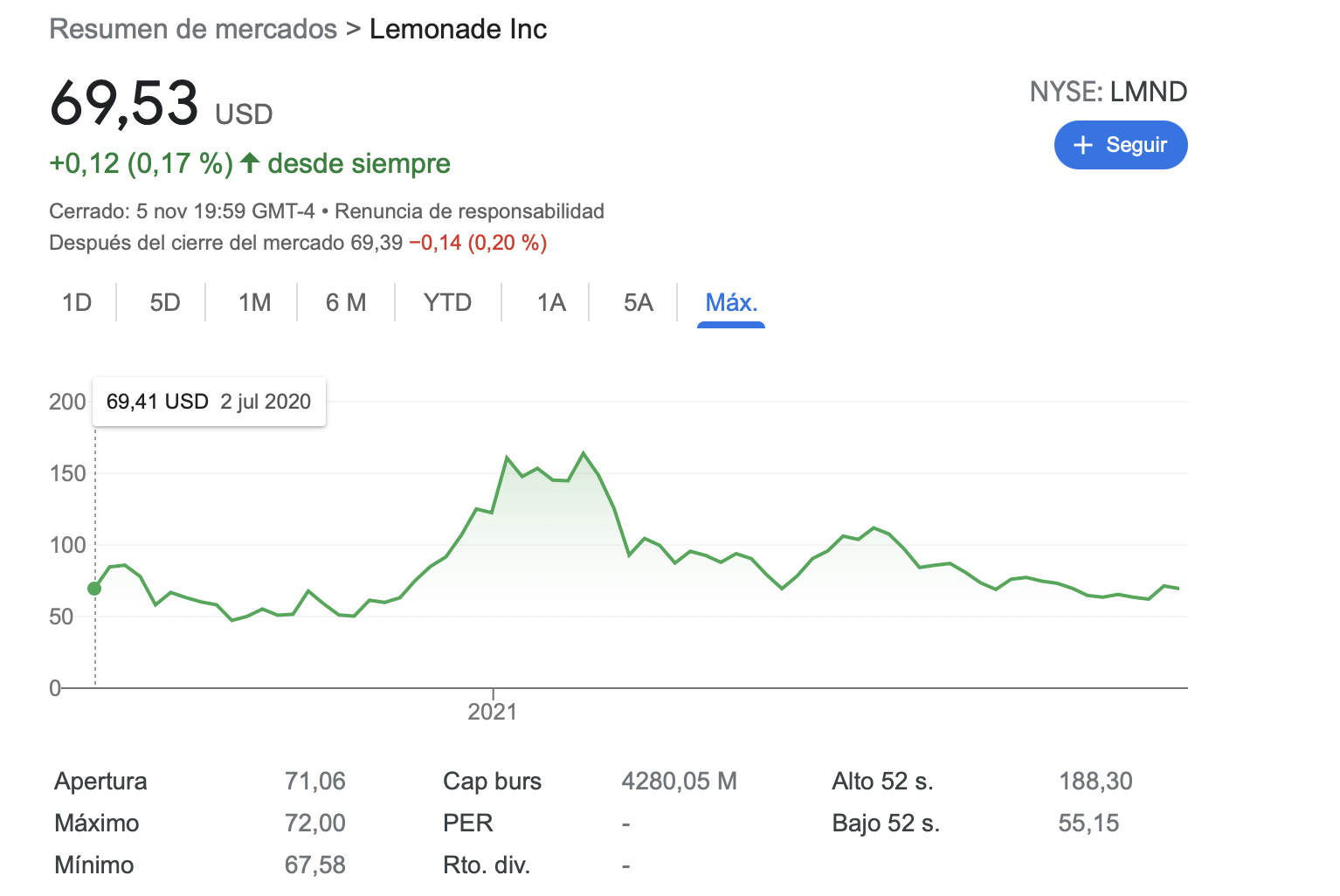

Lo de limonada es de traca.

Cada vez pierde mas.

Cada vez coloca mas papel y los directivos tiran de stock options.TIKR Terminal

1 B. tienen de cash neto. Hace 2 años tenian 11 millones de acciones,ahora 58 .

Por lo menos,el Bitcon no necesita ni hacer numeros al trimestre . Sube porque si y .

2 Me gusta

Pronto resultados, a ver qué nos trae y a partir de ahí, tendremos datos para tomar decisiones…

Desde luego el tema de las stock options no puede gustarnos a ninguno…

1 me gusta

Obviamente es lo más grave, y así le ha pasado factura a la cotización. Vamos a ver que pasa tras los resultados. De momento, a nivel operativo están haciendo las cosas bien. Introducir nuevos productos no es nada fácil. Está claro que la empresa se ha diluido, aunque en parte esa era a buen seguro la idea de sacarla a bolsa. Si no, continuaría como Mars o Mercadona, siendo privada.

1 me gusta

A pesar de la enorme dilución de acciones ¿consideráis que sigue siendo una empresa con un gran potencial de crecimiento y una buena inversión? o ¿creéis que da igual lo que crezca el negocio si siguen ampliando capital y, por lo tanto es una mala inversión?

1 me gusta

A ver, se han emitido 761 millones de $ para nuevas acciones. Que no cunda el pánico. Es normal para una salida a bolsa que entren nuevos accionistas y los directivos e inversores quieran pescar en río revuelto. Quien no entienda esto, no entiende como funciona la bolsa.

A partir de ahora hay que vigilar que no sigan emitiendo, puesto que si la empresa crece un 30% y emiten un 30% más de papel, nos quedamos como estamos, o incluso perdemos dinero al diluirnos. Estaremos atentos a esto. No hay que olvidar, que los que entramos al inicio, pese al riesgo, pues tampoco hemos perdido dinero.

A mi me sigue pareciendo con mucho potencial. Vamos a ver los resultados.

1 me gusta

1 me gusta

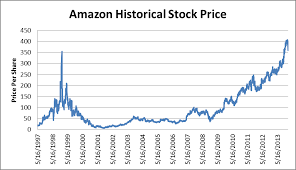

Conviene recordar lo que hizo Amazon en 1999. Y entonces nadie quería invertir en empresas que no ganaran dinero, y con márgenes operativos del 2-3%…

2 Me gusta

1 me gusta

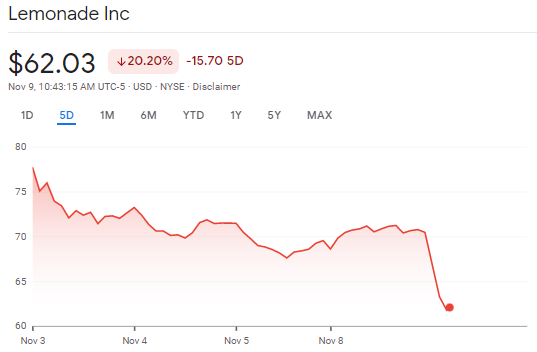

Ayer hubo resultados, pero la sorpresa estaba aquí:

Habrá que echar un vistazo a Metromile a ver de qué va la cosa ![]()

1 me gusta

Estas empresas se hacen con el único objetivo de hacerlas crecer y venderlas a las grandes. Aunque desde mi punto de vista, tienen todo el sentido…

1 me gusta

Metromile es la parte de seguros de coche, para crecer en ella. Veremos si realmente al año que viene les sirve para crecer, y entonces habrán hecho una buena asignación de capital, o no, en cuyo caso los directivos habrán destruido valor con la compra, lo cual si sería grave.

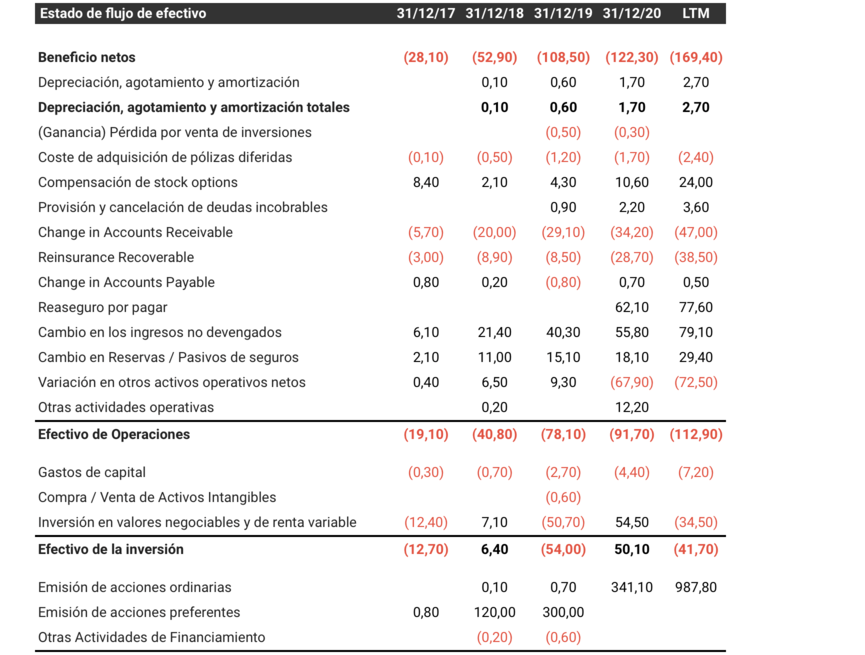

Las ventas y los resultados siguen creciendo, a la vez que las pérdidas, para gozo de los haters de fintuit. Al mercado no le van a gustar estos resultados, aunque ya sabeis que el mercado es cortoplacista, y hay que tener paciencia, es donde realmente está la oportunidad de ganar dinero.

Customers: 1,363,754 (+13.06% q/q, 44.88% y/y)

Premium Per Customer: $254 (+3.25%, +26.37% y/y)

In Force Premium: $347 (+16.84% q/q, +84% y/y)

La empresa es una hard grower, esto es lo único que hay que vigilar, que siga creciendo constantemente. El sector seguros es extremadamente competitivo, y probablemente el punto de equilibrio en el que se gane dinero esté lejos todavía. Es así, no hay misterios, ni milagros…

3 Me gusta

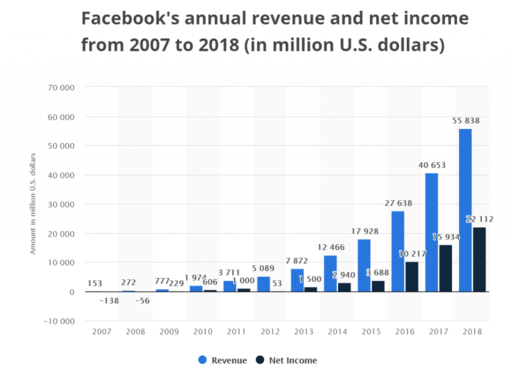

Tampoco subestimemos el poder de tener 1,4 millones de clientes. Recordemos que Facebook pasó muchos años sin ganar un dólar.

1 me gusta

Ojo a Metromile, de una posible quiebra a venderse por $500 millones. En USA todo es posible.

https://twitter.com/YounggJustin/status/1457831532085878787?s=20

1 me gusta

Hay un 35% de posiciones en corto:

1 me gusta

¿Y qué porcentaje sumamos todos los que vamos largo en lemonade en este foro?

3 Me gusta

Buena pregunta. De los invertidos, casi todos. Yo no entiendo la inversión de otra manera. Otra cosa es que nos equivoquemos, de otro modo, no seríamos humanos.

1 me gusta

Ante estas bajadas pregunta en mi opinión a tener en cuenta para los nervios de la bajada:

¿Estamos invirtiendo por confiar en el modelo de negocio o por las cotizaciones que vemos y nos ponen nerviosos a CP?