Podría ser pero la sensación que tengo es que es una empresa que está fuera del ámbito de competencia de todos los que estos debatiendo aquí. Porque sino sabemos el motivo de su excelencia en el campo de los seguros ni tampoco sabemos el motivo de su excelencia en AI, solo es un podría ser por algo que desconocemos la tesis de inversion desde mi punto de vista es complicada.

2 Me gusta

Las ventajas competitivas de McDonald’s las entiende mucha gente y las puede explicar. Las de Lemonade de momento no he encontrado nadie que me las sepa explicar. Que el sector de los seguros es muy viejo, o que vale billones y si alguien lo disruptea se forra, para mí no son suficientes motivos de peso.

Por mi parte sobre esta empresa no tengo mucho más que decir. Espero que esté equivocado sobre la misma y sea una gran inversión por todas las personas del foro que tienen acciones. Me suelo equivocar a menudo con lo cual mi orgullo ya está acostumbrado

3 Me gusta

Ya somos dos los que nos equivocamos a menudo . ¡ Me alegra sentirme comprendido !

Puede que aqui también me pase

Con las startups, siempre recuerdo un anuncio del BBV (creo que sin la A), que decía:

"confiamos en las empresas pequeñas: una vez lo fuimos "

hasta el mas pequeño, puede acabar siendo el amo …

nunca se sabe

1 me gusta

La imagen de marca es fácilmente identificable. Aunque pocos saben que el 50% del Income sale de los alquileres…

1 me gusta

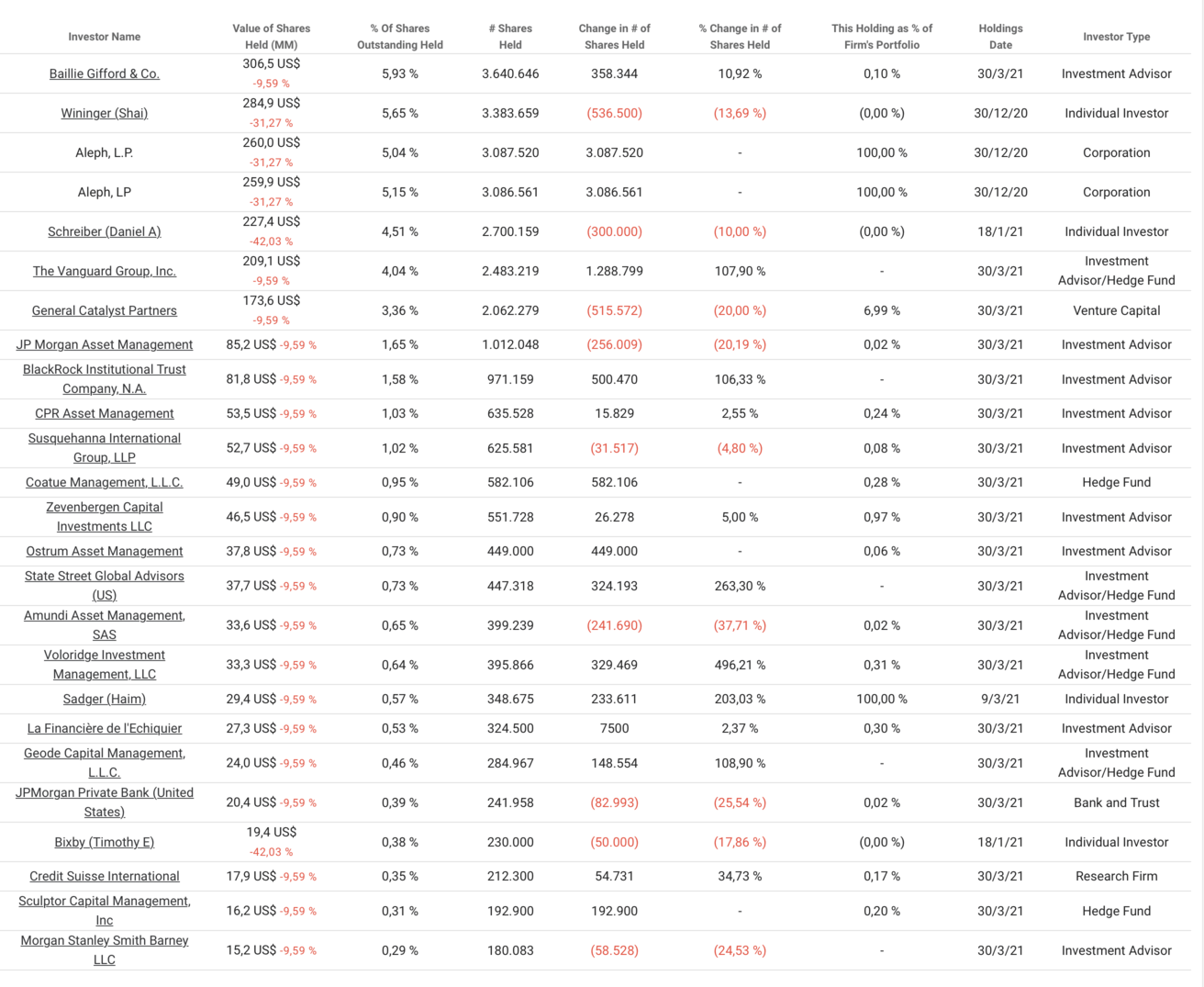

Hay que tener en cuenta también quienes son los accionistas principales. Los de Gifford no son unos principiantes, y Wininger ya ha hecho magia con Fiverr anteriormente:

1 me gusta

Al final, el precio crea la narrativa, todos lo sabemos, y la realidad es que llevamos un +40% desde octubre de 2020.

1 me gusta

Espero que os vaya bien y que saquéis una buena rentabilidad. Intento aprender no solo de mis inversiones sino también de la de los demás. Tanto si Lemonade sale bien como si sale mal aprenderé algo. Si sale bien habrán conseguido algo que yo pensaba que no se podía. Si sale mal también.

6 Me gusta

Para mí esta es pura intuición, igual que Ubiquiti. Es un reto ver si alguna de estas sale bien, o es mejor volver a lo seguro…

1 me gusta

No podemos negar que las probabilidades de que vaya mal no son para nada despreciables. Y que el negocio asegurador es complejo, como bien explicais los que más lo conocéis.

Ahora, yo para nada veo que la estrategia de lemonade o su expansión sea un sinsentido. Seguro de viviendas, luego seguro de mascotas y después seguro de vehículos eléctricos. Para mí sigue unas pautas muy claras hacia un tipo de cliente definido. Y no olvidemos que los jóvenes de hoy son los viejos de mañana. De lo mismo se acusó a Facebook, de ser para jóvenes, y 15 años después, cuando los jóvenes de entonces ya no somos tan jóvenes hemos visto cómo Facebook ha crecido con nosotros

En cuanto a los seguros de vehículos son un tema complejo y competido, pero al menos en España he oído a propietarios de Tesla (en el pasado, no se si seguirá igual ahora) quejarse de que sus aseguradoras no les aseguraban ese tipo de vehículo o les pedían una fortuna. Quizás es por eso que han visto el filón en el vehículo eléctrico.

Y luego el tema de la AI, como dice @DanGates es parte principal de la apuesta que hacemos.

Dicho esto podemos estar equivocados, yo suelo estarlo también con frecuencia Y os leo y pienso que es muy razonable lo que pensáis los que no os gusta, pero de momento sigo viendo motivos para seguir dentro. Quizás porque como dice Emilio, de momento no va mal la cosa…

1 me gusta

Hay mucho ruido en Twitter hoy con Lemonade. La verdad es que no me he enterado muy bien que está pasando. Parece que en la cuenta oficial de Twitter ha echo una declaraciones y Twitter se ha revolucionado. No me ha dado por investigar demasiado solo he visto algún mensaje.

1 me gusta

Genial. Tampoco quería provocar que alguien del foro vendiera o se sintiera influido por mis palabras. Creo que para ser un buen inversor hay que tomar las decisiones por uno mismo ya sean acertadas o equivocadas. Mi opinión es negativa basada en una serie de puntos pero es probable que esté equivocado y detrás haya un gran proyecto. Solo el tiempo nos dará la respuesta.

1 me gusta

Desde luego David! Yo personalmente valoro mucho tus opiniones, y se agradece!

Para mí esto no es un partido a ver quién tiene razón, es un sano debate y confrontación de ideas. Reconozco que me parecen buenos argumentos los tuyos y me hacen dudar. Yo personalmente lo agradezco, para eso están estos sitios!

3 Me gusta

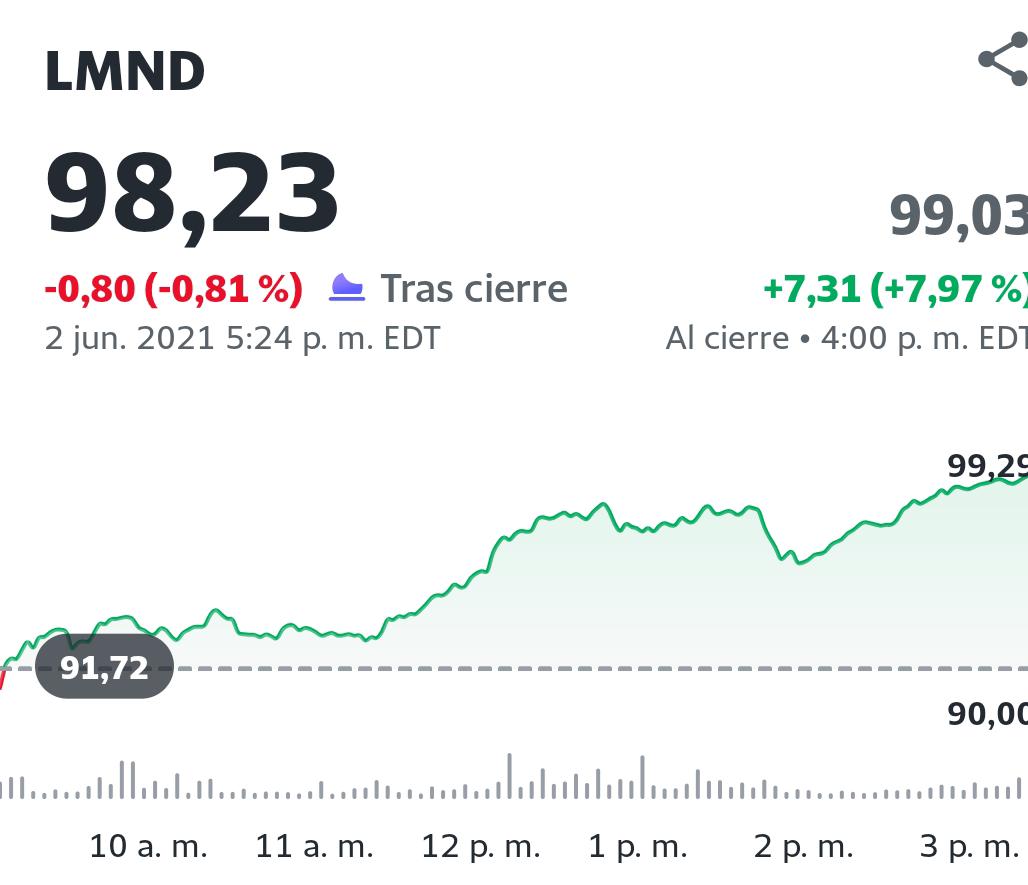

Volvemos a los $100. No la pongo en fintuiter, porque luego siempre hay quien le tacha a uno de oportunista

6 Me gusta

me gustaba mas a 180

2 Me gusta

Para vender o para comprarla??

1 me gusta

Para mantenerla

1 me gusta

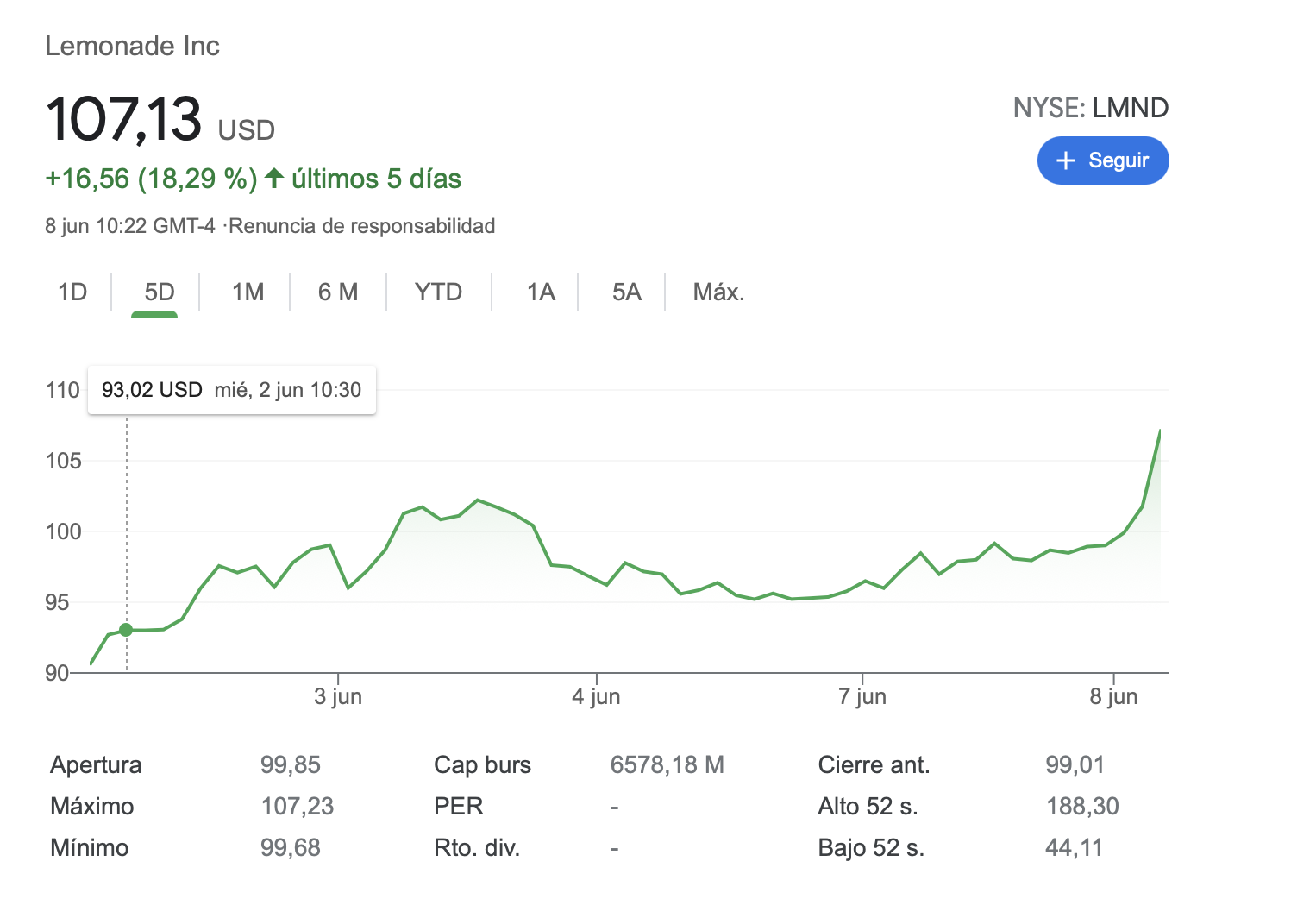

De 72 a 108 en un abrir y cerrar de ojos.

1 me gusta

A 180USD hacemos un @Quixote1 …

Y luego a recomprar cuando baje a 70 USD de nuevo.

Yo las liquide en Enero sobre 140 creo.

Que el Nasdaq vuelva a máximos es cuestión de tiempo, Julio es un mes estacionalmente alcista y puede impulsar al sector Tech incluyendo a Lemonade a poco que acompañen sus resultados.

1 me gusta