Les falta regalar la financiera…

Buffett ha dicho varias veces que el seguro es cada vez más una comodity y que los mejores años del seguro han quedado atrás. Yo no le llevaré la contraria.

2 Me gusta

Eso pensábamos de las aerolíneas, hasta que llegó SouthWest, o Ryanair…

Decir que buffett no adopta su tecnología en Geico porque perdería su ventaja competitiva…dejémoslo en discutible. Que Buffett está pasado de moda lo habíamos oído, que lo está en el mundo del seguro dicho por otra compañía de seguros debe ser novedad.

2 Me gusta

A lo mejor su ventaja es la red de agentes o clientelar. Pueden ser negocios distintos, o simplemente, de épocas distintas.

Estoy de acuerdo con usted en que criticar los negocios de los abuelos no tiene mucho sentido, así, cómo regla general. Pero desconozco cómo funciona el día a día el negocio de los seguros de coches en USA.

Pero bueno, el que sí conocemos es el local (y en mi caso el de algún país latinoamericano), con importantes players y competencia en el sector de los seguros de coches. Y esto que ellos porponen y que tiene mucha lógica, yo no lo he visto ni conozco a nadie al que se lo apliquen (al menos de forma consentida, que si recogen o no datos globales de Google, etc…ya no lo sé, pero al menos no de forma personalizada):

But while the majority of cars will take some years to be as fully connected as a Tesla, their drivers already are. The smartphone every driver brings to their excursion has exquisitely sensitive sensor, allowing us to derive gravitational magnetic location and directional measurements that we can map onto driving metrics like how much a person drives, how aggressively and whether on accident-prone roads or on relatively safe ones. Finally, and unlike data from connected cars, smartphone-based sensors also allow us to detect distracted driving, a highly predictive risk factor and to attract drivers across different cars they drive rather than homing in just on a single car regardless of the driver who’s driving it. The upshot is that the data streams from cars and from their drivers allow us to graduate from pricing based on make and model as has been done for generations to pricing based on usage and behaviors.

Así que prefiero no quedarme con los comentarios sobre Geico, que entran dentro del “marketing” por así decirlo, y sí mirar qué quieren hacer, que me.parece más interesante.

Dicho esto, si funciona, tampoco le veo mucho moat al asunto, y ya digo que tengo la sensación que es mejor la narrativa que la ejecución, pero una vez más, parece que lo que hacen tiene sentido…

2 Me gusta

Ferpecto !

1 me gusta

Invito a limonadas para pasar el mal rato tanto a @LLMN como a @Thinkoutsidethebox

2 Me gusta

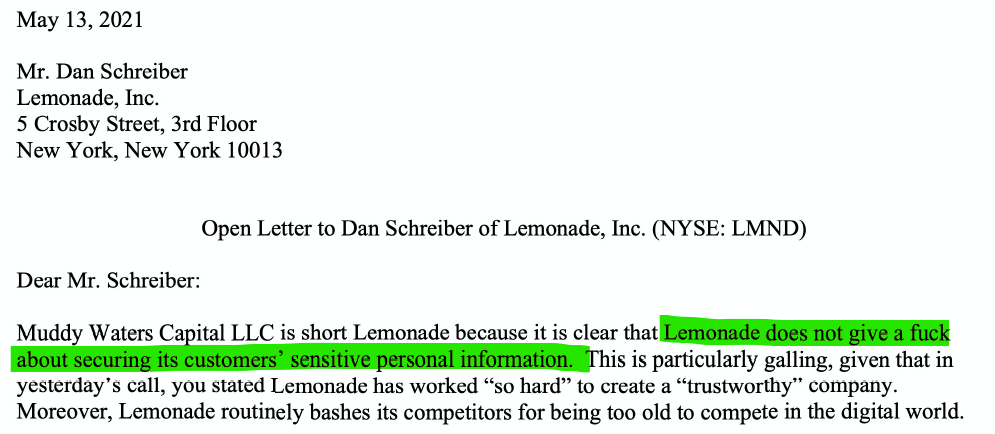

Éramos pocos y la abuela ya tal. Cortos de Muddy Waters en Lemonade

https://twitter.com/muddywatersre/status/1392827973527490562

3 Me gusta

Ño, tanta AI y tanto rollito…y no son capaces de tener un software estable.

A ver, pinta regulin.

Pinta muy mal. ¿Te fiarías de su IA?

Esa carta la debe escribir uno que está corto, no??

Me ha hecho gracia lo de que espero que tengan un buen seguro.

2 Me gusta

¡Qué sed me acaba de entrar!

Todos estos billetes de lotería…bueno el 99% acaban igual.

Yo estoy a -7%, pero bueno , como las que tengo me salieron gratis…no es para cortarse las venas.

Estas tan saltimbanquis se pueden ir abajo,todavía,mucho mas abajo.

Y lo curioso es que cuando estan bien abajo y ganen dinero (si ganan) no las va a querer ni el tato.

Primero habría que ver cuál es la credibilidad de esta historia. Yo aquí veo una carta amenazante y con muy malas formas, rozando la extorsión y el chantaje, de unos tíos que están cortos y a los que por tanto les interesa hacer sangre.

Hoy ( y de momento), la acción no baja, así que no se si el mercado le da mucha credibilidad…

Eso sí, si tienen razón, es una cagada monumental. De momento por lo que he mirado, ni la compañía ni sus directores se están pronunciando en redes, y suelen ser bastante tajantes cuando hay cosas de este tipo, lo cuál no me gusta demasiado…

No conozco la empresa salvo lo que leo en este hilo, pero cuando aparecen estos ya son palabras mayores, suerte a los que estén dentro.

2 Me gusta

Aquí el negocio es igual que hace 6 meses, por lo tanto, seguimos dentro.

1 me gusta

Efectivamente, están cortos esos de Muddywaters…

https://twitter.com/muddywatersre/status/1392827973527490562?s=20