https://twitter.com/SantangelReview/status/1379072173466353664

1 me gusta

11 /… un vehículo de capital permanente para la industria del software de mercado vertical, donde no era necesario comprar y vender negocios. Podrías conservarlos para siempre, podrías construir relaciones que duraran toda la vida …

a que os suena esto?

1 me gusta

Twitter es el mejor MBA de la historia en tiempo real.

Y gratuito.

Déjame frotarme los ojos, que no lo creo!!

3 Me gusta

Mier… No baja Topicus…

Todo cambia cuando reconoces que no entiendes nada.

Cuando de niño y preguntabas …siempre venía alguien. a decirte ;pero eres tonto o que!

Pero en realidad los tontos son los que no preguntan!

2 Me gusta

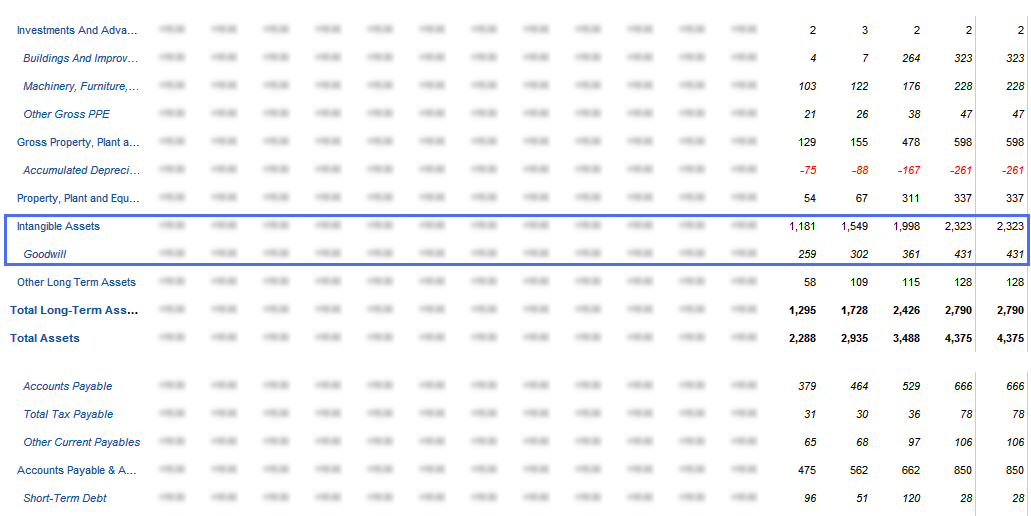

Una pregunta sobre Constellation Software.

¿Por qué son tan pequeños los intangibles y el fondo de comercio en esta empresa?

Para una empresa que realiza tantas adquisiciones con su FCF. En la mayoría de empresas que hacen tantas adquisiciones los activos intangibles suelen ser más altos o crecen a mayor ritmo.

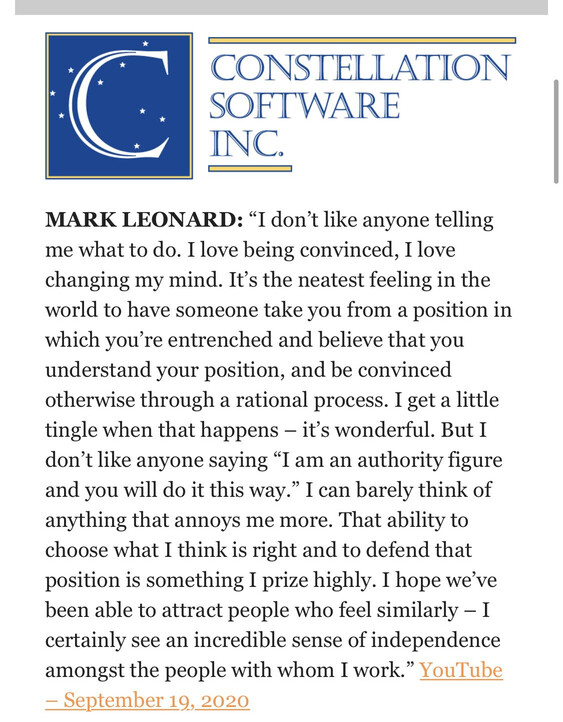

Yo creo que una pista la da Mark Leonard aquí:

"The tool that we used to identify these impaired assets was the internal rate of return (“IRR”)

that we are forecasting/experiencing for these acquisitions. Another tool for identifying impairment is Organic maintenance revenue contraction. When maintenance revenue contraction has occurred, then there has almost certainly been impairment in the underlying

intangible asset. Neither acceptable forecast IRR’s nor Organic maintenance revenue growth

alone are proof of unimpaired intangible assets: A business must have both an acceptable

forecast IRR and Organic maintenance revenue growth to clearly have unimpaired intangible assets.It is worth wading through a couple of examples and how they would each measure economic earnings.

IRR can be high while maintenance contraction is also high if a business with a poor strategic

position and/or a deteriorating market is being “milked out” (i.e. run to generate very rapid payback of the original investment). This would likely be the right strategy to pursue with such

an asset. However, the right economic accounting to pursue, would be to amortise the goodwill against the income of the business over the relatively short economic life of that asset. You should not use “Adjusted Net Income” (i.e. Net Income plus Amortisation) when judging the economic earnings of a business such as this.

Similarly, IRR can be low while Organic maintenance is growing rapidly if a company is either

investing irrationally in organic growth, or paying too much for acquisitions with high organic growth. At the margin, we would argue that the majority of multiproduct software businesses overinvest in their Organic growth initiatives. This doesn’t give rise to misleading Net Income figures unless the companies are also capitalising R&D – which we do not do. If too high a price is paid for a growing acquisition, then there is going to be intangible asset impairment. GAAP often allows this impairment to be averaged out against a broader intangibles pool, or quickly amortised before the impairment is apparent (at which point GAAP ceases to care, since it has already been written off).

If it becomes evident that any of our Operating Groups are milking out a business, or have overpaid for acquisitions, we will provide Constellation’s shareholders with the historical cost of the intangibles that we purchased with that business, and we will reduce the Average Invested Capital that we report. For competitive reasons, we will not advertise the names of the businesses where impairment has occurred"

Mark Leonard dixit

3 Me gusta

Rate of Return, Rate of Return, Rate of Return, Rate of Return, Rate of Return, …

Muchas gracias. Me habían comentado ya ayer por la tarde que era porque probablemente amortizaran activos intangibles.

Constellation tiene un Roic muy alto pero este ratio calculado de la forma tradicional es engañoso. Para llegar al cálculo del Roic correcto hay que ajustar esas amortizaciones de activos intangibles. Para poder comparar, lo que al final hace que el cálculo del ratio se compliqué, porque habría que tirar muchos años para atrás.

Constellation Software es una empresa bastante opaca. Es algo que no me gusta de la compañía. Con sus dividendos, con sus salarios bajos, con su no endeudamiento y con su ausencia de stock options demuestran que nos podemos fijar de ellos. Yo creo que sí mostrarán cuánto pagan por las empresas que compran y cuánto generan éstas no creo que sucediera nada. Según Mark Leonard lo hace para no dar información a sus competidores, algo que podría tener sentido.

1 me gusta

El gran drama de CSU, es que es facilmente replicable.

Hermés (pe) y sus bolsos solo hay 1.

CSU, estan apareciendo como setas.

1.-CSU .30.3 B

1.-Topicus ,la baby CSU. 10 veces menor. 2.7B

2.-Vitalhub , la superbaby csu .89 m. de capitalizacion. 340 veces mas pequeña que CSU

Las 3 tienen su base de datos con empresas a depredar-comprar

Las 3 tienen crecimiento organico y M&A.

Leonard esta preocupado porque le copian el chiringuito.Yo tambien lo estaría .

2 Me gusta

Vitalhub no la conocía. Le echaré un vistazo.

Hermes es mejor negocio que Constellation Software. Habrá gente que lo dude jejeje. Que no quiere decir que Constellation Software componga mejor o saque mejores rentabilidades. Todo es depende desde el punto de vista que lo mires pero has dicho una de las claves de porque me parece que negocios como Hermes son incomparables con otros.

Hermes está cara, aunque lleva estando cara desde que salió a bolsa. De todas formas el punto de valoración en el que está ahora es bastante superior al que ha estado en otros momentos.

Constellation Software es una empresa en constante evolución. Mark Leonard ha dicho que espera entrar en otro sector para seguir teniendo la capacidad de reinvertir el capital que genera. También ha comentado la posibilidad de realizar adquisiciones más grandes. Las cartas de Mark Leonard están muy bien y la opacidad de la empresa se compensa con las explicaciones de Mark Leonard.

Hay gente que se ofende con estas comparaciones. Pero hay que recordar que Steve Jobs en su día reconoció que moet tenía más visibilidad a 20-30 años vista que el iPhone. Hay que poner todo en su justa medida. Creo que cuando te conviertes en Fanboy de una empresa o de un equipo de fútbol pierdes la objetividad. Es un riesgo que nos puede pasar a todos. A veces es difícil no hacerse fan de una empresa o equipo directivo por la calidad que atesoran.

2 Me gusta

Si,si y si.

En una cosa CSU le da mil vueltas a las demás (o 2000). El CEO cobra 1CAD al año. Mucho menos que el CEO de Hermés y la familia (detrás).

Hermés ,gira alrededor del precio. Ahí se parece al BTC. cuanto mas sube mejor. Los bolsos,los aditamentos y como no,la acción . Asi, se mantiene a salvo de los depredadores (Arnault lo intentó con pasión) y de los competidores.

Nadie presume de los bitcoin que tiene …pero todas las chicas elegantes desde hace décadas sabe lo que es un bolso Kelly.

CSU y RMS ,son grandes negocios en los que es dificil perder dinero.

Si no pierdes dinero .a largo plazo te va a ir bien. A unos accionistas mejor que otros pero bien.

1 me gusta

Cuando no fabricas nada (Ferrari),cuando tus productos no hacen daño a nadie (JUUL), es dificil que tengas un año malo.

Aqui no hay que amortizar Precision Castparts como Buffett, ni grandes complicaciones.

1 me gusta

Esas amortizaciones todos sabemos que son para pagar menos impuestos.

Al final nos venden la película como quieren. Buffett pago un precio bastante bueno por Precisión castpart (era accionista y conozco bien la situación). Lo que pasa que ahora con el Covid el sector aeronáutico se ha parado. Con eso ya se puede justificar el impairment. Que raro que estos ajustes no se hagan para reconocer que esas subsidiarias valen más y así pagar más impuestos  . Con see candys seguro que no han hecho esos ajustes y todo el mundo sabe que ha sido una de las mejores inversiones de brk, una auténtica ganga a largo plazo.

. Con see candys seguro que no han hecho esos ajustes y todo el mundo sabe que ha sido una de las mejores inversiones de brk, una auténtica ganga a largo plazo.

1 me gusta

Lo bueno que poco dura!

4 Me gusta

Muy interesante este tema.

Si tienen a bien, ¿pueden comentar algo sobre la empresa Vitalhub?

Si puede llegar a componer como CSU puede ser interesante tenerla en cartera.

Saludos.

Interview with CEO Dan Matlow")

Tiene cosas interesantes,billete de loteria. Tener unas pocas en cartera no te va a arruinar.

Componer como CSU?. Una utopía…Eso lo veremos dentro de 10 años. Iremos viendo.

2 Me gusta

¡Alegría!