A mi me bloquearon una docena de unas 50, y no gané ni mil euros limpios.

1 me gusta

Efectivamente, no se trata de empresas sino de organizaciones mafiosas amparadas por el regulador.

3 Me gusta

Lo peor es eso, que consumo lo consiente como otras muchas estafas varias.

3 Me gusta

Para los ludópatas. 5€ gratis para apostar por el clásico. Yo he apostado empate. Espero que Vinicius no marque…

2 Me gusta

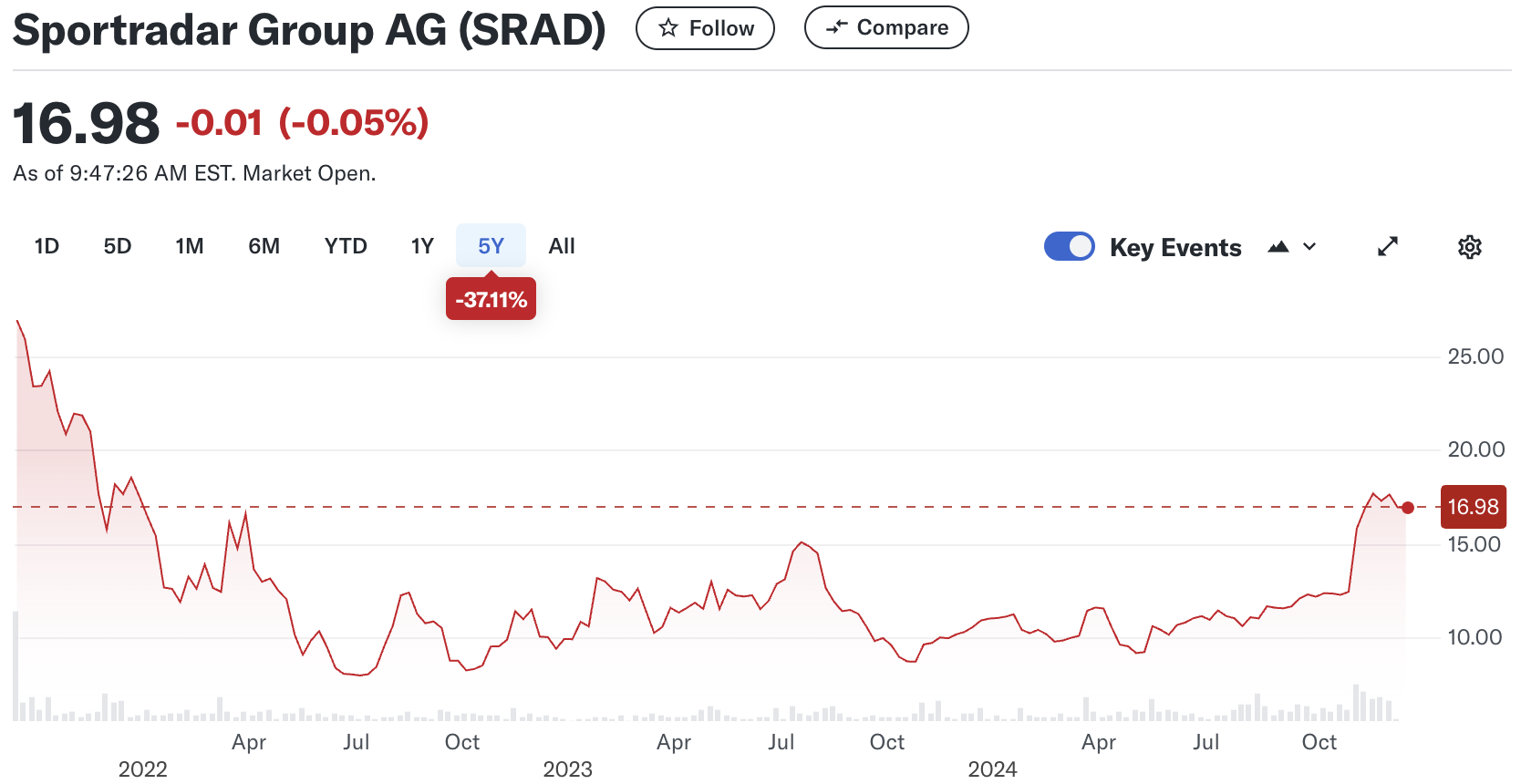

Parece que Sportdarar empieza a espabilar.

Esta empresa existe desde hace un porrón de años, era usada extensivamente como comparador de cuotas y proveedor de apuestas en directo allá por 2006. Con el tiempo, su negocio más lucrativo fueron los servicios de apuestas en directo, dado que la reducción de los tiempos de delay en las apuestas se han ido reduciendo y por el contrario la televisión digital ha aumentado su delay, por lo que tener un feed en el estadio in situ se ha vuelto prácticamente esencial.

Más recientemente, han empezado a lanzar un servicio integral para proveer cuotas que es la joya de la corona y de donde puede venir la mayoría de su crecimiento. Antiguamente cada casa de apuestas tenía su propio equipo de trading de decenas de personal cualificado. Recientemente se está popularizando un modelo tipo franquicia en el que las cuotas de las apuestas se tratan de forma bastante commodity y todas las casas pequeñas pueden contratar el servicio a un proveedor tercero. Hay una tendencia muy grande a la casi total desaparición de gran parte de las oficinas de trading, excluyendo los operadores más potentes (bet365 y poco más).

Es un negocio muy bueno. Coste de cambio muy serio. Apalancamiento operativo (mismos costes por proporcionar el servicio a 1 cliente que a 800).

Foso defensivo. SI. Hay que montar una red de scouts por todo el mundo que no es precisamente sencillo partiendo de cero. La tecnología de generación de precios tampoco es sencilla. También es importante comentar que la mayoría de estos trabajadores externos son pringados que cobran 50 eurillos y un bocadillo en cada partido, algo muy diferente a los programadores de Nagarro, por decir uno. En ese aspecto, no podemos hablar de un negocio especialmente intensivo en personal. No es una empresa tampoco MUY muy grande, sobre 4000 trabajadores fijos.

Existen 5 o 6 competidores (Betgenius, RTS, oddsmatrix,… que son todos privados), pero considero que Betradar es tecnológicamente muy superior a nivel sofware y con updates más modernas, siendo su único defecto que el delay en fútbol puede ser algo mayor como promedio (diferencia mínima). Las casas de apuestas grandes contratan todos los servicios ya que les sirven para cotejar errores y estar más cubiertos. Las casas de apuestas pequeñas usarán probablemente el que mejor servicio integral proporcione.

Hay otro tipo de negocio donde pueden crecer y tal: proporcionar estadísticas a medios de comunicación y organismos deportivos, etc. Incluso servicios de streaming.

Dicho todo esto, está la empresa en precio?

https://investors.sportradar.com/static-files/069ccfe1-bb84-4792-8375-9ee392d036d9

per 80 y bajando, crece al 25-30% y cumpliendo expectativas no como Aston Martin con Mike Kraak, caja neta, ROIC, ROA y tal bajos, sobre el 5%, como si fuese un Mercadona, pero una gran rotación… Tampoco las casas de apuestas tienen grandes márgenes, rara vez superior al 3% en el global.

En fin, es un muy buen negocio. Tengo ciertas dudas si está en precio, desde luego tirado no está.

2 Me gusta

por cierto, voy a hacer un poco de cherry picking ![]()

y sólo es cherrypicking, puede dar la vuelta a continuación o hacer cualquier cosa, es únicamente un minuto y resultado y si fuese al reves NO LO PONDRÍA!!!

uno de los problemas que tiene una acción del mercado sueco, aparte de la falta de visibilidad, es que los americanos pueden no ser capaz de comprarlas, puede que no estén en sus brokers o que haya comisiones que les disuadan.

Sportsradar está en el Nasdaq.

Ahora mismo, América es el sitio donde hay un crecimiento mayor a futuro del mercado regulado. Brasil se ha regularizado hace poco. En Estados Unidos aun quedan muchos estados pendientes de regularizar el juego, apenas se han apuntado 5 o 6 (sin contar al estado número 51 de Canadá donde el juego está también regulado) y hay margen para que muchos otros lo hagan progresivamente (Nueva York el próximo, sin ir más lejos).

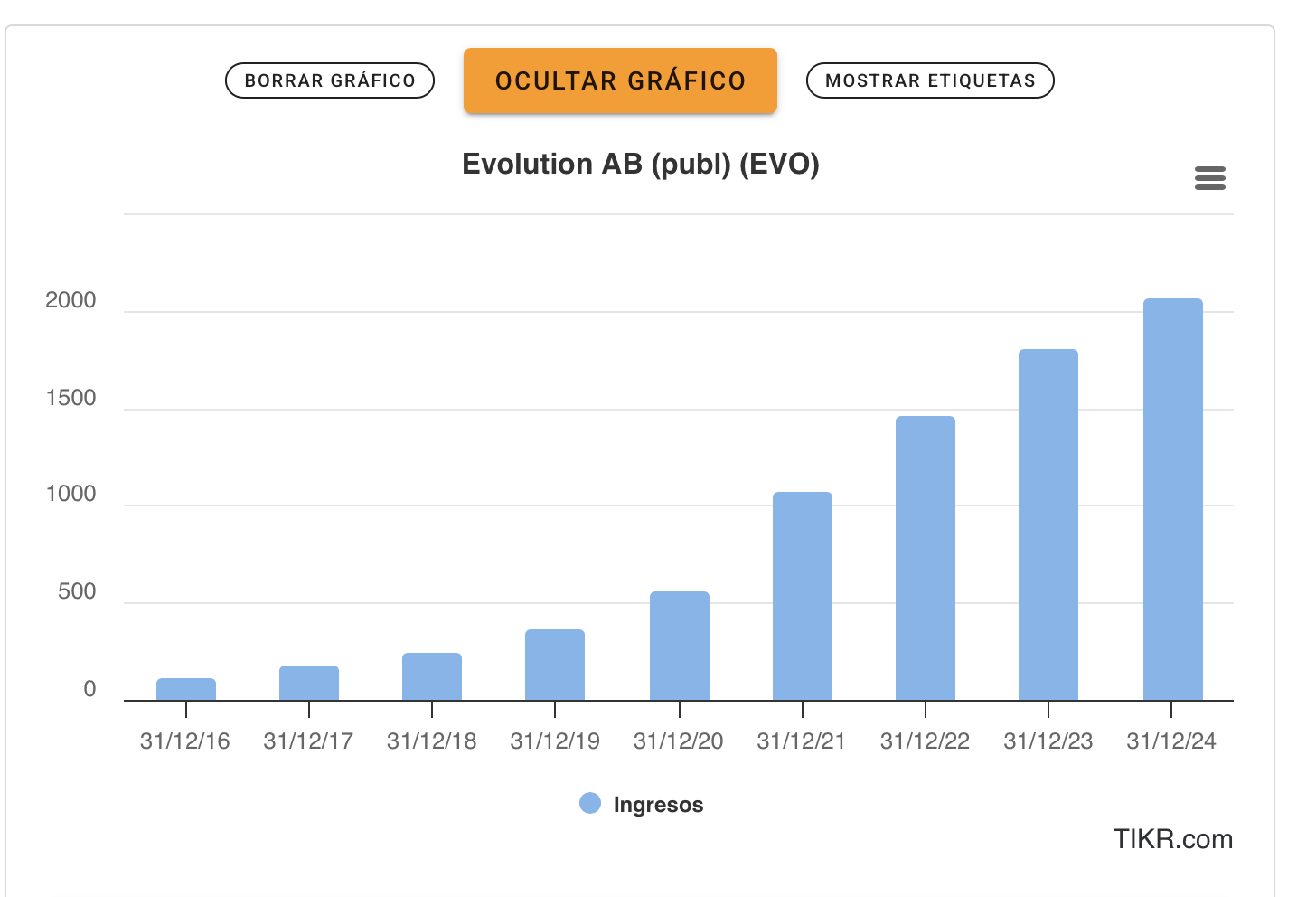

Sportsradar y Evolution son negocios parecidos. Ambos ofrecen productos de apoyo a las casas de apuestas con mucha escala y mucho apalancamiento operativo (nuevos clientes no implican mayores costos). Sportsradar me parece más diversificado y tecnológicamente más sofisticado y más difícil de replicar, pero en comparación también tiene muchísimos más costos fijos (licencias y acuerdos con federaciones) y es más intensiva en rr.hh. (scouts y mayor equipo de ingeniería).

1 me gusta

¿Qué pasaría si EVO entrara en el Nasdaq??

¿Cambiaría nuestra forma de pensar?

parece que Evolution puede estar teniendo una pequeña contracción de margen, pero no tiene sentido que esta empresa cotice a 14x, la verdad. Debería estar en 20-25 aprox imo, y con el descuento país incluido. Vende servicios, asumo que no debería estar afectada por aranceles… En un report, vi que se quejaban de la falta de crecimiento en las nuevas divisiones. Por qué está tan baja?

Respecto a Sportradar, el tema no es sólo los beneficios, están acaparando datos y desarrollando tecnologías que no tienen competencia ni por los competidores ni por ninguna casa de apuestas individual. Ejemplo:

https://www.youtube.com/watch?v=SpU4lpfqJqU.

En mi opinión lo que hace Evolution es mas comodity y es normal que el múltiplo sea superior en igualdad de condiciones.

En la ipo perdía dinero, en breve creo que estará a 40x, si mis cálculos funcionan, pero es hacer un poco de futurología.

1 me gusta

https://es.investing.com/news/analyst-ratings/redburn-rebaja-la-calificacion-de-evolution-a-venta-y-recorta-drasticamente-el-precio-objetivo-93CH-2980277 es interesante este artículo. Al parecer hay dudas sobre la sostenibilidad de los beneficios en mercados no regulados en Asia. Entiendo que esto es China. Parece que lo estiman en cerca de la mitad del negocio. En China hay un mercado negro de apuestas por internet enorme y el monopolio regulado lo lleva el Honk Kong Jockey Club. Pero el mercado en negro es muy lucrativo y de tamaño enorme. Esto ha estado así muchos años. Es conocido que cierta casa de apuestas de color verde tiene mucho mercado en esta zona gris también.

A saber, igual Xi quiere meterle mano a su propio fentanilo ![]()

Yo estoy tranquilo. Si la empresa sigue creciendo al 20%, en dos años va a estar a un PER 8???

Pues si es así bienvenida sea. Si deja de crecer, ya será otro cantar.

1 me gusta

A ver a per 8 no va a estar, por lo menos en 2025

La Gambling Comision es como hacienda, no se libran de multa gorda me parece a mí. Por una pijada de due diligence ya te cascan un millón.

Muy interesante artículo.

El tema clave parece lo siguiente:

“This political agenda of regulators is going to lead to the creation of fully unlicensed casinos that people can play on in crypto — and maybe fiat, but unlikely — and that’s going to be the market leader for years.”

ya pasa en el poker, por cierto.

It is in this context that regulatory attention is increasingly turning towards industry suppliers. France, Spain, the Netherlands and now the UK have all recently looked to the tightening the screws on suppliers to combat unregulated casino offerings.

This is reportedly because of past failures to close offshore casinos, with many issued fines never getting paid.

Vamos, que como los reguladores son incapaces de perseguir a los operadores sin licencia, radicados en sitios remotos, ahora van a por los proveedores que estan en paises completamente legítimos como Suecia y que no podrían evitar la acción de la justicia. Parece evidente que van a obligar a Evolution a abandonar el mercado negro, so pena de perder la licencia en UK (que le obligaria a abandonar a sus clientes legítimos en UK y Europa probablemente).

Creo que esto explica la caida de la accion. Impredecibilidad de los beneficios, impredecibilidad de posibles multas o (peor aún) pérdida de licencias para operar.

Sportradar ha anunciado hoy la compra de IMG Arena, que era un competidor exclusivamente de streaming de eventos deportivos con una calidad bastante ok. Lo más relevante que la empresa ofrece es tenis de bajo nivel (ITF y amateur) y bastante deporte guiri como cricket o snooker. Aparentemente Sportradar ha recibido cash por la compra a cambio de (asumo) un canje de acciones, que es algo extremadamente inusual, yo no recuerdo una situación similar en la que el comprado sea el que aporte liquidez a la operación. En principio y en espera de calcular la dilución del valor, valoro positivamente que los dueños de IMG acepten financiar la empresa y entren en el accionariado en lugar de hacer caja.

También hay otra cosa muy extraña en la operación. Los dueños de Arena son los mismos que los de OpenBet (el antiguo Orbis) que es un proveedor de cuotas y de software para manejar riesgo y apuestas internamente para una casa de apuestas. Es un competidor directo de Betradar (sportradar) en la parte de proveer precios. Habían intentado vender Operbet+IMG en el mismo paquete anteriormente. Asumo que tenían dificultados y que en breve venderán el paquete suelto de Openbet a alguien más. El servicio yo creo que es inferior al de betradar pero podría haber tenido sentido adquirir su cartera de clientes, a lo Microsoft, para luego chapar el negocio al poco rato. Es peculiar que sólo hayan adquirido el streaming.

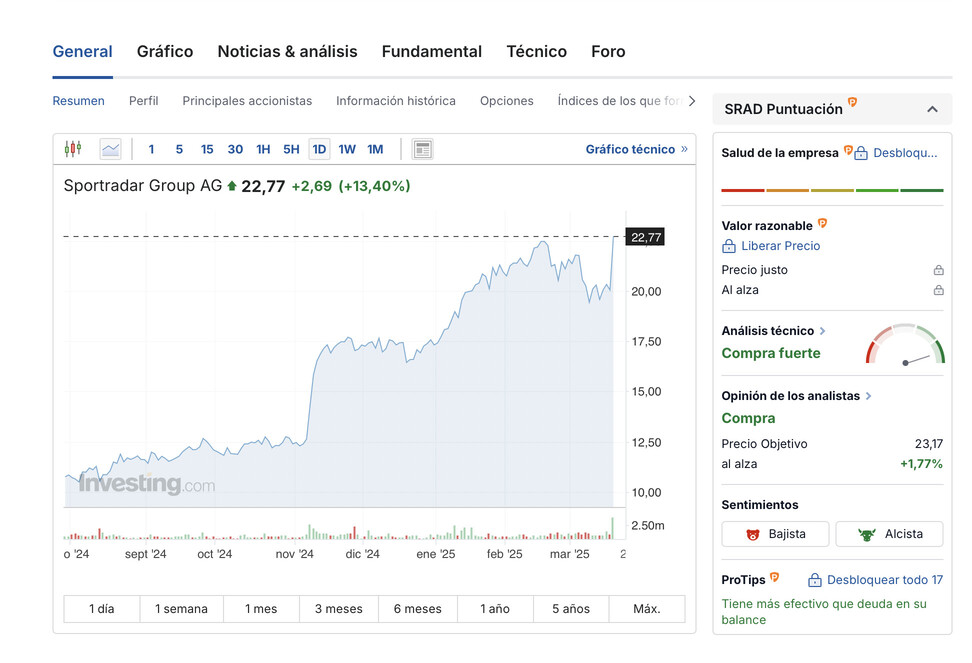

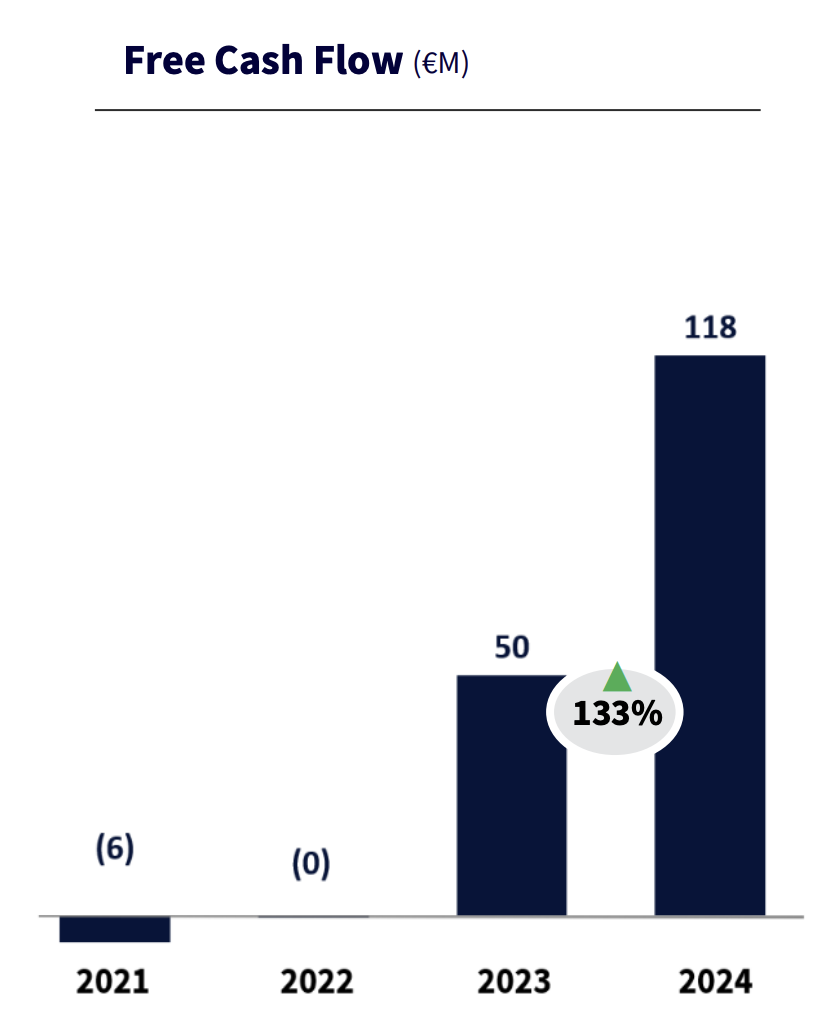

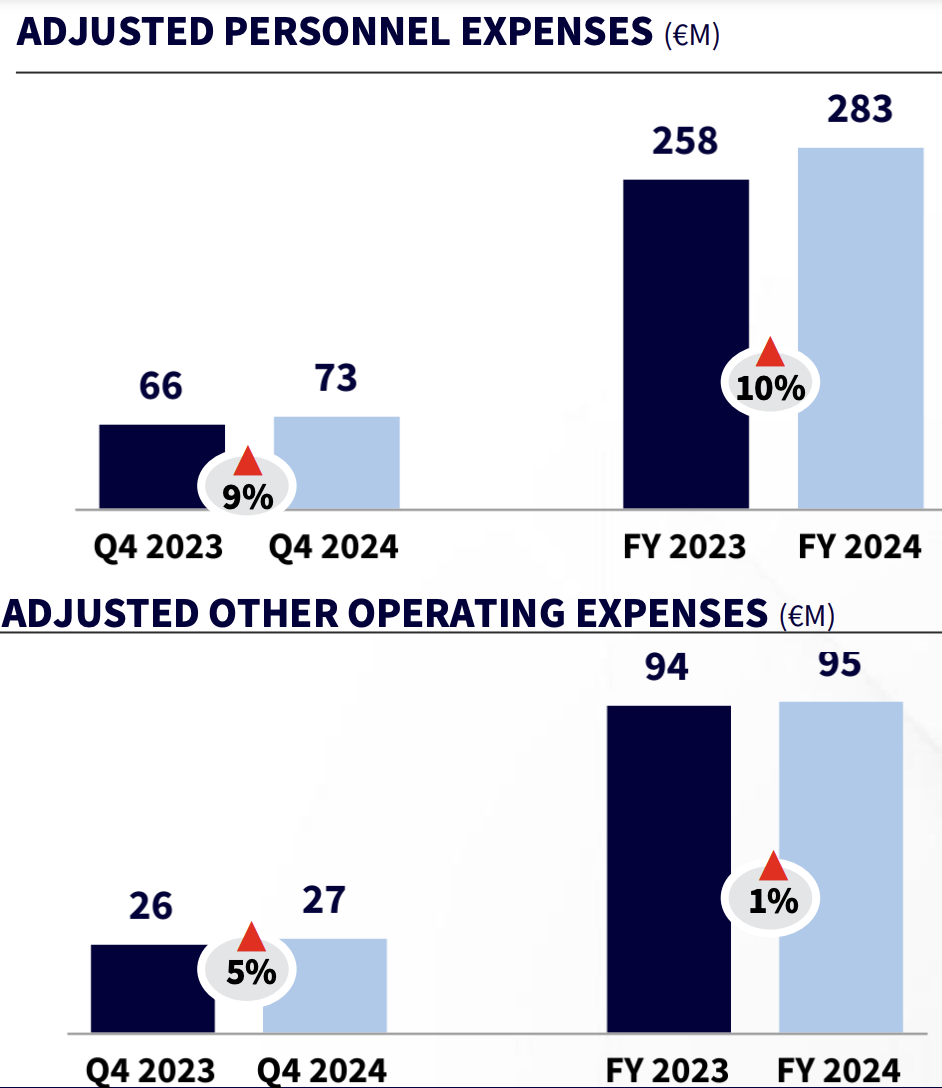

+10% hoy, parece que el mercado valora positivamente la noticia (los resultados están en línea con lo esperado).

1 me gusta

Es un arma potentísima. Tanta cuando sale bien, como cuando sale mal, para destruir valor.

Pero quien no arriesga no puede pretender tener resultados extraordinarios.