Este fin de semana leía la carta de Fred Liu, al frente de Hayden Capital lo que me llevó a escribir esta entrada en mi blog.

En la carta de Hayden Capital comenta que si bien las empresas tradicionales todavía luchan por volver a los niveles anteriores a la Covid, las empresas tecnológicas y de internet están experimentando niveles récord con tasas de crecimiento de dos dígitos, algunas incluso de tres dígitos.

Para algunos consumidores este ha sido un cambio de hábitos forzado, pero es de prever que muchos mantengan (mantengamos) algunos de estos hábitos cuando las cosas vuelvan a la normalidad. Pedir comida a domicilio, compras online, reuniones por videoconferencia… son algunas de las tónicas habituales que ha pasado a formar parte de nuestra rutina y que vayan a quedarse entre nosotros.

El avance tecnológico está permitiendo que nuevos tipos de negocio aparezcan, empresas que hace décadas eran impensables, modelos de negocio con escalabilidades enormes que hubieran sido impensables en la época en la que Graham escribió el Security Analysis.

Photo by Blake Wisz on Unsplash

En la carta de Fred Liu de Hayden Capital explica la paradoja de Ellsberg, una teoría que sugiere que las personas prefieren asumir riesgo en situaciones donde se conocen las probabilidades, en lugar de un escenario en el que las probabilidades son desconocidas; es decir, las personas prefieren asumir riesgos en situaciones que tienen un valor esperado más bajo, pero donde ese valor esperado se pueden calcular con certeza.

Trayendo esta teoría a la inversión, lo podemos asimilar a un modelo de descuento de flujos de caja, un modelo bajo el cual los inversores pueden calcular el valor presente de un flujo de caja futuro durante un periodo de tiempo dado. Cualquiera que haya empleado un modelo DCF conoce las carencias del mismo, ya que saber los flujos de caja futuros de una empresa es una utopía, y aplicar una tasa de descuento adecuada es otra más; pero como modelo matemático para empresas predecibles es ampliamente utilizado junto a otros métodos (en mi opinión no se debería usar sólo un método de valoración aisladamente, pero esta es otra reflexión), para empresas maduras con productos o procesos en fases avanzadas.

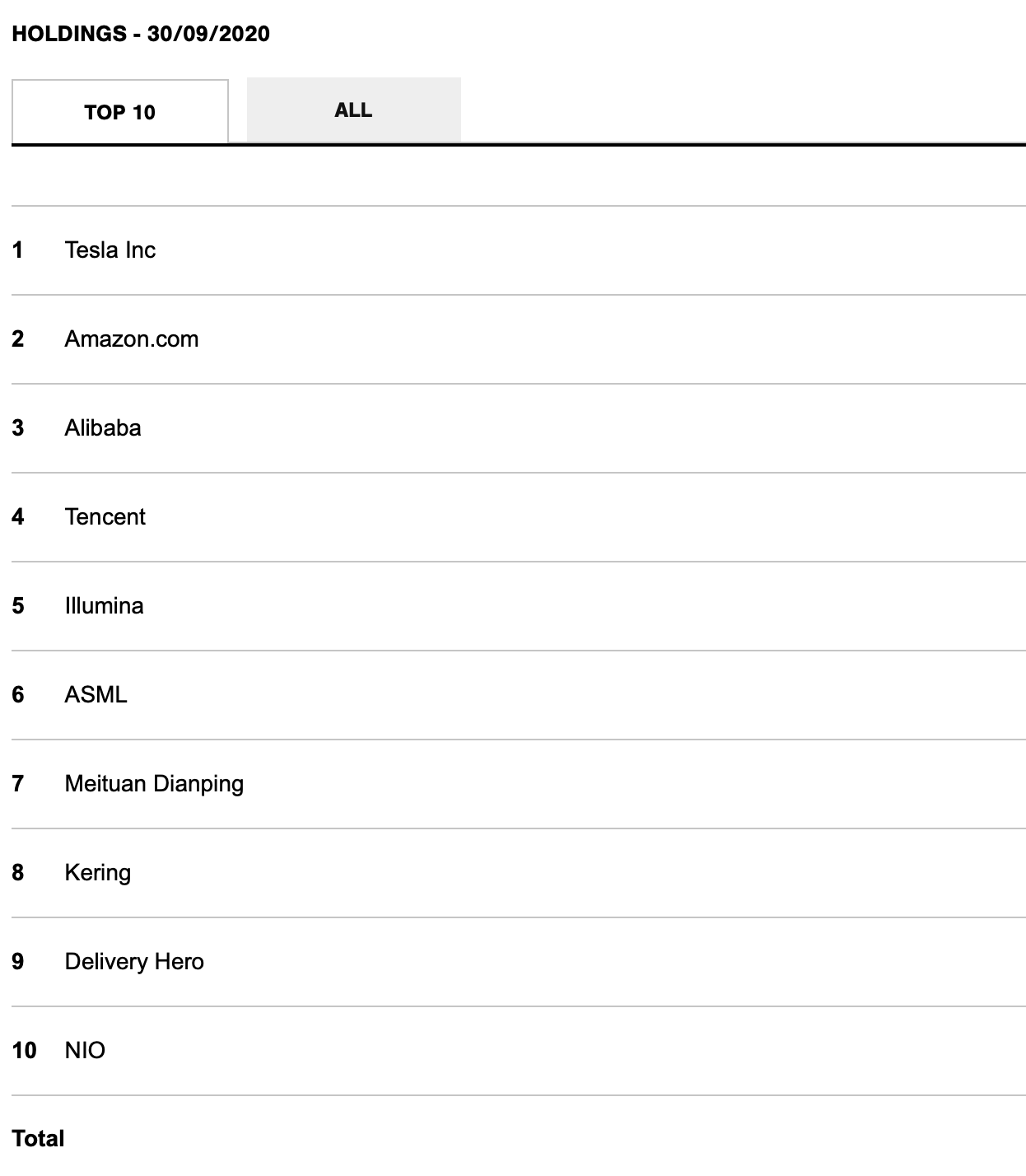

El asunto aquí viene al valorar empresas tecnológicas con un amplio e incierto rango de posibilidades. Estas empresas tienen un amplio valor de opcionalidad, es decir, sacar un nuevo producto o servicio que puede ser añadido a la cartera actual de productos o servicios de la empresa, pero añadir un gran valor adicional. Por ejemplo Amazon desarrolló el AWS y acabó añadiendo un gran valor a la empresa, Microsoft pasó al modelo de suscripción, Apple pasa a ser una empresa de algo más que hardware, y no hablemos ya de empresas más pequeñas como el grupo de moda, las SMART. Una empresa pequeña, cuanto más temprana sea la etapa en la que se encuentra, más opcionalidad tiene y el valor de las opciones reales implícitas impulsa la valoración de una empresa, a diferencia del valor del negocio actual, según Fred Liu.

Photo by Simon Bak on Unsplash

¿Cuál es la reacción del mercado entonces? Los inversores compran opciones, algo con recompensas desconocidas, donde la máxima pérdida en el caso de estas empresas es el capital inicial pero la posible ganancia es asimétrica.

En el paper de Mauboussin “Get Real: using real options in Securiy Analysis”, de 1999 (sí, justo antes del estallido de la burbuja puntocom), Michael Mauboussin menciona que este marco de opciones reales es más aplicable a las empresas que se encuentran en industrias basadas en la “nueva economía”. Como decíamos antes, los modelos de valoración por DCF están diseñados para estrategias comerciales que ya existen; se trata de la optimización de la “máquina” existente. Mientras tanto, estas nuevas empresas de “la nueva economía”, modelos de negocio basados en conocimientos, obtienen su valor del pensamiento estratégico, que requiere intuición y, lo que es más importante, creatividad. Estas empresas están creando estrategias comerciales para algo que no existía anteriormente. El posible resultado es totalmente desconocido.

Es irónico que en la paradoja de Ellsberg que citábamos antes, la mayoría de los inversores darán un valor más bajo a empresas innovadoras que invierten en mercados con beneficios inciertos. Mientras tanto, en la teoría de las opciones, la alta volatilidad se ve recompensada con una mayor valoración, debido al pago asimétrico de opciones. Solo puede perder tanto capital como ponga, pero la posible recompensa podría ser múltiplos de la inversión original: la volatilidad a la baja está limitada, mientras que la volatilidad al alza es ilimitada.

Recomiendo leer la carta de Hayden Capital y el paper de Mauboussin, pero mi reflexión en este momento en el que nos encontramos es, empresas en estados tempranos y de altísimo crecimiento… ¿tienen riesgo estas compañías? ¿o tiene riesgo no estar en invertidos en ellas? Cotizan a múltiplos elevados pero ¿está el mercado sabiendo valorar la opcionalidad que otorgan estas compañías? Tal vez alguna de ella esté excesivamente cara pero alguna otra esconda alguna sorpresa en el futuro, ¿podrían estos múltiplos resultar no tan elevados si la realidad futura nos otorga negocios a día de hoy inexistentes con una alta escalabilidad y baja necesidad de inversión?

Aquí un servidor ni recomienda ni deja de recomendar nada, pero creo que los inversores debemos tener la mente abierta y ser capaces de valorar si este nuevo tipo de empresa tiene o no cabida en nuestras carteras, y si la tiene, en qué proporción. Para ello cada inversor debe ser consciente cuáles son sus necesidades al invertir, pues no es lo mismo un inversor joven que alguien que ya disfrute de sus días de jubilación. Sea quién sea, tenga la mente abierta, para admitir o para descartar estas nuevas empresas que el mundo nos pone ante nosotros.

Photo by Jessica Lewis on Unsplash

Quién nos iba a decir hace 30 años los avances que hoy tenemos. Y cuáles serán los avances que tengamos dentro de los próximos 30 años.

Un saludo